決算には「IRFS」と「日本基準」と2つのルールのどちらかを採用となりまして。

どちらも会計なので似たような値にならなければいけないと思うのですがそうでない場合もあるわけで。。。

GCAは大型M&Aのアドバイサーを行っています。

最近ですとコシダカホールディングスがカーブスを買収したときには

GCAがバックについて働いていたのですね。

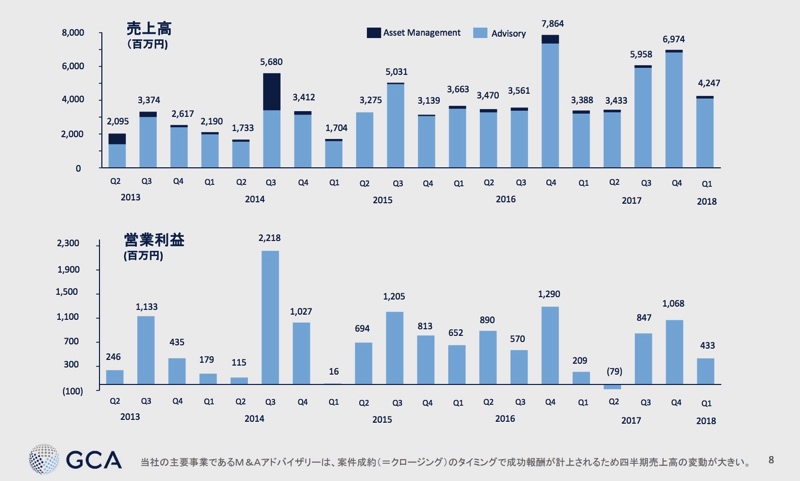

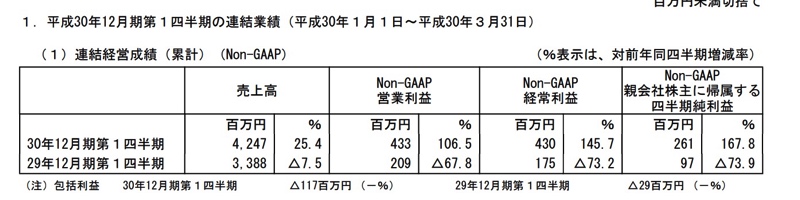

年々売上も伸びていますし

今期も受注済みのパイプラインが大幅に伸びていますので期待できそうですね。

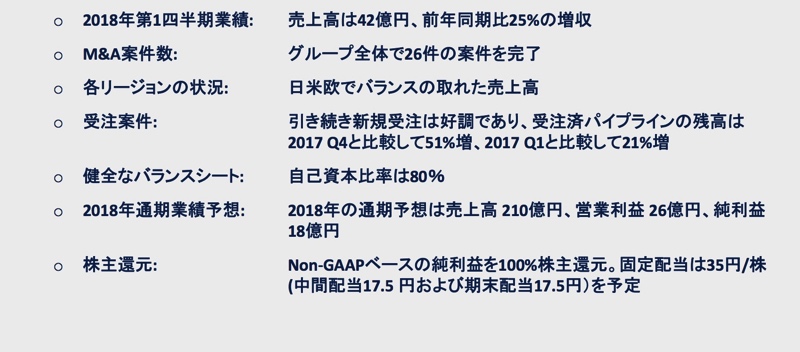

そんなGCAの決算短信ですが

「Non-GAAP」という文字がついています。

どういうことかと言いますと「のれん償却費」と「非経常的」を除いた数字と書いていますね。

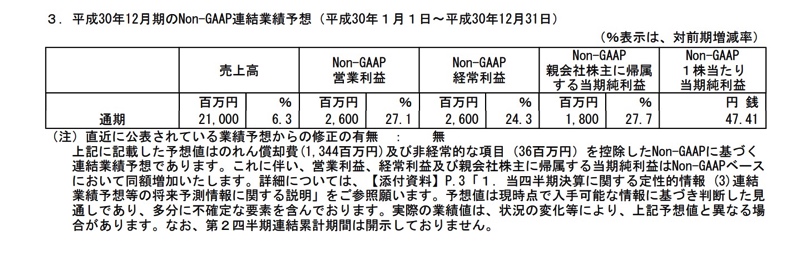

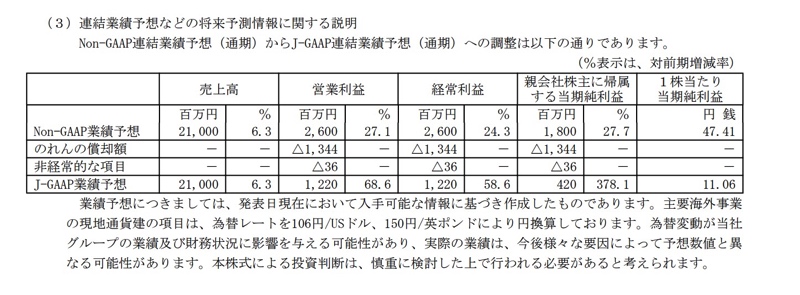

で、次のページに日本会計基準だとどうのるのか書いていまして

Non-GAAP業績 純利益 18億円予定

日本会計基準 純利益 4.2億予定

と4倍変わってきます。

ここまで変わると見方が大きく違いますね。

ということはGCAはIFRSを採用したら一気にスクリーニングに引っかかるようになるのかなあ。とも思いますが

現在の時価総額が374億円ですので織り込んでいるようにもみえますし

他のM&A企業と比較すると織り込んでいないようにもみえます。

今後の展開が楽しみですね!