11/1にゲーム事業をマイネットに売却したクルーズの決算です。

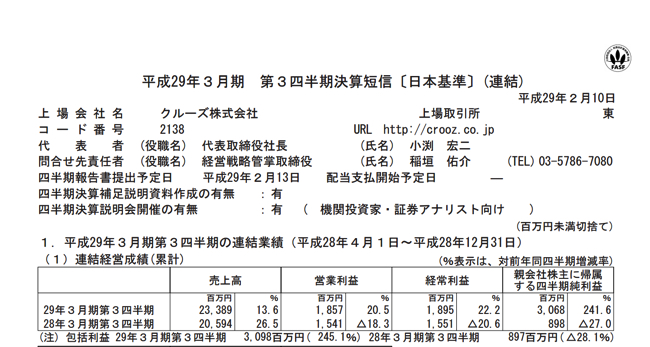

関連会社売却益が24億になっていますね。

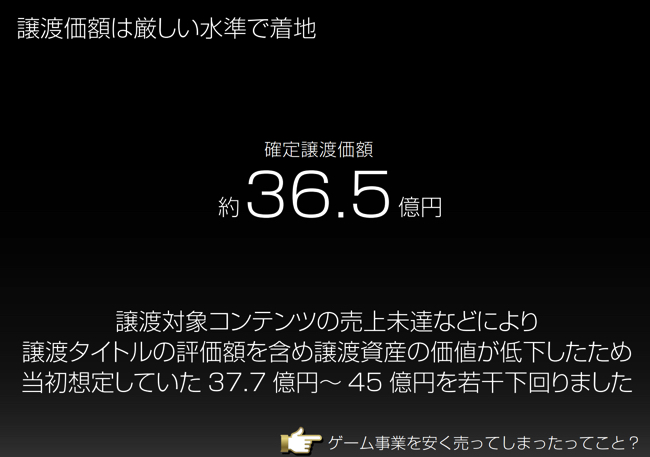

ゲーム事業は最大45億円で売却予定だったのですが、36.5億円で売却となりました。

僕はクルーズとマイネットではクルーズが得しているのではないかと以前ブログに書いたのですが10億円減ったとしても同じ感想を持っています。

と言いますのも、今期2Q水準が続けば6年ほどで回収できます。

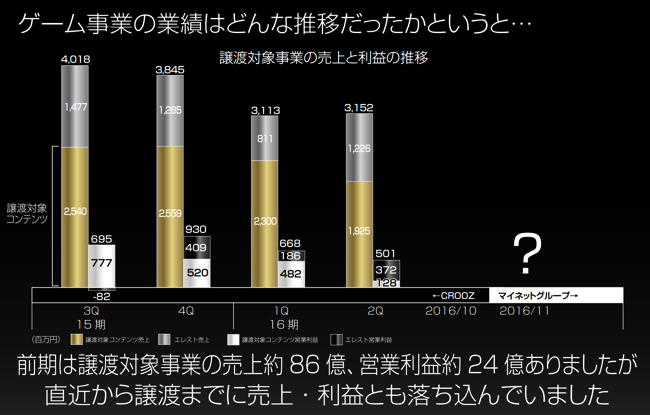

しかし、売上は減少続きなのでその傾向が続くのであれば10年以上かかってしまいます。

もちろん新作ゲームがエレメンタルストーリーレベルにヒットするのなら二、三年で回収できますがそれはどうなるのかわかりません。

そうなるとゲーム専業のマイネットに譲渡いう選択はいいのではないかと思います。

でも、このために資料が作られているということは相当IRに問い合わせがあったのかもしれません。

マイネットの株価が大幅に上がっているのでホルダーとしてよりストレスが溜まるのかもしれませんね^^;

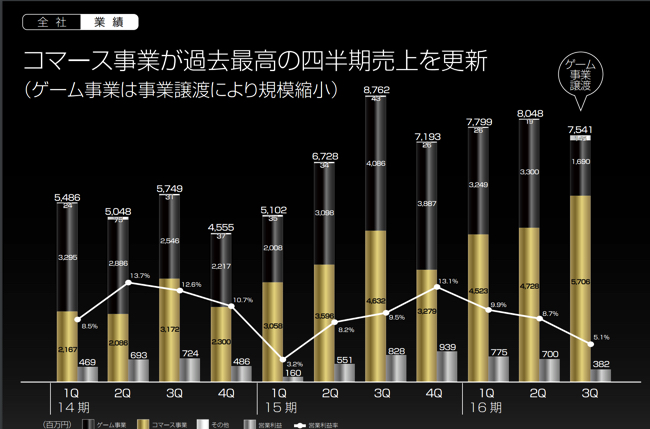

という事で、クルーズはセレクトショップの会社ということになるのですがそちらは確実に伸びています。

これからも伸びるとは思うのですが伸び率で考えたら

一年前と比べると 5708/4632=23%の伸びです

これを「しっかりした伸び」と考えるか「(同じ服のEコマースである)スタートトゥディの伸び率より低い」

と考えるかは人それぞれのような気がします。

2/11のクルーズの株価は2940円で時価総額は378億円です。業績非開示なのでPERが横棒になっていますのでざっくり計算してみました。

先ほどの図で4Qは大体3Qの70%程度ですので売上が40億程度になると思います。

そうなるとセレクトショップの売上は年間189億円ほどです。

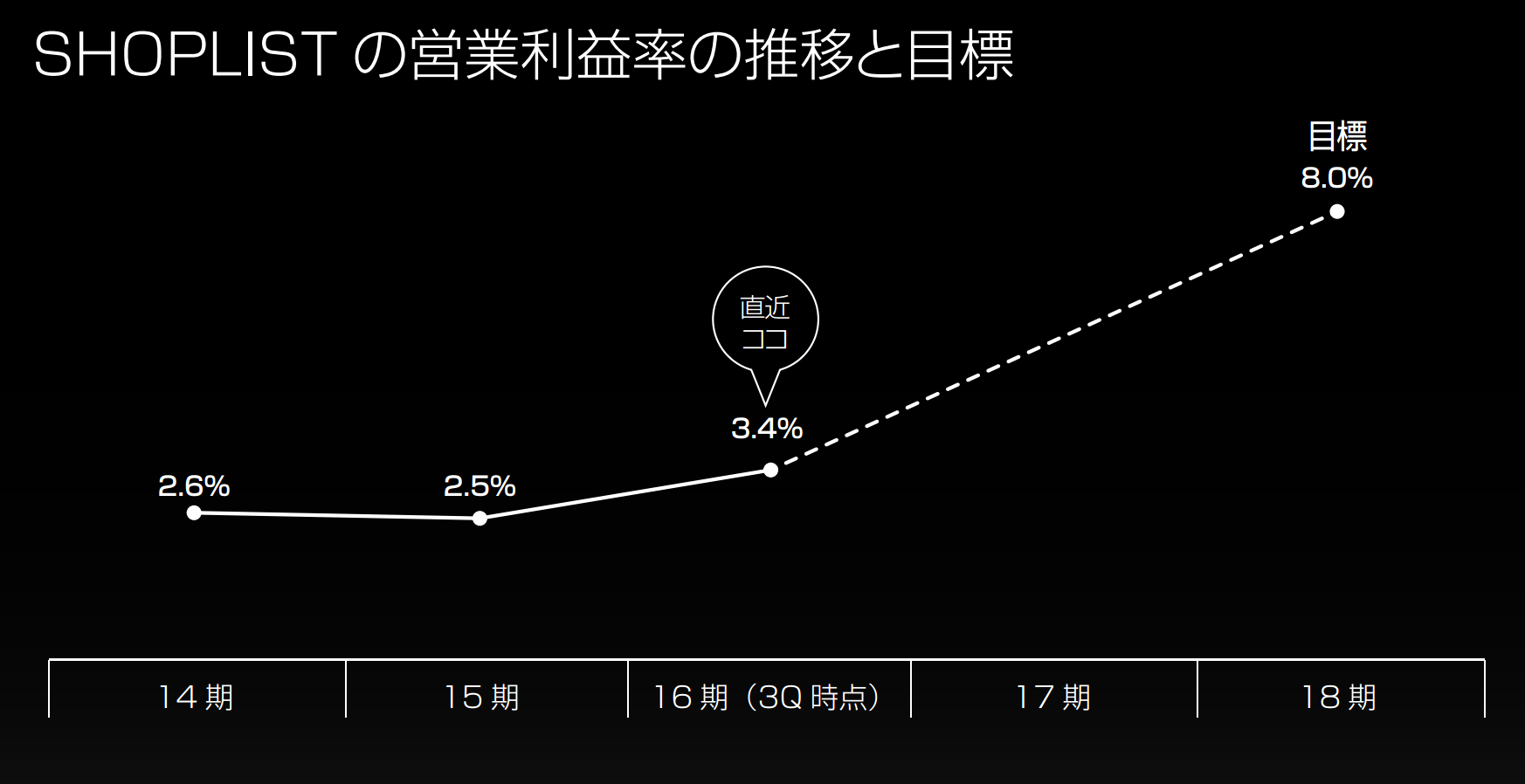

現在3.4%程度の営業利益率なので

そうなるとセレクトショップでの純利益は189億*3.4%*0.6=3.85億円です。

仮にエレメンタルストーリーの営業利益は前期5.5億程度なので年間10億円程度としますと利益で6億円。

そうなりますと 4億+6億=10億円程度になりますので

378/10=PER37.8くらいになります。

もちろん三ヶ月後になると決算期が変わりますのであまり意味ないものになりますが^^;

最後に、会社というのは企業色というのが色々あるものだと思っていて、

「クルーズでゲームを作りたいです。」という事で入社した従業員が

マイネットの企業色に馴染むのが大変ではないか余計な心配をしてしまうのでした^^;

(マイネットが悪いという意味では全くありません。企業色が違う。ということだけです。)