外食中堅のDDホールディングスをしらべてみました。

*注意*これからIPO以外も「昔のブログの書き方(自分のデータ制作なし)」と「最近のデータ中心の書き方」を合わせた感じでかきますね。(データメインの書き方というのは比較できる面ではいいのですが個人的に書く気がない(興味がない)事も書かないといけない。)

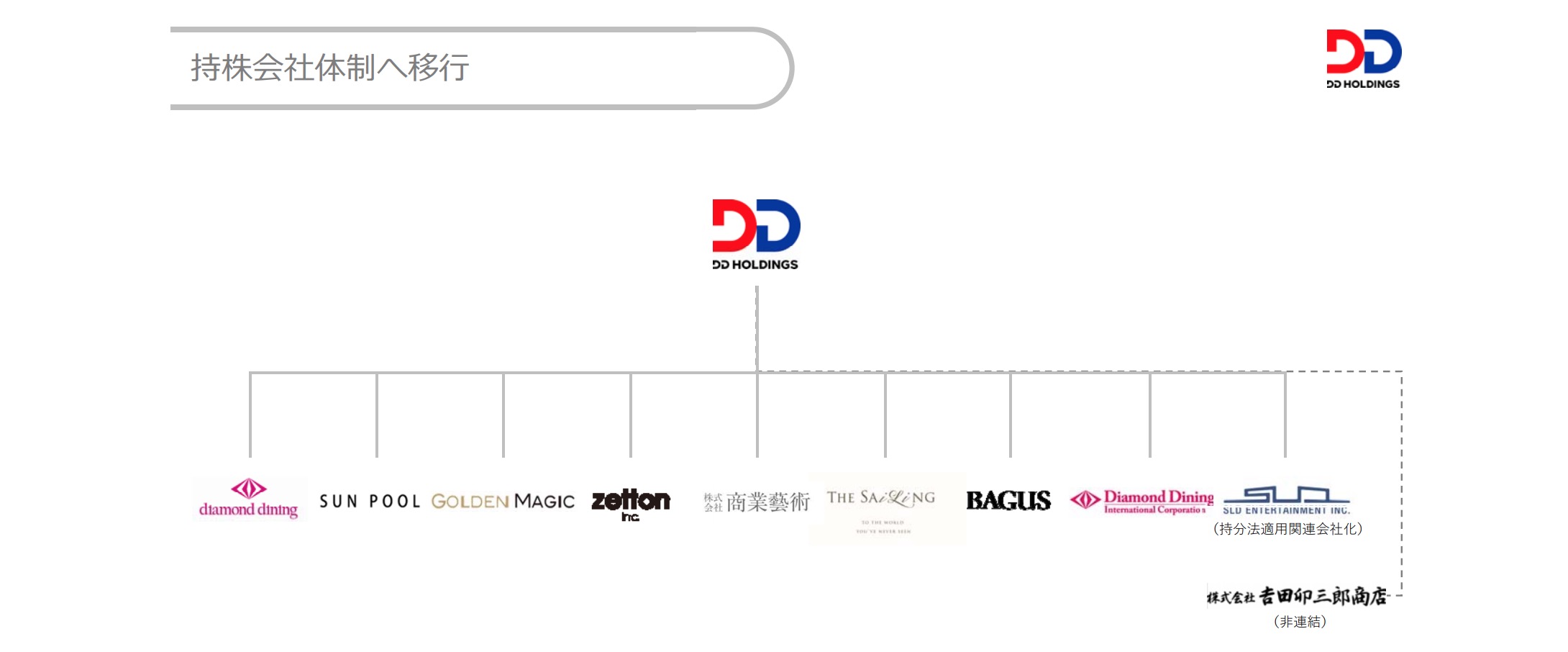

DDホールディングスは外食を280店舗経営していて、一つのブランドに固執していないのが特徴です。

どこもおしゃれで美味しそうですね。

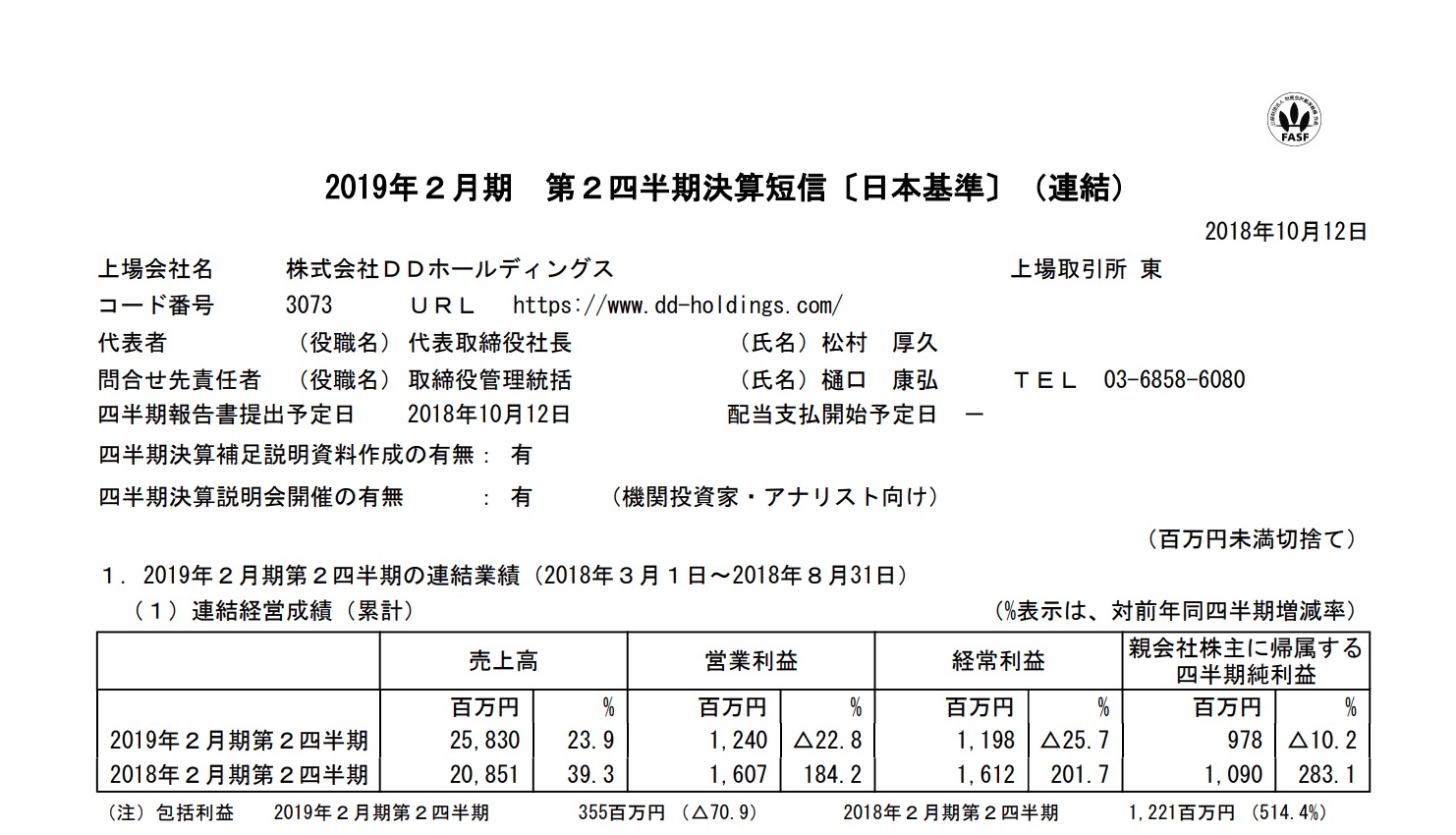

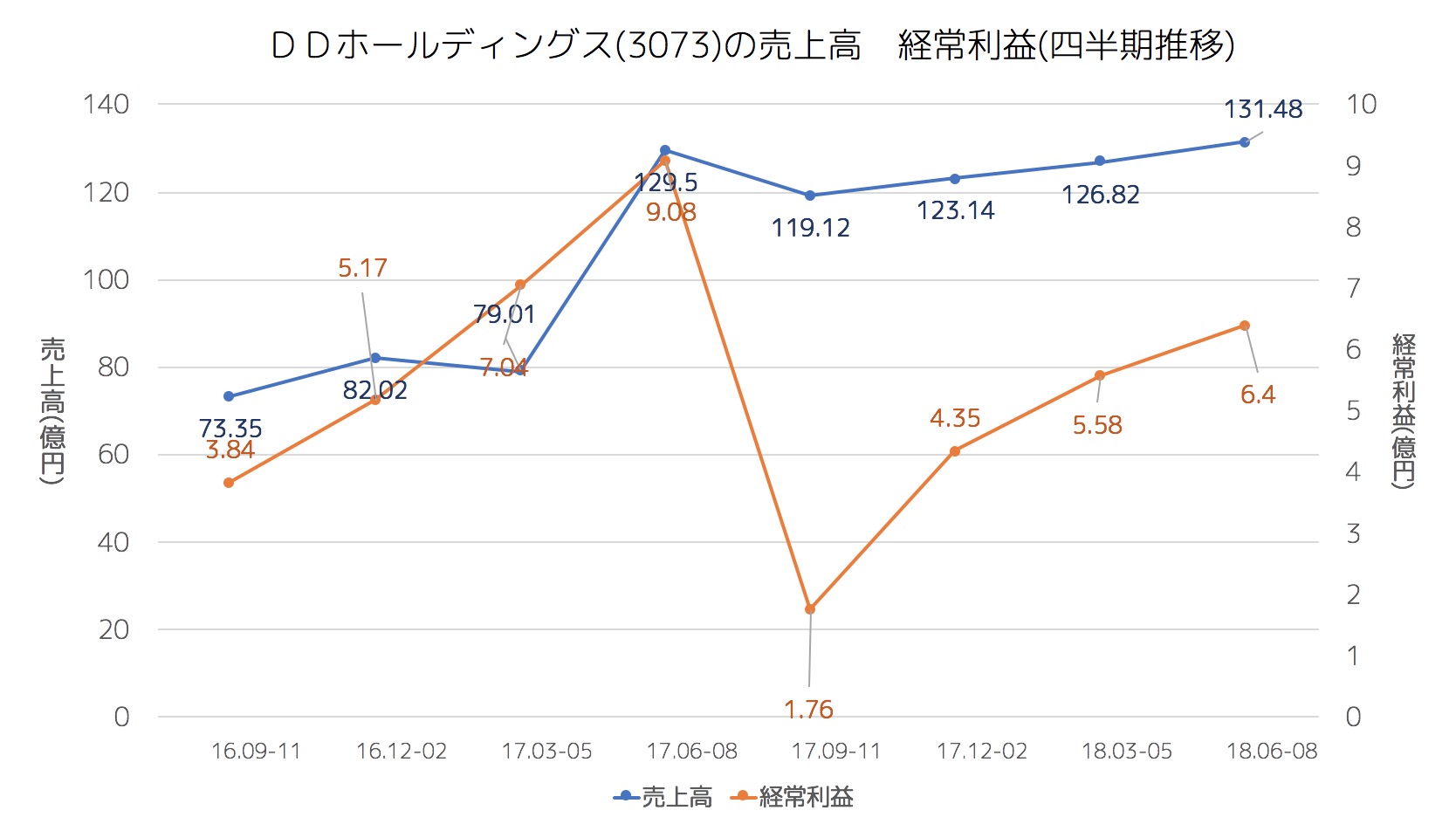

さて、先日決算が発表されました。

2Qだけでみますと売上がほぼ同じで、回復傾向ですが減益です。

売上増は買収効果なので売上は上がりましたが利益は最高水準ではありません。

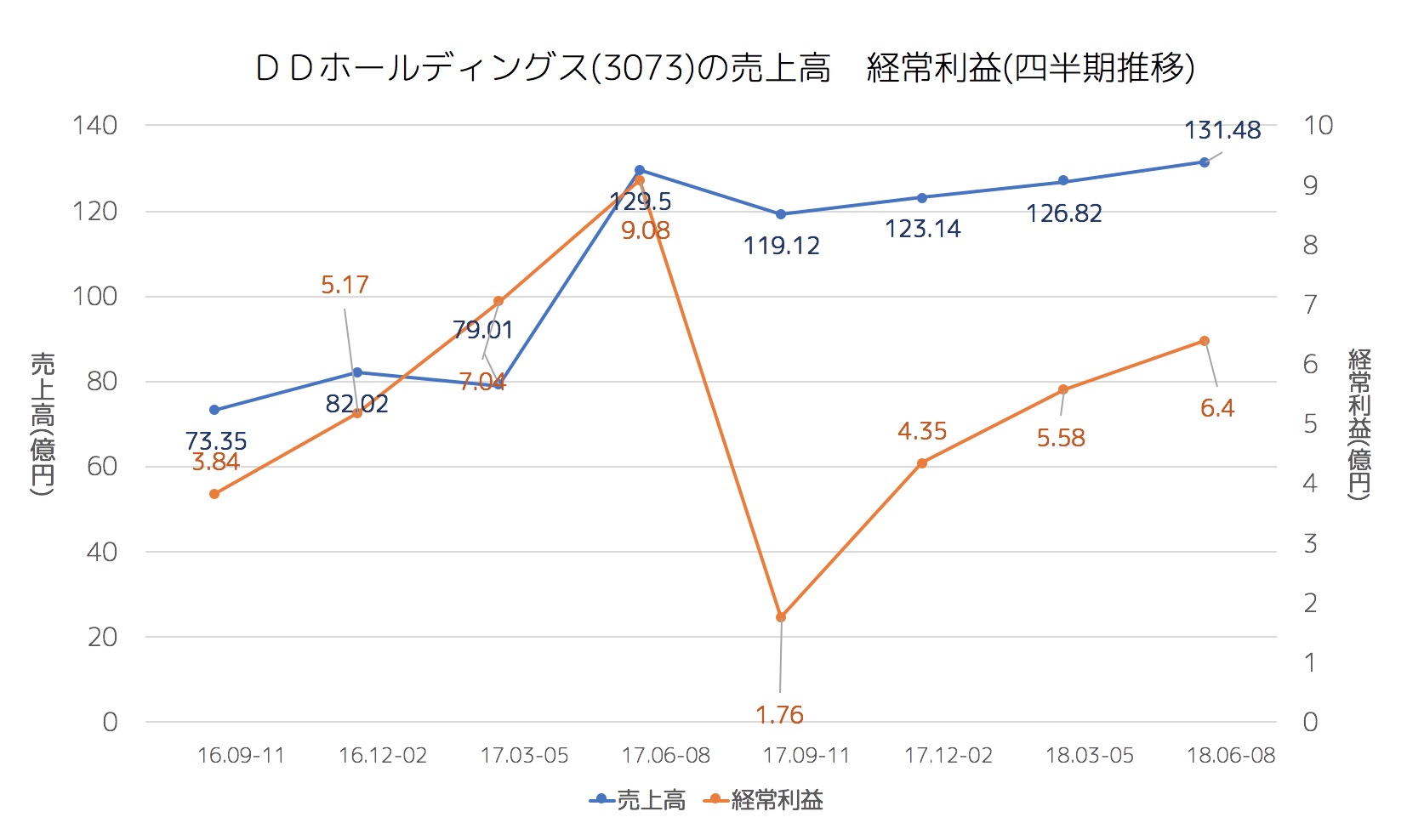

なぜそうなのかを考えたら

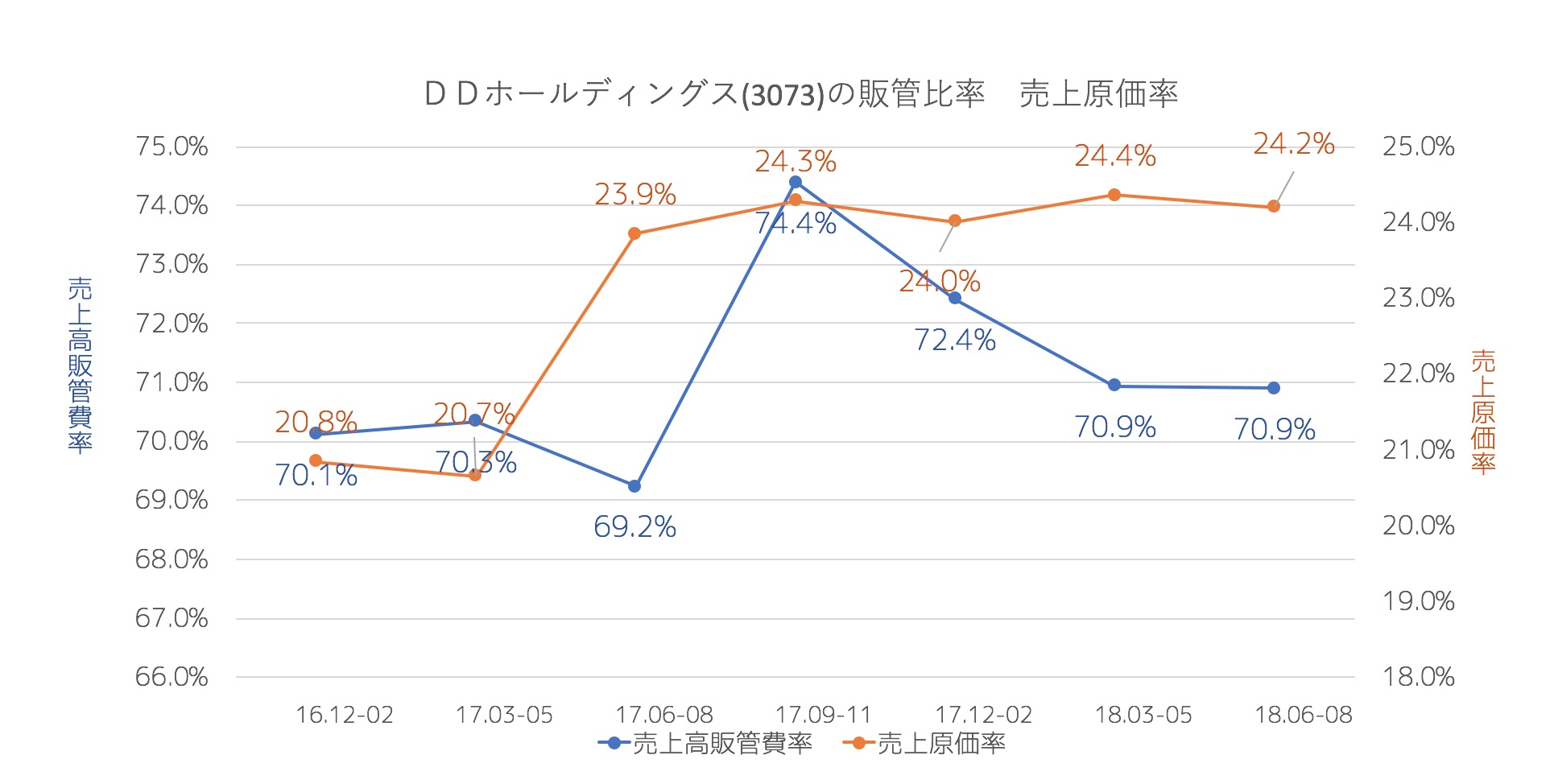

買収を気に売上原価が向上しています。

ダイヤモンドダイニングの効率的経営が結果的にわかりますね。

かといって、既存の買収先店舗の原価をいきなり下げるのは難しいわけで。

今後の進展に効果がでそうです。それにしてもお店によって原価が全然違うのがわかりますね。

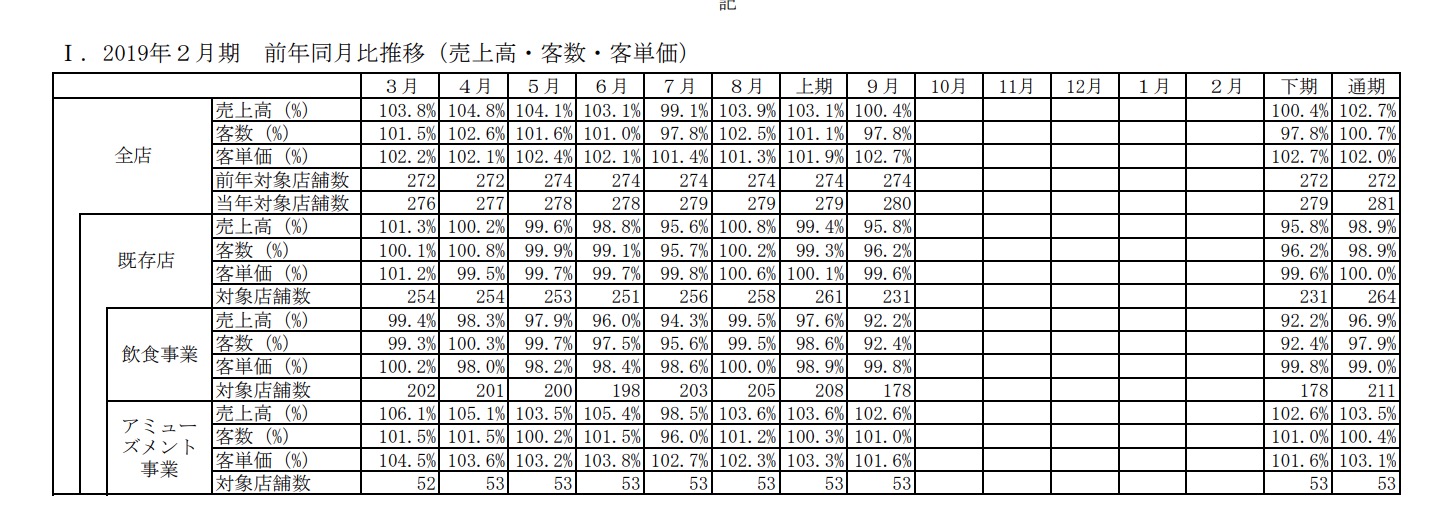

あと、今回の決算でどうしても気になるのですが

月次の既存店がだんだん調子悪くなっていることが気になります。

これはDDに限らず外食ではおおくみられる傾向ではあるのですが。

これからの成長も楽しみですね!