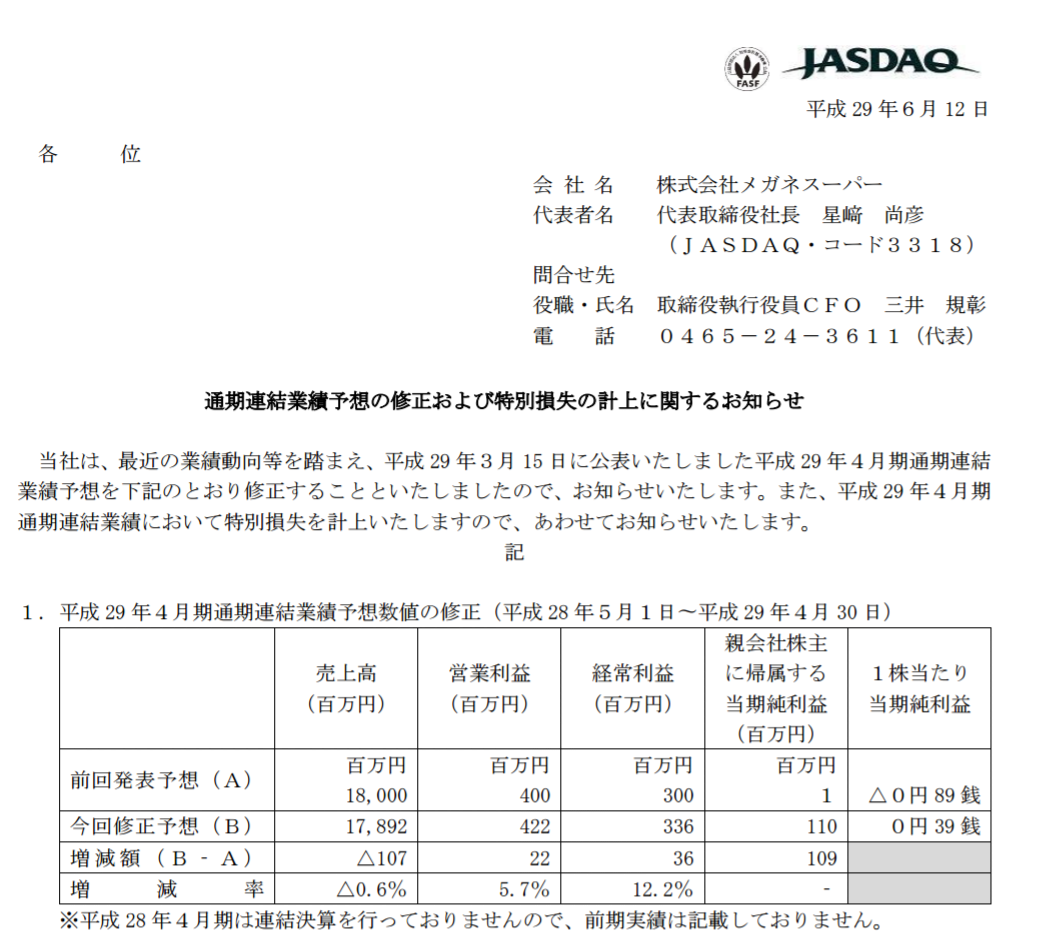

メガネスーパーが修正をだしました。予想より減収増益です。

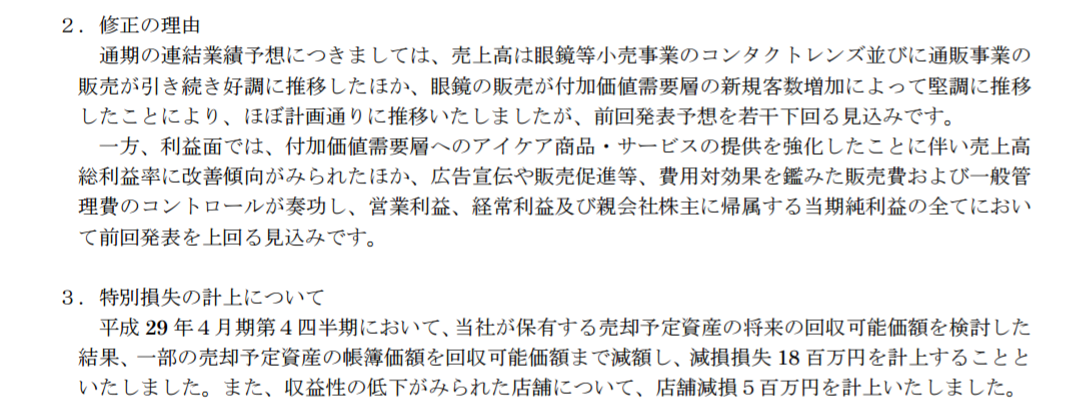

理由を見てみますと

■順調だけど予想未達

■アイケア商品強化で利益率向上

が上げられています。

前にブログで書いて感じたのですが、めがねの保険業務ですとやめない限りはお金が入ってくる(&原価は安い)ので利益が上がるのかもしれませんね。

これですと4Qは

売上 17892-13042=4850

経常 336-95=241

となります。

そうなると、最近の中でかなりいい数字になりますね。

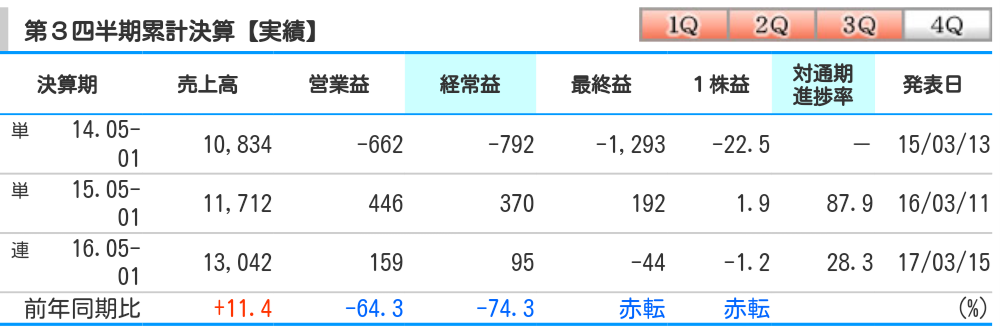

ただ、メガネスーパーの売上とか利益とかみていても、売上が増加傾向なのはわかりますが利益の推移とか規則性があまり見えず「継続性」が認められるのならこの水準ならも期待できますし(自己資本比率はもちろん低いのでリスク大きいですが^^;)、信じられないのなら株価も低位のままのような気がします。(あえて言えば2年連続,2-4より5-7の方がいいので次は期待できる!?!?!?)

倒産寸前までいきながら少しずつ復活しているのが手にとるようにわかります。これからも楽しみですね。