IR EXPOが終わって一段落したものの

作っただけのブログのグラフは一段落していなく、

それでいて調べたい銘柄がでてくるので貯まっていくのですね。そんな事知ったことか。という話ですが。

で、なにが言いたいかと言いますと、ブログ公開日とデータ作成日が大きく違うことがこれからもあると思いますが広い心でみてほしいのです。よろしくお願いします。m(..)m

飲食店.comを運営するシンクロフードを調べてみました。

基本データ

7/23 で879円です。

「半年で株価が半額になった。」

「半額になってもPER50もある人気成長株」

と、取り方によってどちらにでもとれそうです。

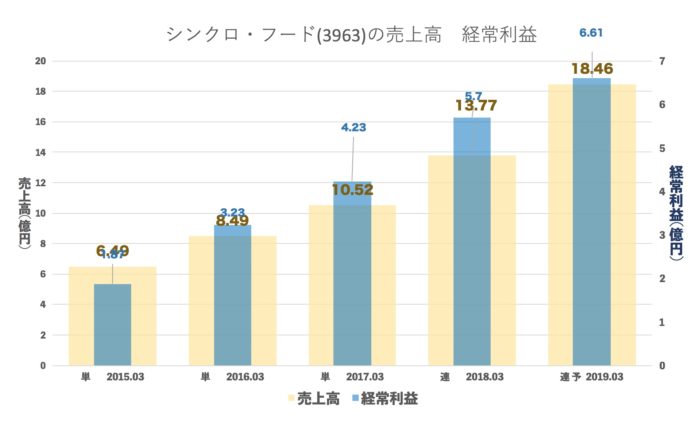

売上・経常の推移(年間)

高成長しています。

今期売上の伸びに対して利益の伸びがちょっと鈍いかな?

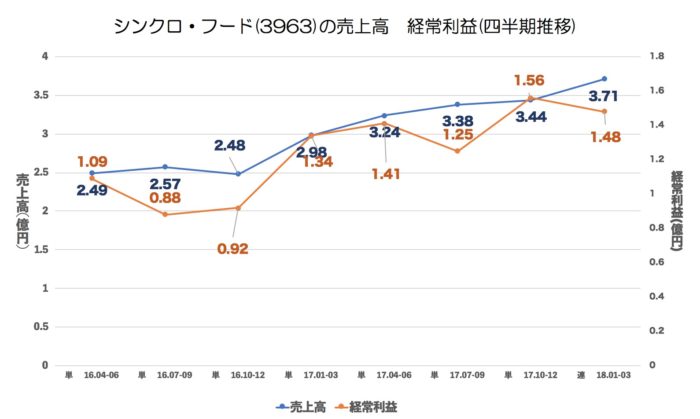

売上・経常・売上高経常利益率の推移(四半期)

毎年売上は4Qで大きく伸びてますのね。今期は利益は減ってますが。。。。

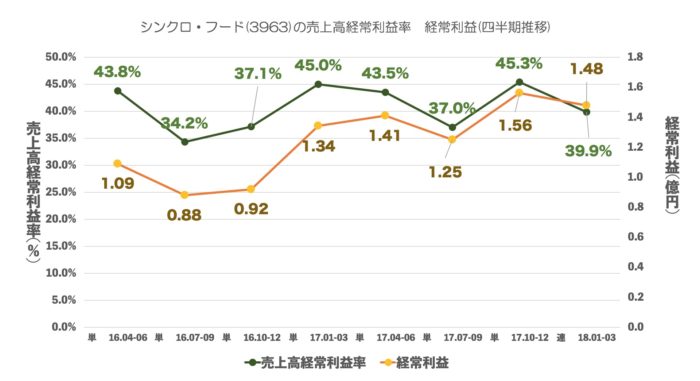

それにしても利益率が40%程度とは

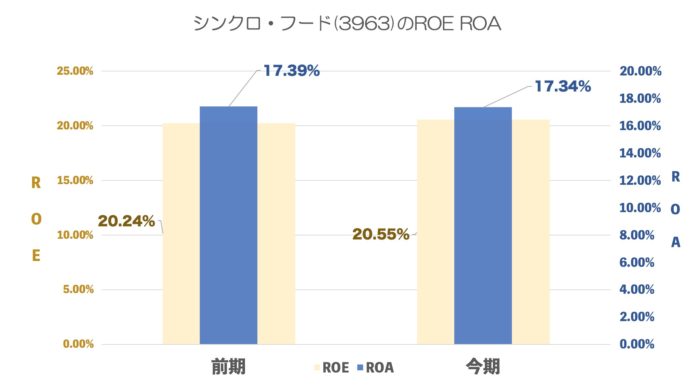

ROE ROA

高ROE,ROAです。プラットフォームビジネスだと原価がほぼないので良いビジネスですね。

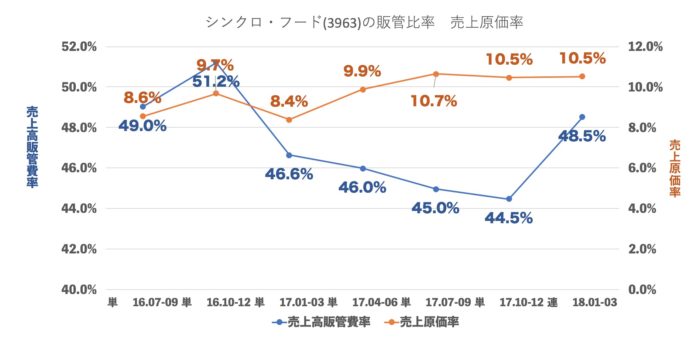

売上原価率、売上高販管費率の推移

直近の4Qは販管費が上昇しているのがわかります。

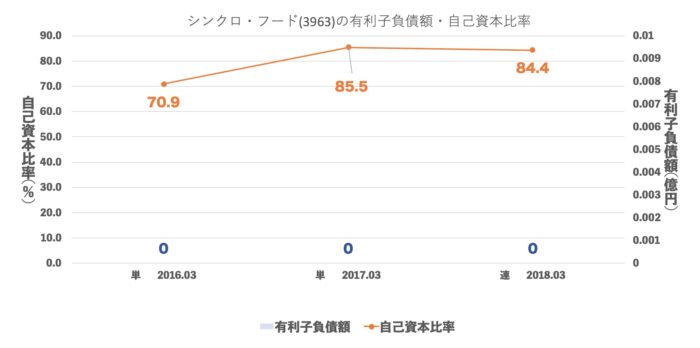

有利子負債額・自己資本比率

無借金です。

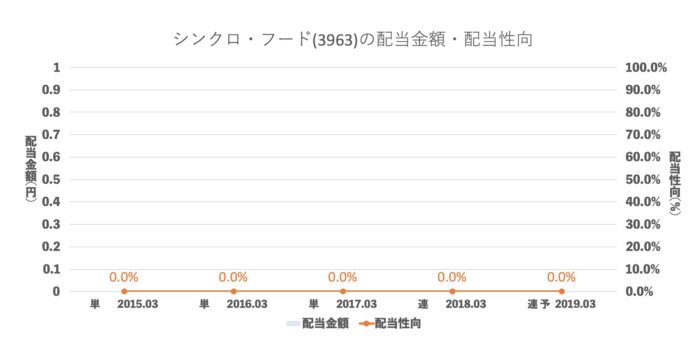

配当推移

配当より成長重視ですね。

まとめ

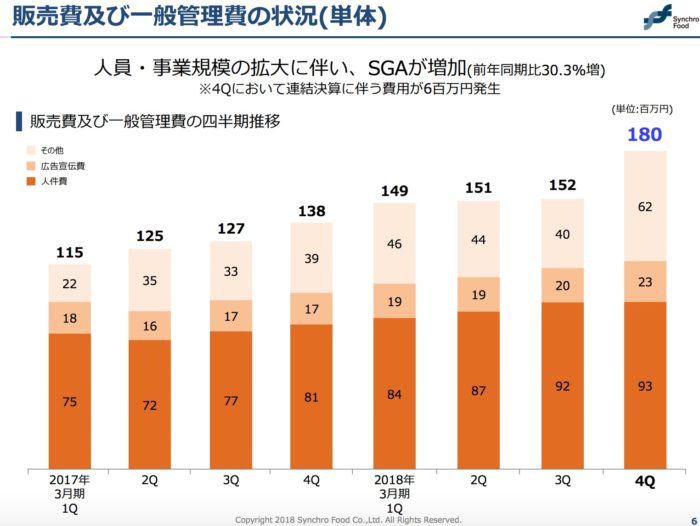

販管費がなぜ伸びているのかと調べてみたら

その他が伸びていました。あまりわからないですね。この部分が大きく伸びなければ利益がより伸びそうです。

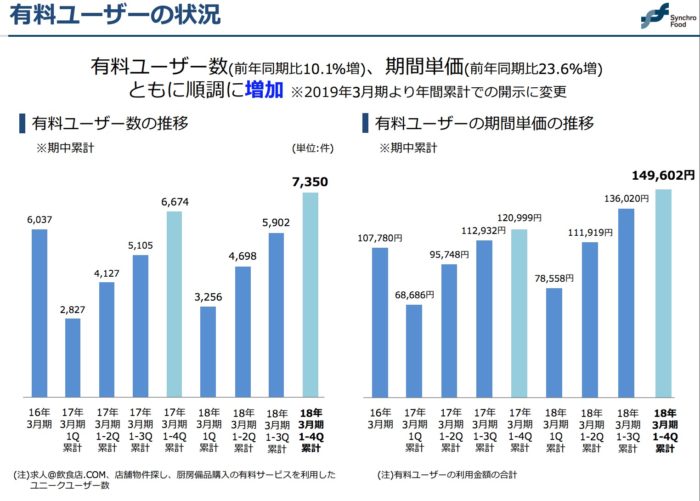

シンクロ・フードの有料部分をみてみると

■ユーザーUP

■単価UP

なので、これからも強いだろうなあ。とは思うものの、シンクロ・フードは月額課金ではなく

利用する時に課金するビジネスモデルなので、認知度向上でまだまだ伸びるとは思うものの、景気が悪くなって出店が少なくなった時どうなるのか気になるところです。

今後の行方も楽しみですね!