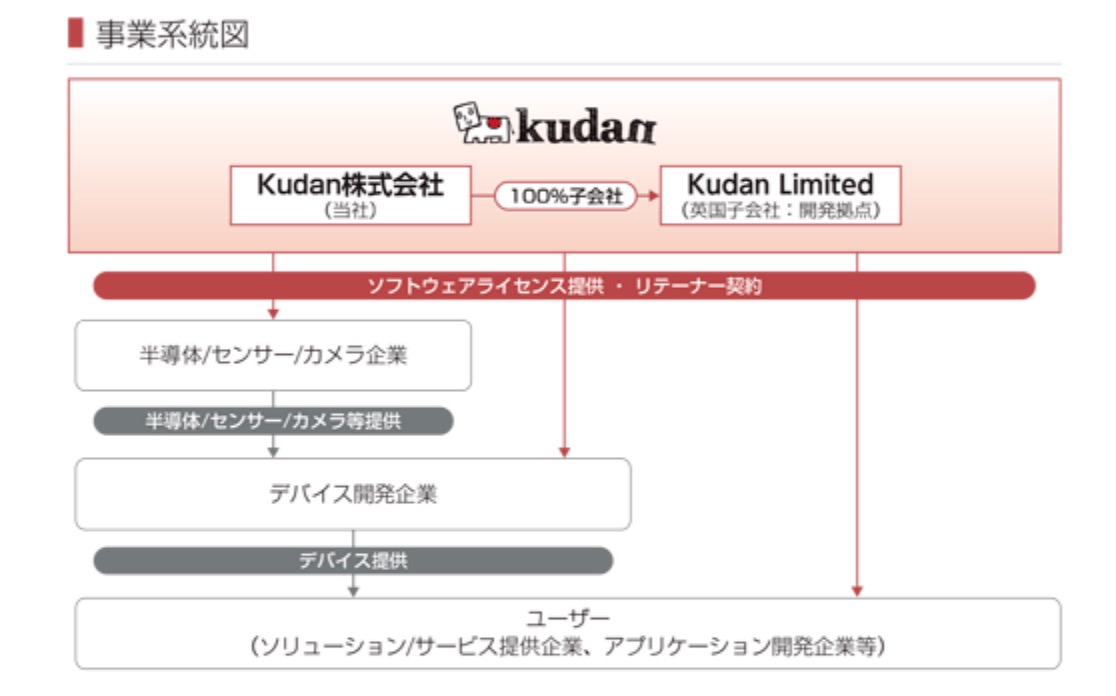

0.Kudanの事業内容

人工知覚技術の研究開発のライセンス提供をおこなっているKudanについて調べてみました。

Kudanの開発は主にイギリスで開発されています。

AIが普通の眼と同じ役割をするというのは本当にすごい時代になったと実感します。

人工知覚は言うまでもなく様々な事に使われますし将来性もありますね。

人工知覚技術の将来性は間違えなくあるのですがKudanは3つの点で気になるところがあります。

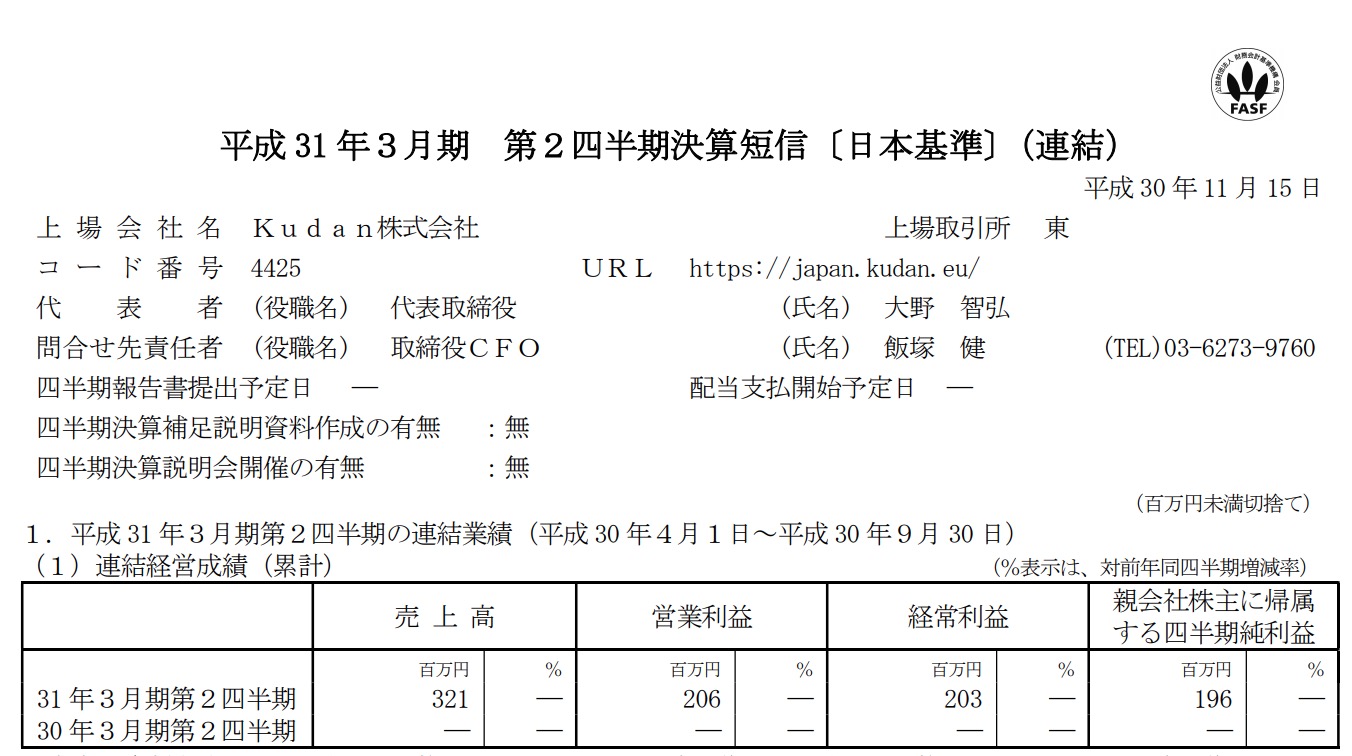

Kudanの売上

Kudanの売上は2Qで3.2億円です

通期は3.6億ですので

通期で考えたら大幅に上振れがある(ライセンスが上期に偏っている可能性もありますが)のですがそれでも上期レベルだと6億です。この規模の上場はなかなかないので評価が難しいのですが「本当に凄い技術ならもっとライセンス料とれるのではないか?」とも思います。

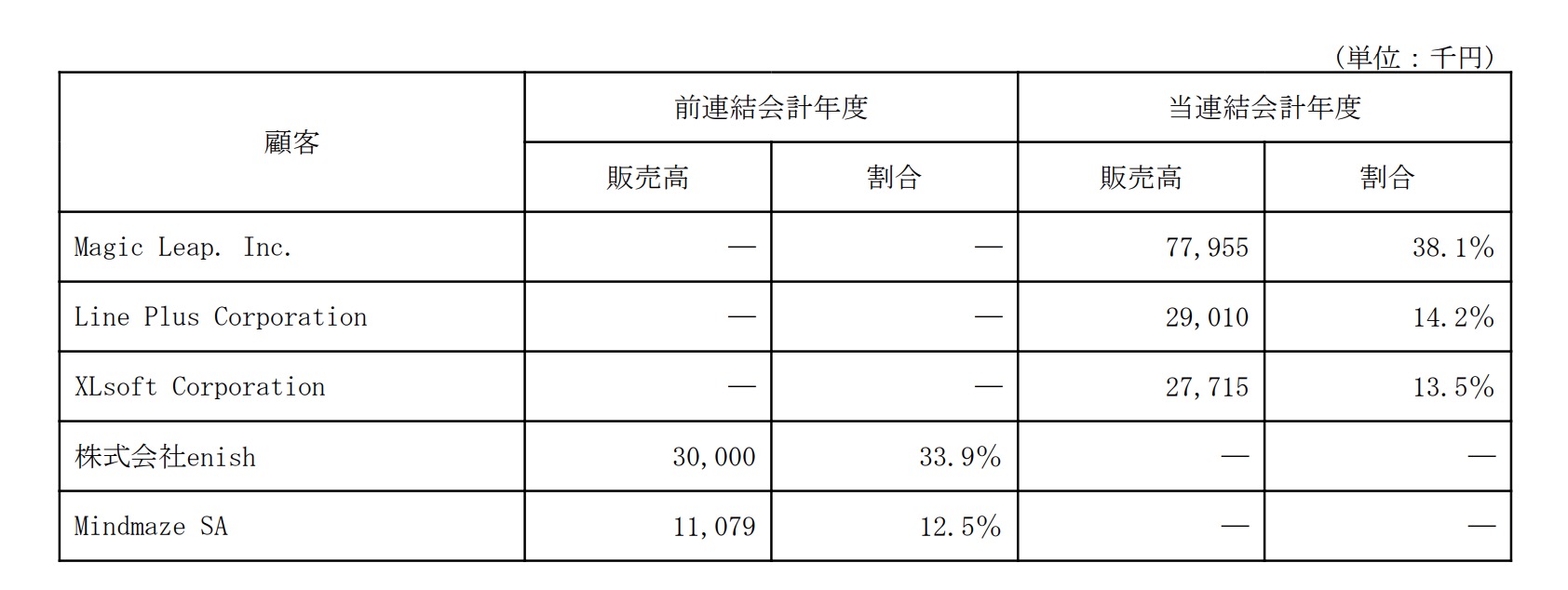

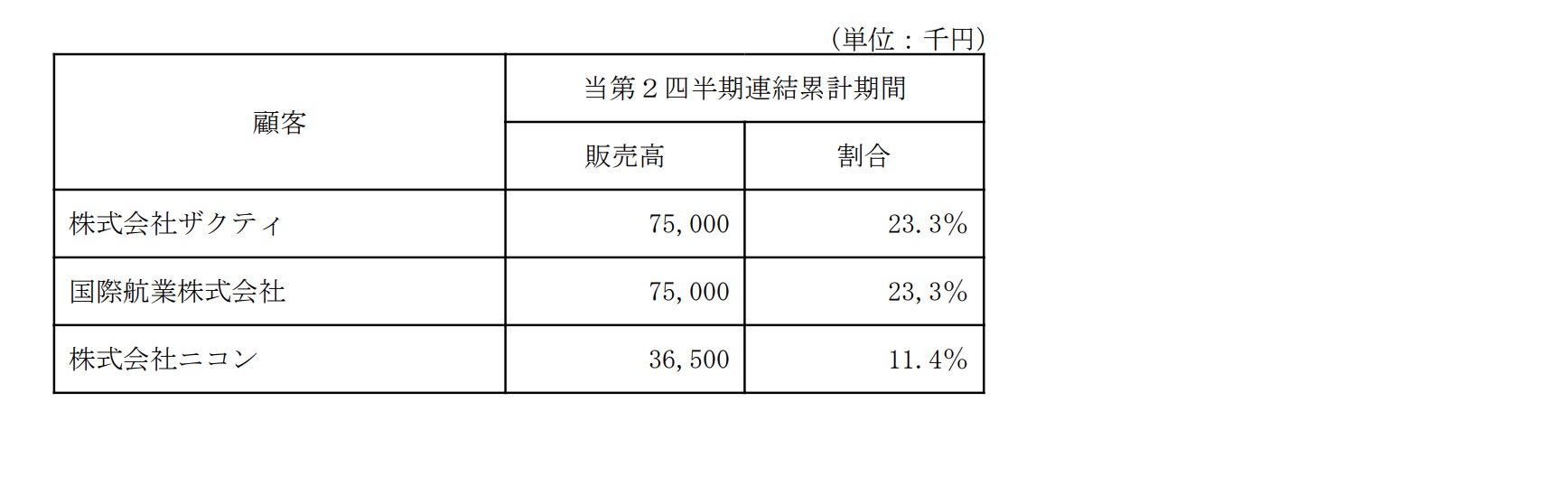

2.大口顧客

有価証券報告書で大口顧客をみてみますと

前年度

今年度

前年度と今年度で顧客がまったく違います。

ということは「ずっと使い続ける」というより「一回きり」「使ったソフト商品がコケてばっかり」の可能性もちょっとあったりします。

ただ、ニコンは喉から手がでるような技術だと思いますのでちゃんとした技術なのかなとも思います。(もしかしたら技術は凄いけどビジネスが今までできてないのかもしれません。)

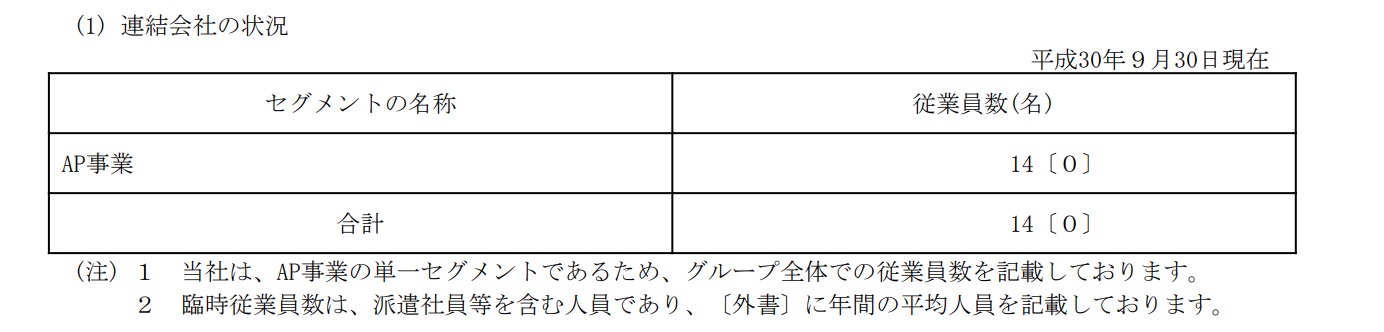

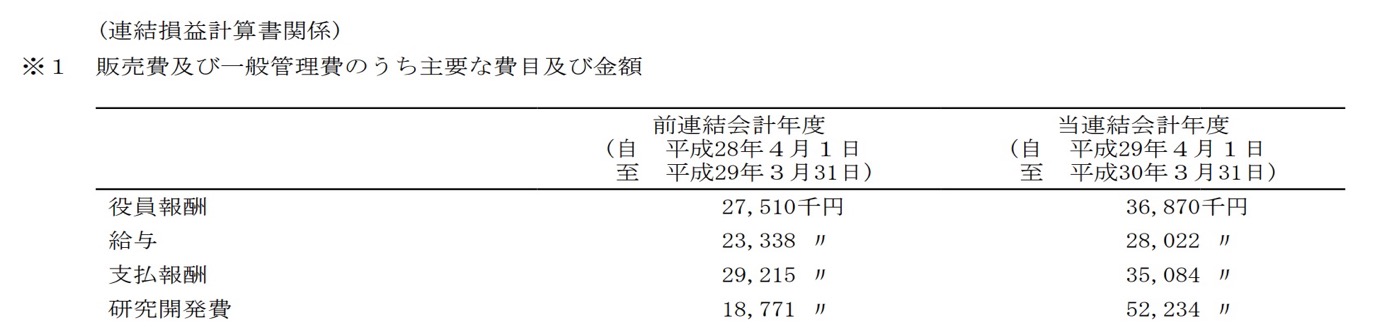

3.従業員数について

Kadanの従業員数は14名です

そこでお給料をみてみますと

となっています。

単純計算で(3670万+2800万)/14=1人あたりの年収462万円になります

・年収462万で凄い技術をもっていたら即Google・トヨタ等様々企業がヘッドハンティングします。転職を勧めたくなります。(そのためのストックオプションがあるのかもしれませんが)

それで仮にすごい技術を持っていたとして

現在の開発環境が

イギリスで開発となりますと100万円だけです。ハイスペックパソコン3台でおしまいです。

これで全世界を席巻する人工知覚のプラットフォームを開発できるとは正直思いずらいです。

ただ、もしかしたらぼくがKudanの技術に関してまったくわかってないだけで凄いのかもしれません。

今後の展開が楽しみです。