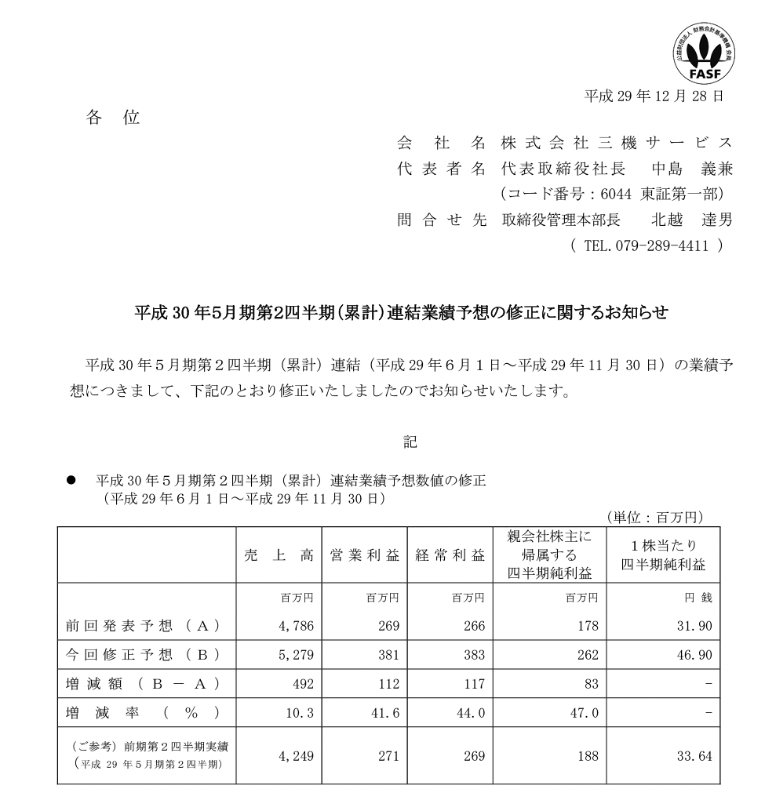

三機サービスの上方修正

セブン‐イレブンのメンテナンスやパナソニックの空調保守の三機サービスが上方修正を発表しました。

内容は

■期づれにより前倒しで売上計上

と書いてあり通期の修正はされていません。

これにより下期業績は

売上 100-52.7=47.3億円

経常 6.23-3.83=2.4億円

と、予想されます。

前期までの下期と比べると

売上は若干の伸び(4.6%)

利益は減益になります。

三機サービスの伸びしろは?

ただ、三機サービスは期づれが関係ない1Qでも売上は13%伸びていますのでもう少し上ぶれしてもいいのではと思います。

空調保守というのは、一度契約したら、ビルでもコンビニでも頻繁に契約変更しないと思うのでストックビジネスとして優れてると思うのですが、三機サービスが成長しているというのは「どこかの企業から契約を変えてもらう。」必要があると思います。

ということはホームページに書いてあるようなコストダウンが本当にできるのかもしれませんね。

商店街とイオンの関係ではないですが

今まで個人企業で行ってたものを大きな資本(というほど大きくはないのですが業界の中では)がスケールメリットを生かしてシェアを大きくしている気がします。

成長余力はどれくらいなのだろうか。という疑問はありますが、これからも楽しみですね!