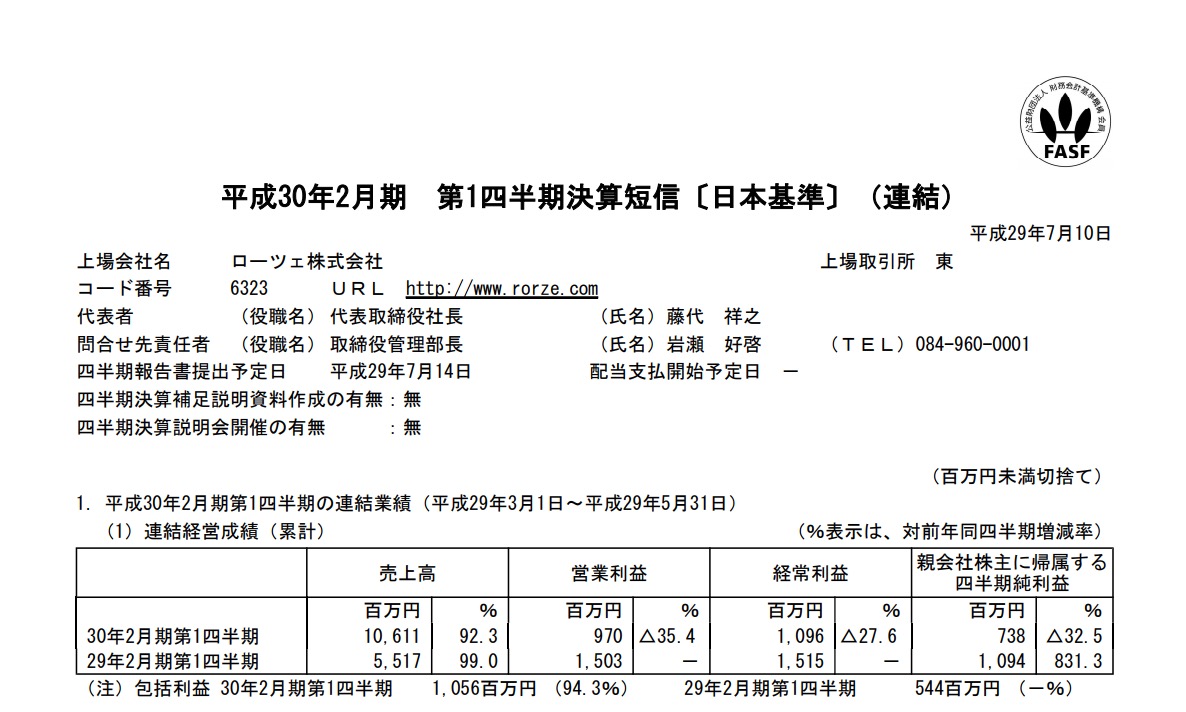

半導体やガラス基板輸送のローツェの決算です。

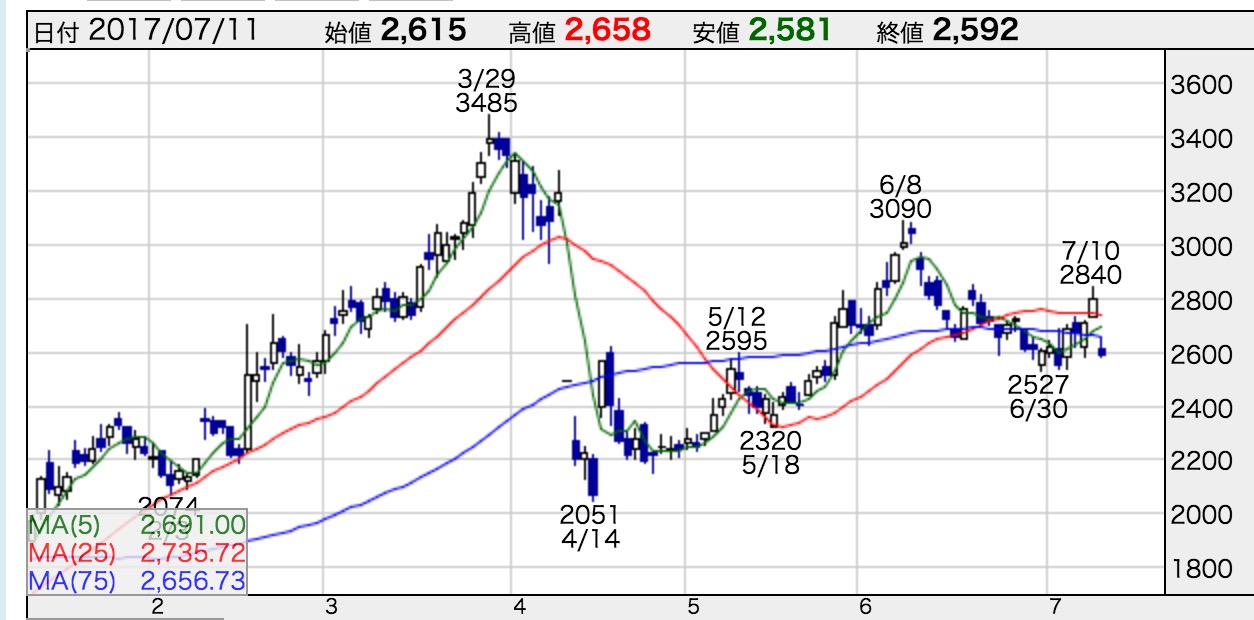

絶対は決算発表後株価下落したらすぐに上方修正したという不思議な動きもありましたね。

決算は約二倍売上が伸びて利益が2/3になってしまっているのですが

説明を読んでいますと

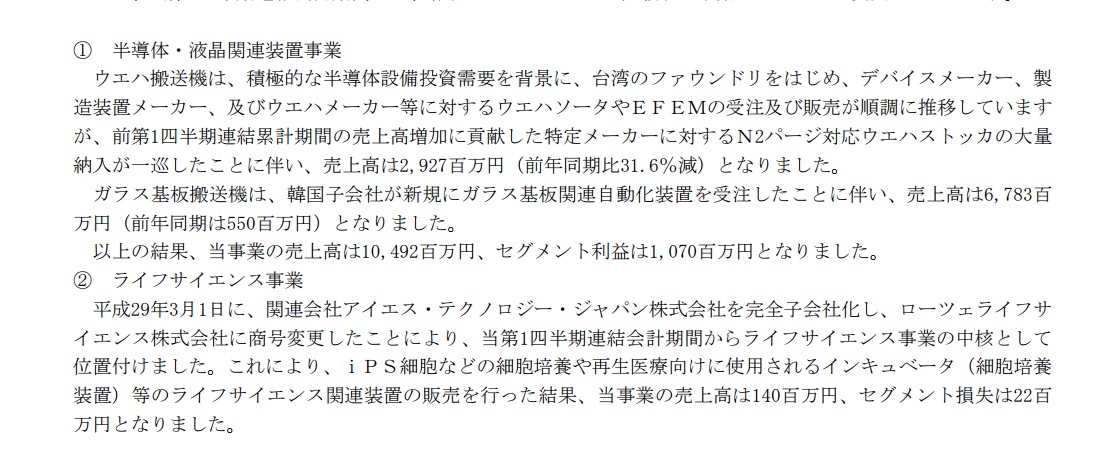

去年・・・半導体ウエハ用が好調

今年・・・ガラス基板輸送機が好調

と販売内容が全く違います。この結果が利益の減少になっているみたいですね。

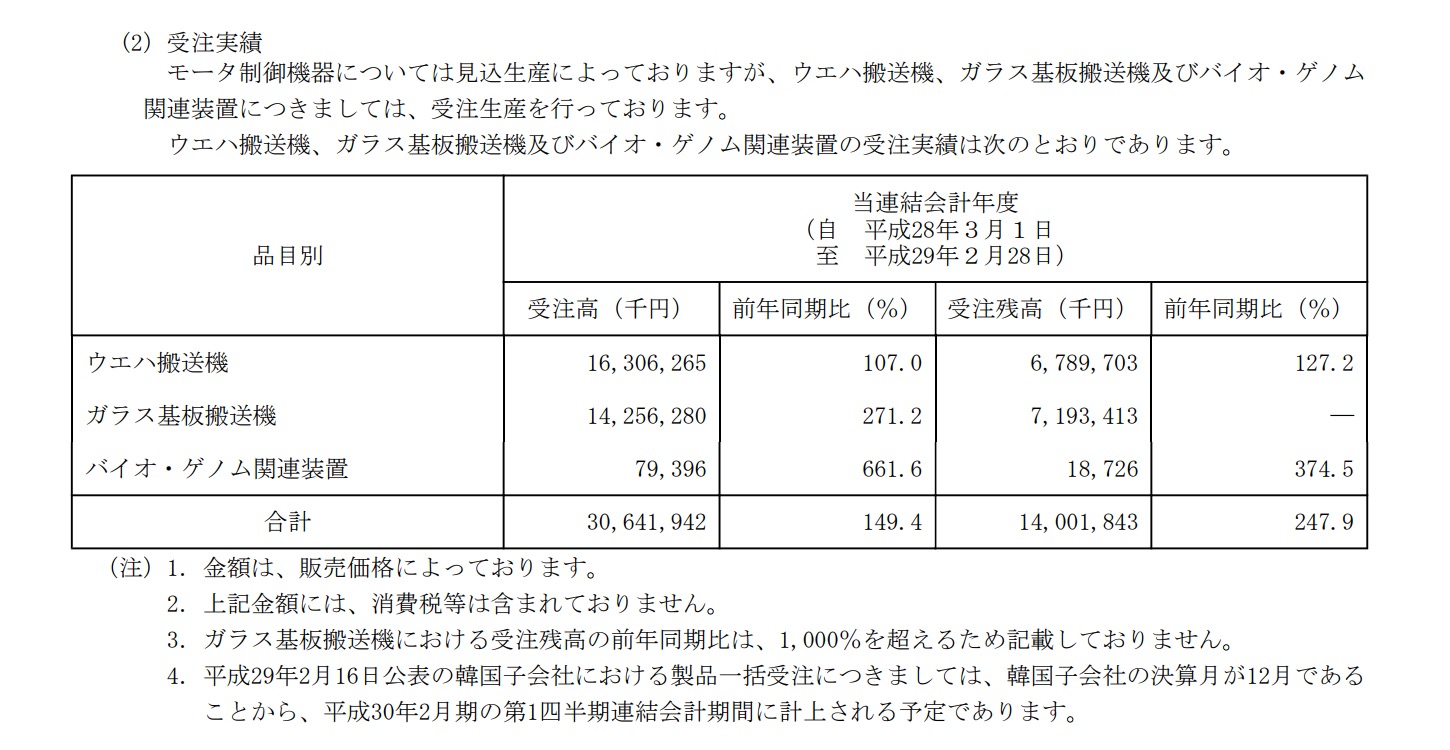

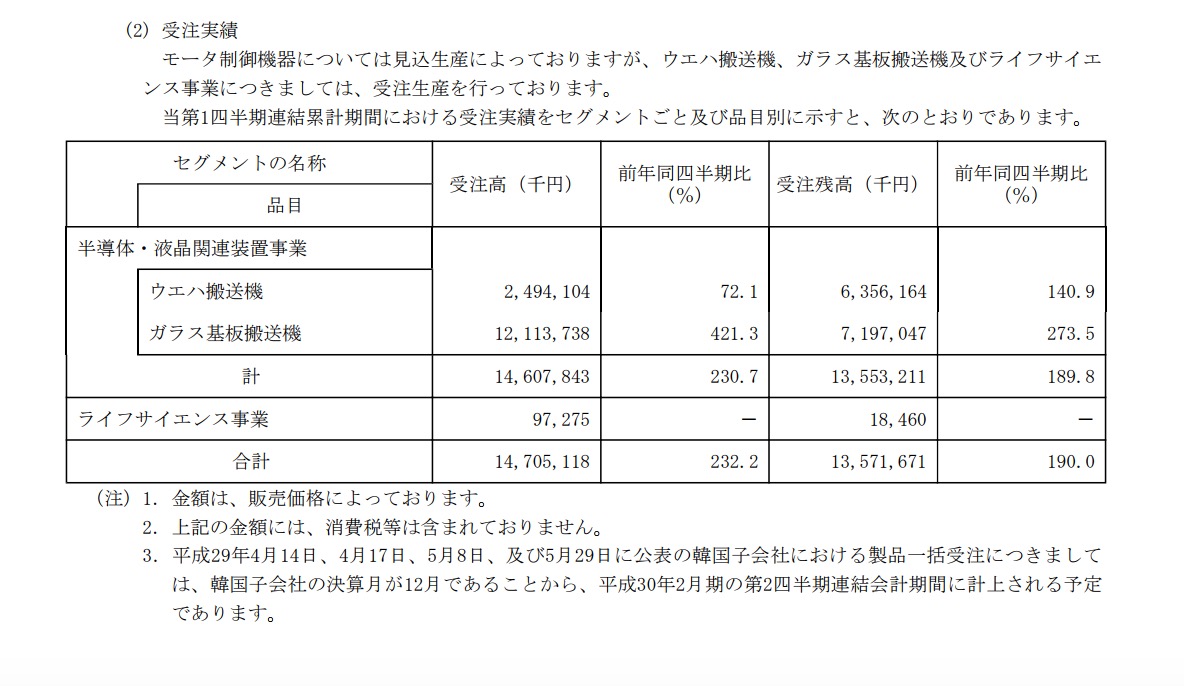

さて、受注をみてみますと

3か月前

今回

去年の約半分の受注+追加受注を3か月もらっていますので、このペースで受注がいけば凄いことになりそうです。

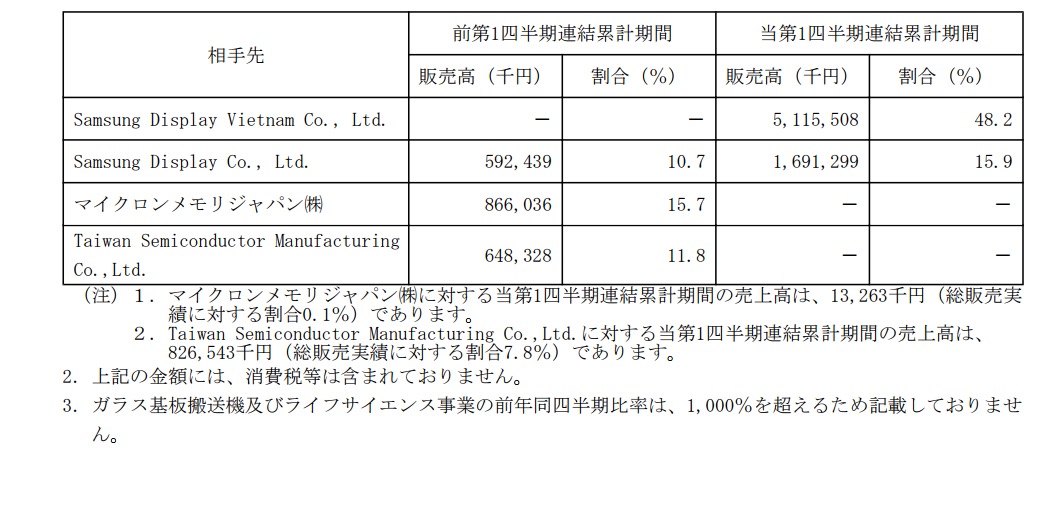

(「韓国子会社」が販売した大口というのは想像するにSamsungのことだと思います。)

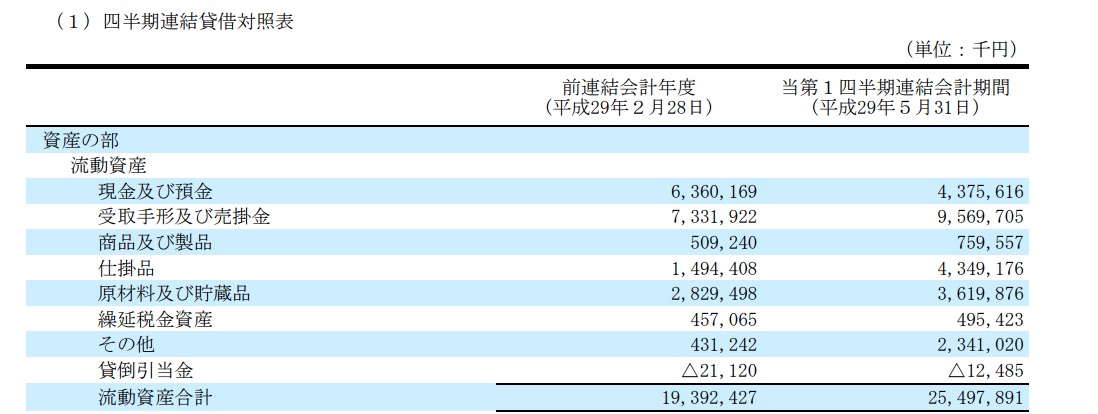

その結果が仕掛品が14億→43億に増えているのかもしれないですね。

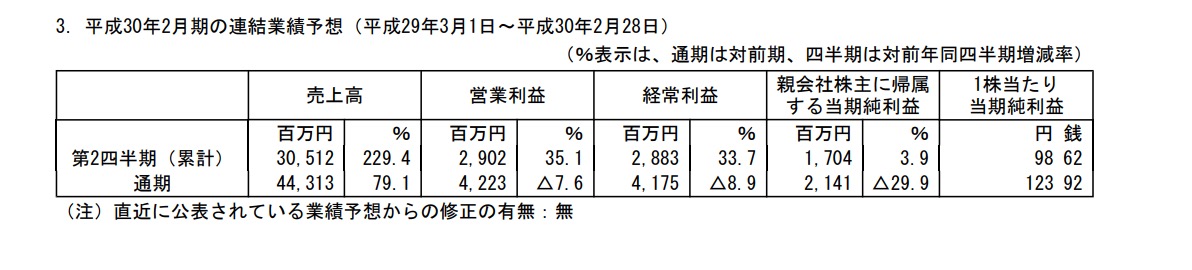

これだと、売上の上振れはあってもおかしくないのですが

利益が去年の水準以上になるというのは販売しているものが違うのですからなかなか難しいかもしれません。

同じ売上の数字でも違った意味があるというのをローツェから学ぶのでありました。^^