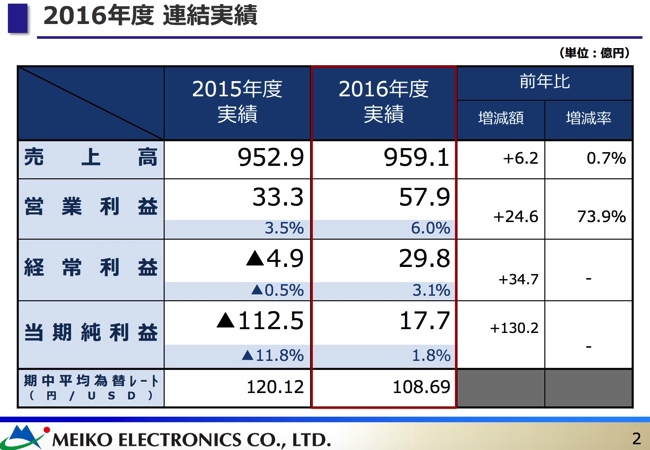

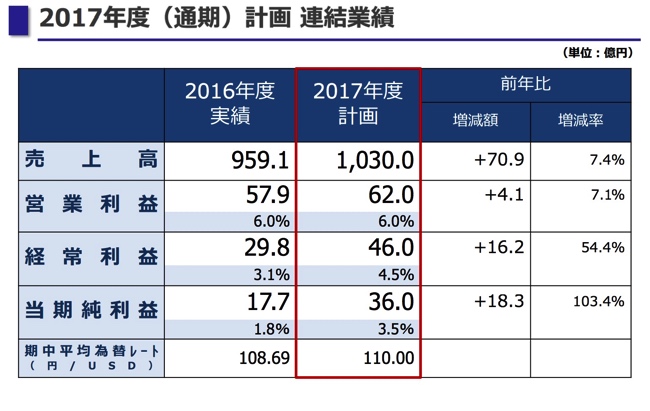

プリント基板のメイコーの決算です。

大きく黒字転換していますね。

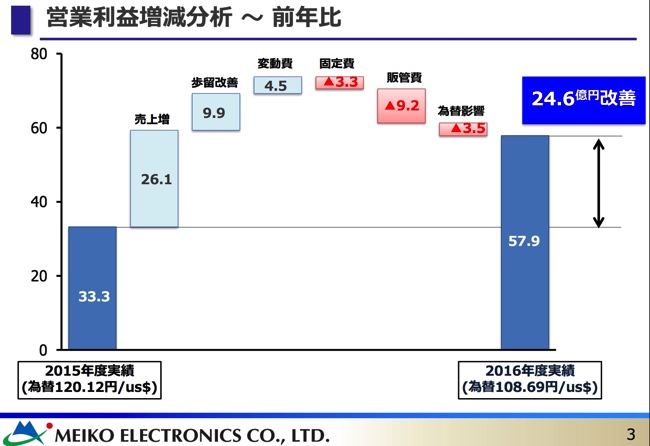

昨年度と何が変わったのだろうかと思いみてみましたら売上が伸びたけど経費が減ったという事が一番かと思います。

確かに売上原価が減少したら利益が生まれやすくなりますね。

相当な企業努力があったかと思います。

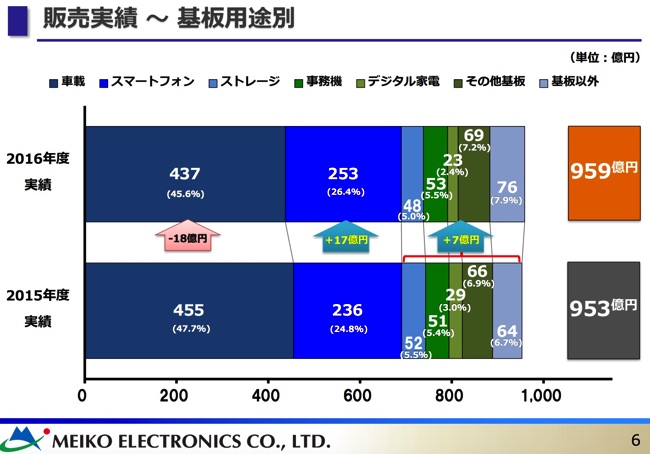

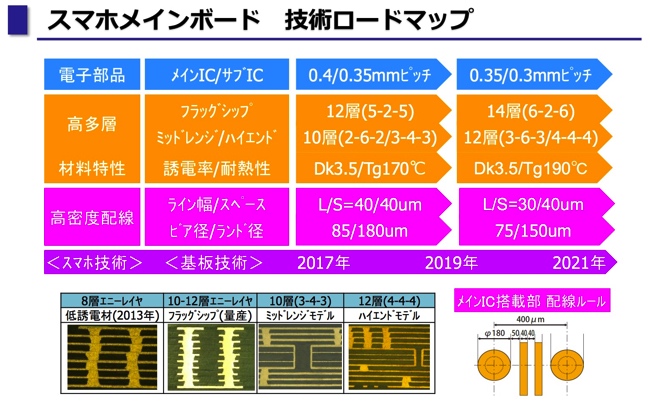

販売でいいますと 車載の代わりにスマホが伸びています。

スマホは一時期の低迷から脱した感じがしますね。

逆に来期の計画を見ていたら利益が生まれやすくなったと書いたのですが

売上と営業利益の伸びがほほど同じというのは気になります。

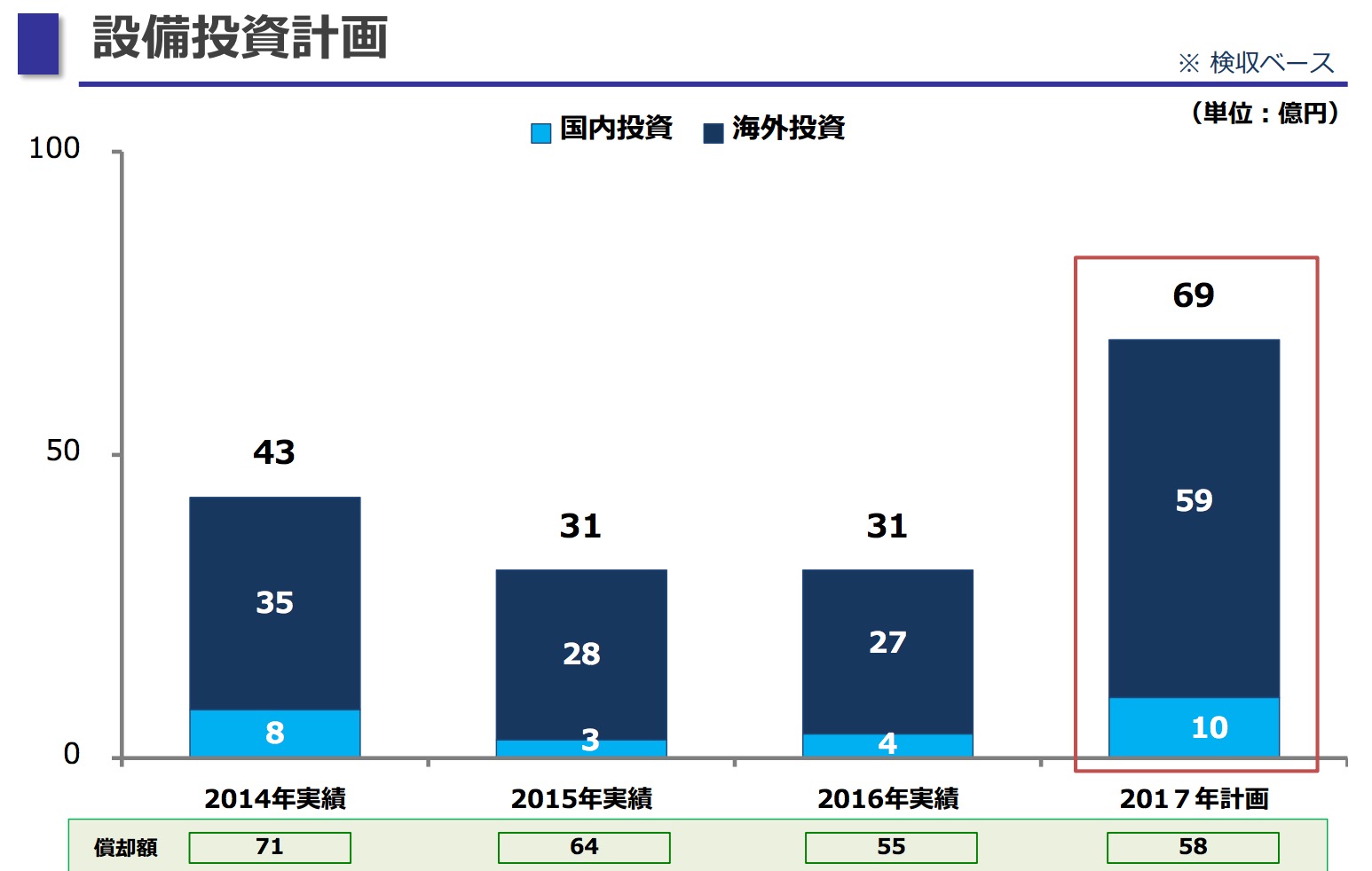

ただ設備投資額にあてるから仕方ないのかなとも思います。

それにしても38億円も設備投資増やした結果どうなるのか楽しみですね。

それにしてもスマホの基板も8層から12層に進歩しています。単純に1.5倍なのでしょうか。

こうやって最先端の商品が創られていくと考えたら、技術の進歩に日々感謝しなくてはいけませんね!