名村造船所の決算です。減収減益です。

http://www.namura.co.jp/

http://www.namura.co.jp/ir/pdf/h29_03_5.pdf

説明文も悲壮感がただよっています。

■過去20年で最低水準

■韓国では工事が枯渇

■中国でも激減

って、造船業にいいところが全くありません。

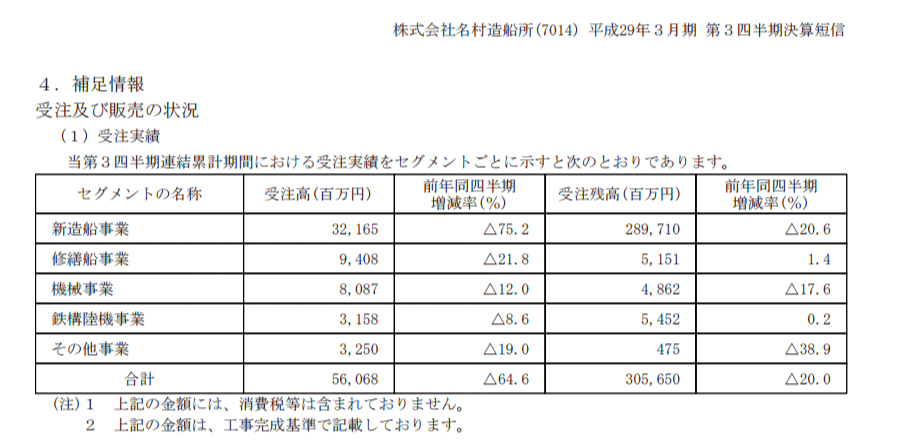

名村造船所も今期も受注が厳しい状態です。赤字になっても致し方ないと思います。

ただ、営業利益の24億円の赤字で

今期予想が85億の営業利益の赤字なので4Qで60億円赤字にならなければ上方修正になります。

-60億円は今期1Qしかここ最近ではありません。

その1Qの短信をみてみますと

■急激な円高

■損失引当金の積み増し

が原因になってます。積み増しはわからないのですが今の水準では円高ではないとおもうので上ぶれる可能性は高そうです。

ただ今期の受注もあまり良くありません。

造船は不況で。と心から思いながら書いているのですが、株でいいますと総悲観は買いという格言もあります。20年に一度はなかなかない水準かもしれません。しかし、来年になれば21年に一度になる可能性もありますので底を当てるのは株も景気も難しいですね。

追伸

他の業種は景気はそこまで悪くないのに造船だけ悪いというのは何か理由があるのでしょうか。とても気になります(^_^;)