ベルトラは海外ツアーなどの体験ツアーに特化した予約サービスを展開しています。

海外良好中にたしかにこのようなツアーがあれば行ってみたくなりますね!

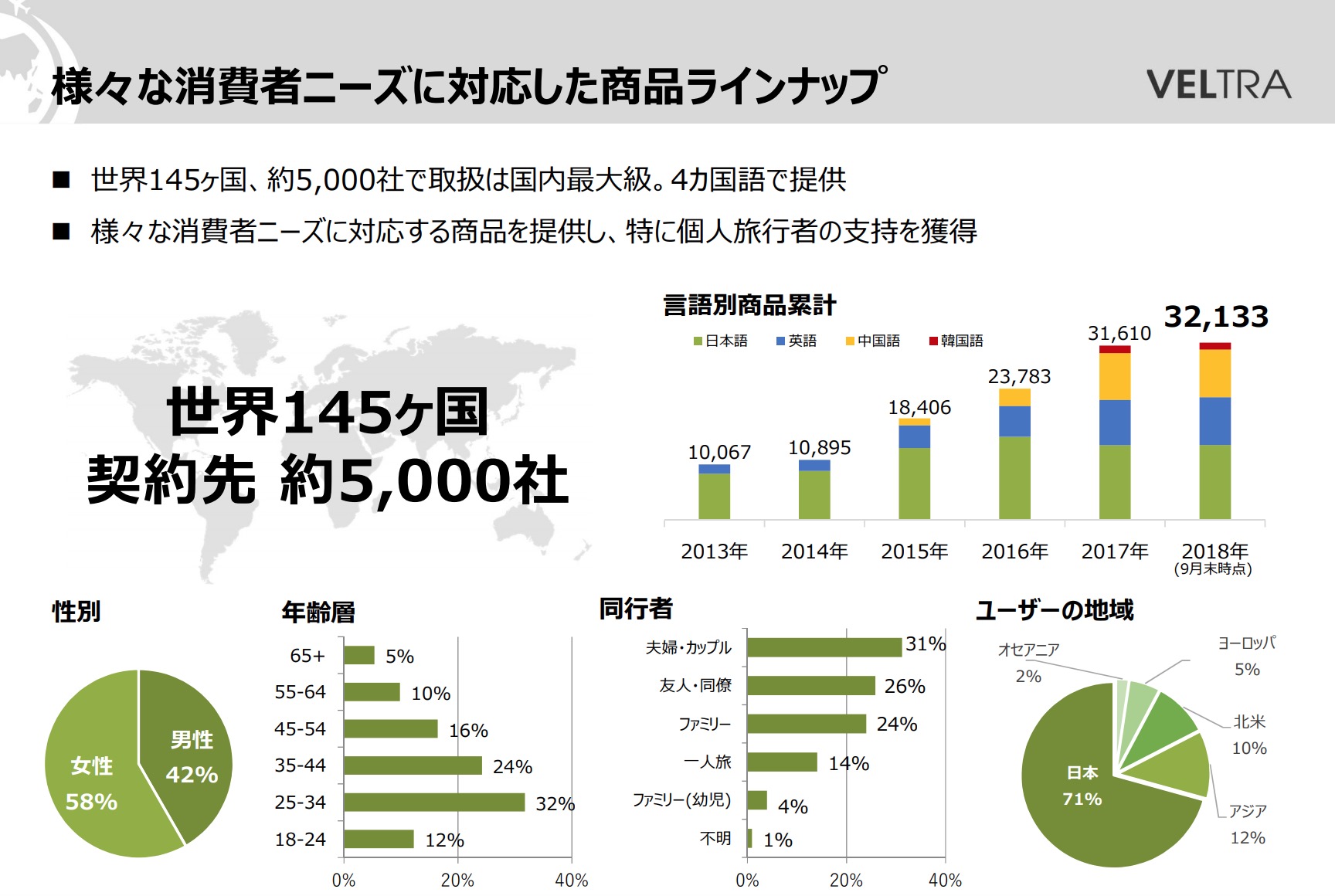

様々な国。様々な言語の商品がたくさんあるのも魅力です!

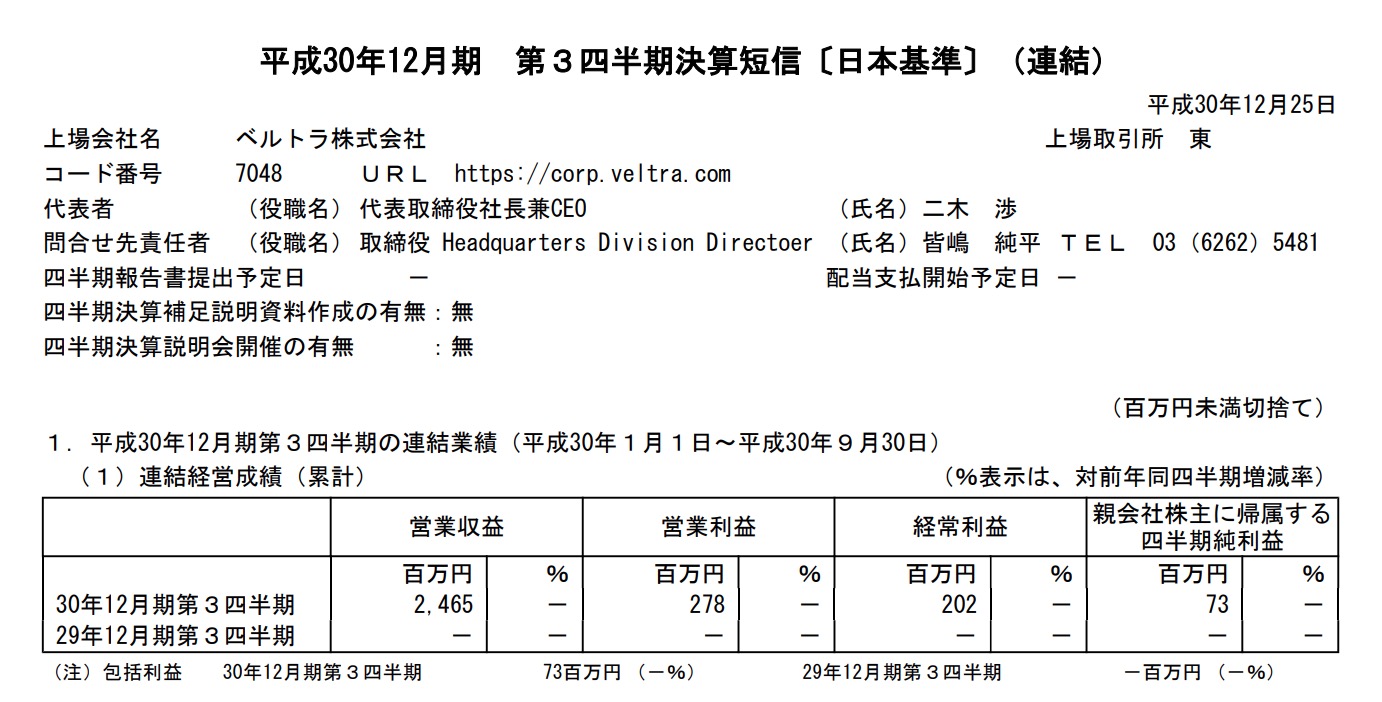

さて短信を見ていて1つ気になることがありまして

これですと3Qまでの

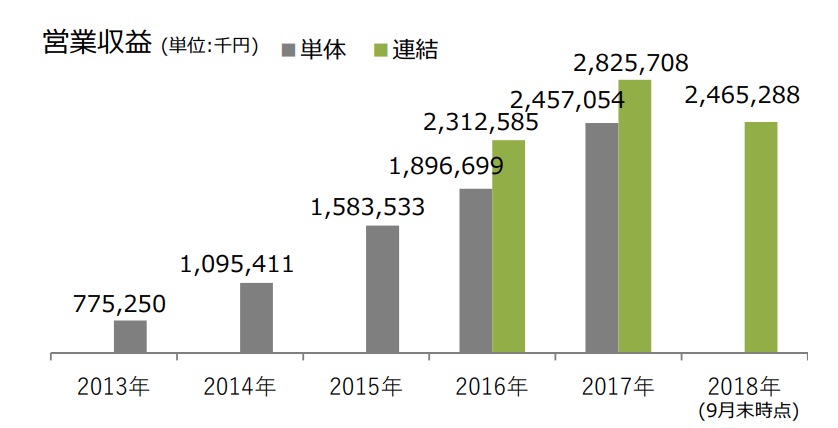

売上 2465/3346=73%

経常 202/282=71.6%

になっています。

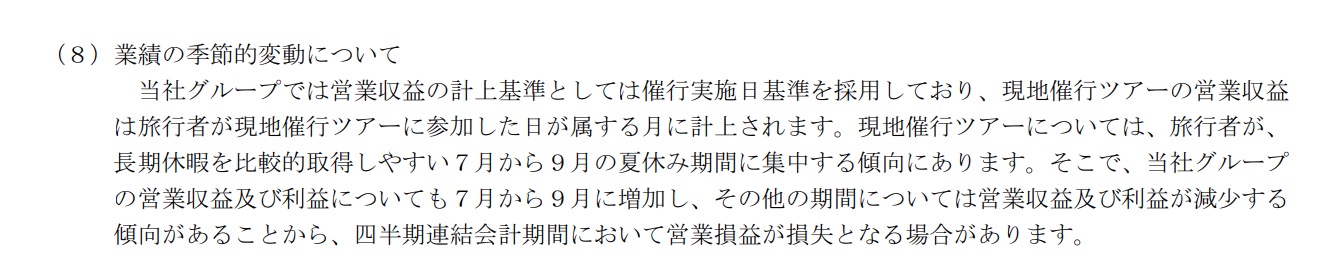

別に問題ないと思うのですがベルトラの有価証券報告書をみてみましたら

夏(3Q)に特に稼ぐがあとはイマイチ。。。

と書いてあります。

あれ?この記述どこかで見たことあるような。と思ったら海外船旅をオンラインで販売している

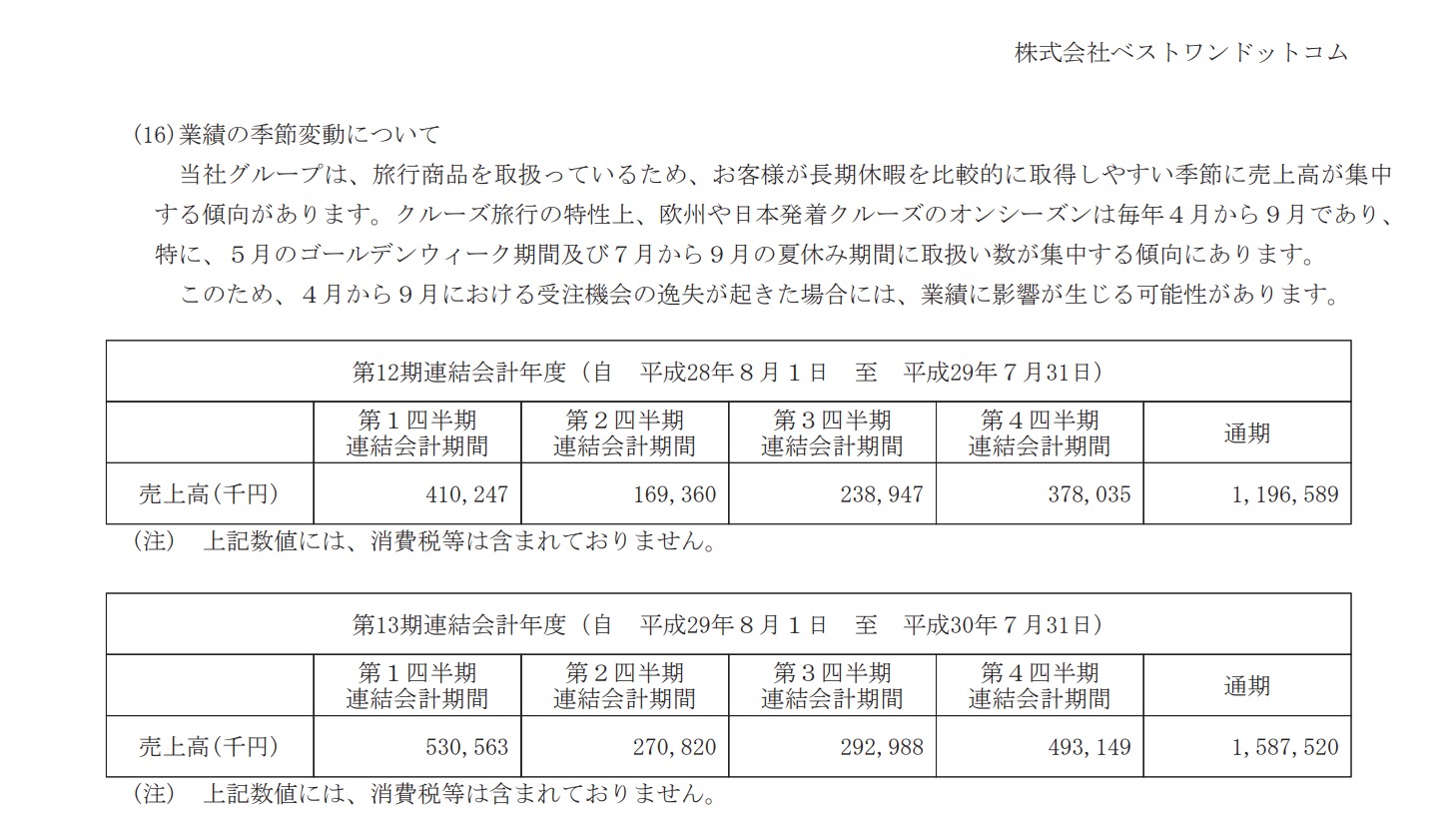

ベストワンドットコムの有価証券報告書です。

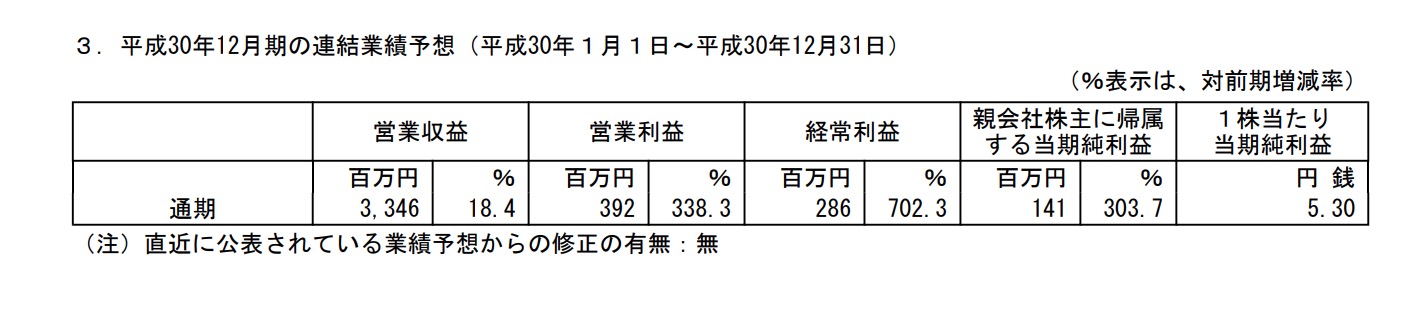

ベルトラの4Q(10-12)は

ベストワンの2Q(11-1)に近い値かな?と思うのですが

ベストワンの2Q売上は 270/1587=17%しか売れていません。

この基準だとベルトラの4Qは危ないと思いますし

もし達成できるのであれば、大きく成長している証拠になりますので来期2Qで大きく稼げる可能性がありますね。

(実際今の株価は来期の大幅成長を見込んだものになっていますね^^;)

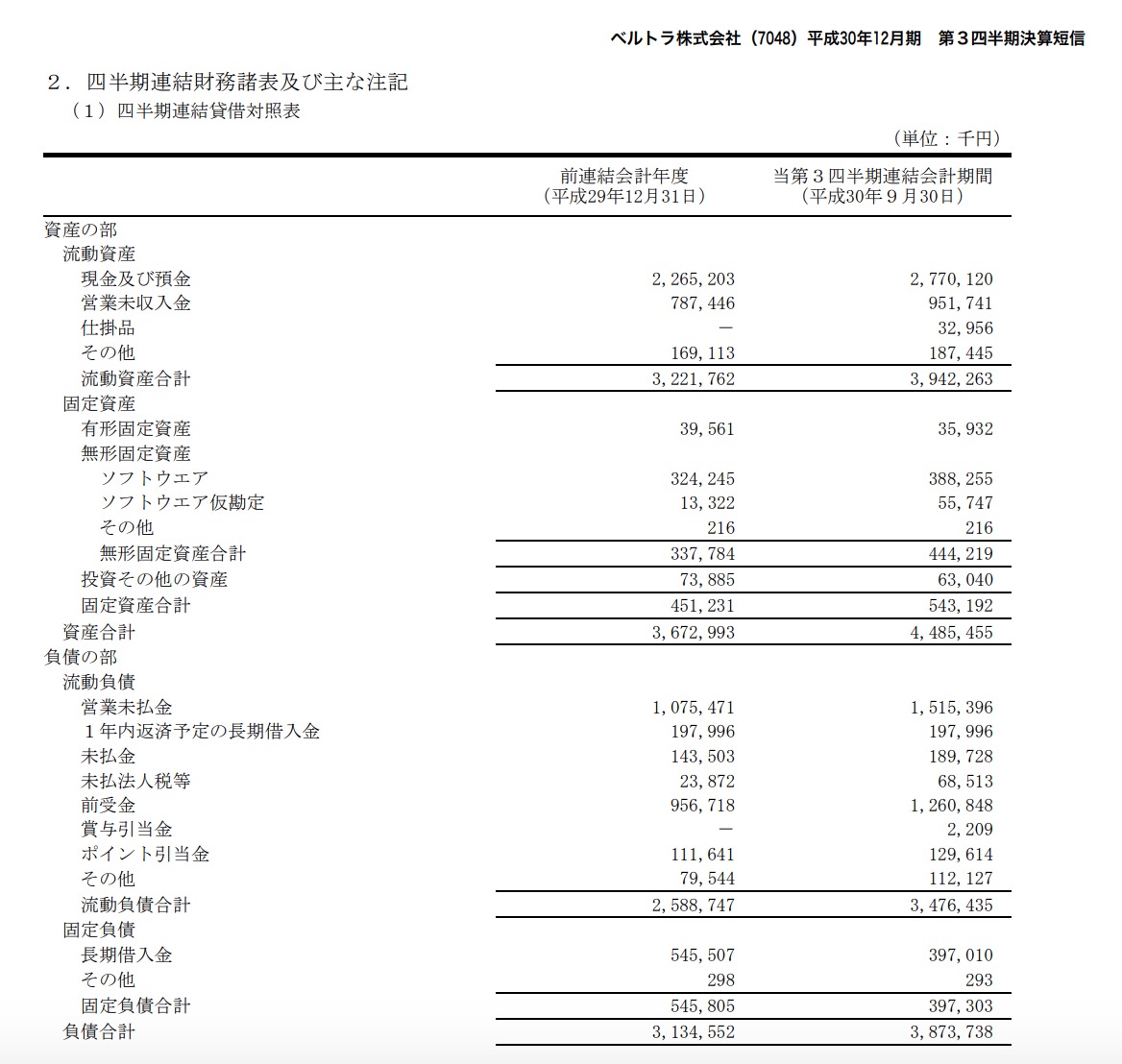

実際9ヶ月前と比べて前受金が多いのはいいのかなとは思います。

1Qも4Qもそんなに稼げないはずなので少しは参考になるかもしれません。

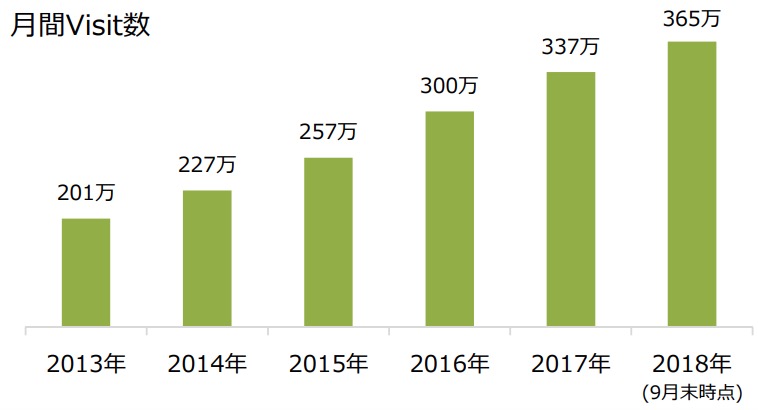

ただ資料を見ていたら

売上は20%程度で成長していますが

PVは10%の成長なので

どこかで乖離しないかな?とも思います。

ただ、このようなオプションツアーは他社との提携としやすいとも思います。

これからの成長が楽しみですね!