オペレーションリースのJIAの決算です。

ジャパンインベストメントアドバイザーの前回の決算

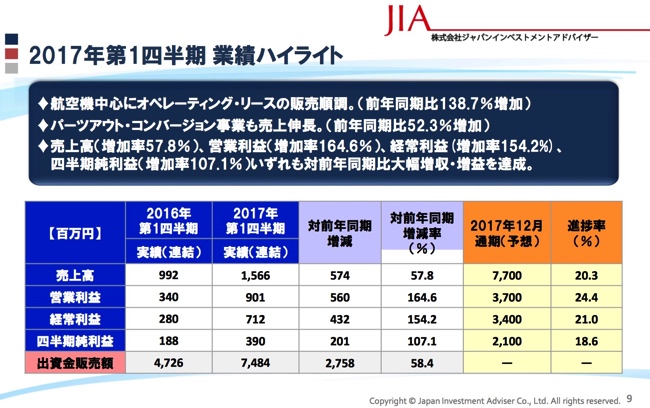

一言で言えば順調だと思います。

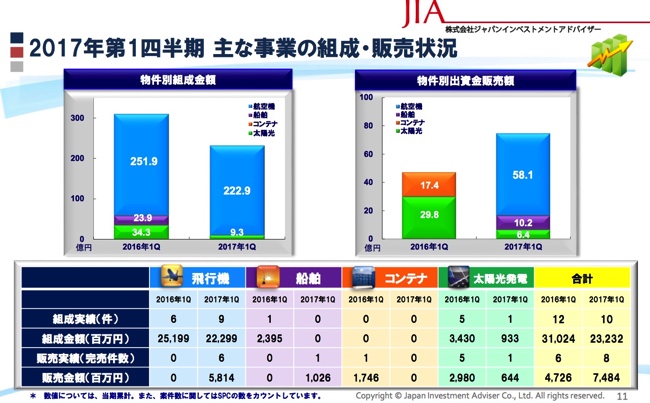

ただ、オペレーションリースの組成件数が去年に比べて少ないのは2Qに大型組成を予定しているのだろうか。

それともお金が集まらないのだろうかというのは気になります。多分前者だと思うのですが ^^;

リースの組成により四半期の売上が大きく変わりますので

今のところ売上が少し進捗率が遅くても

特に問題があるということはないと思いますが

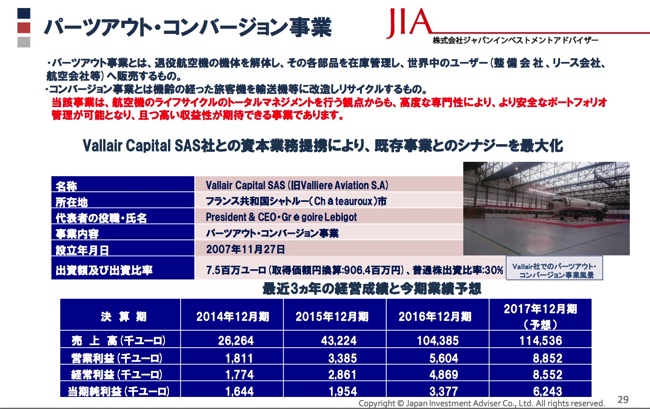

去年大きく引っ張っていたパーツアウト・コンバーション(飛行機部品販売)の伸びが明らかに鈍化しているのと

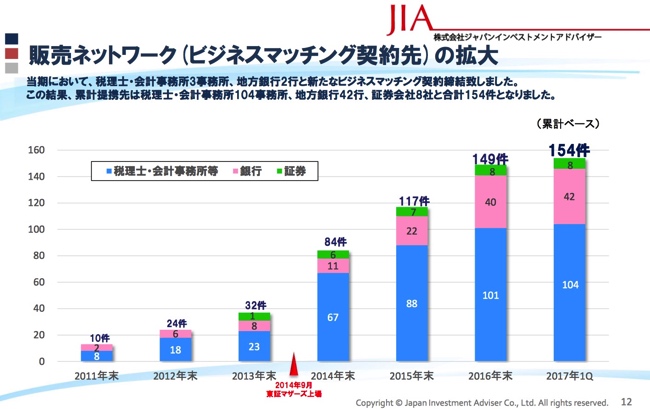

契約先が1Qで5件増えた=通期20件ペースというのは今までの伸びから明らかに鈍化しているというのと

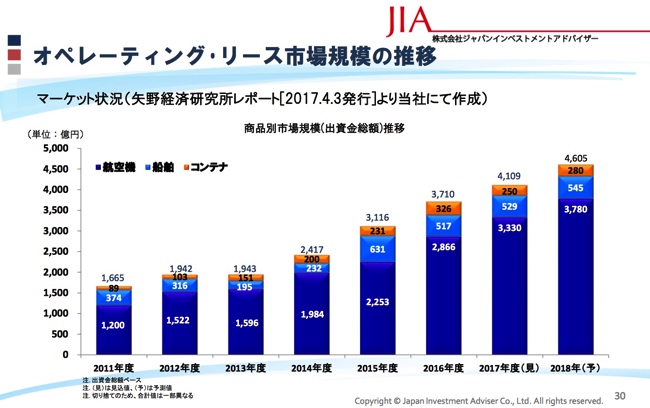

メインのオペレーションリース市場の伸びが10%ほどと昔と比べてあまり伸びていないのがどうしても気になってしまいます^^;

JIAの今までみたいな高成長になるのだろうか。という疑問符は生まれてしまうのです^^;

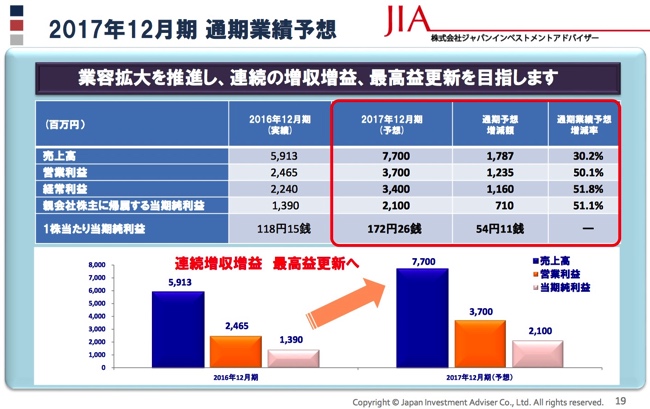

今期も30%増収を予定してしますが、どこかで10%とか伸びの鈍化になってしまうのではないか。とは思います。ただ、その兆候はあっても実際の数字にはでてきませんのでそこがJIAの強みなのかもしれませんね。

JIAのオペレーションリースを利用するのは中小企業の社長などのまさし富裕層になります。

そんな富裕層ってどんな生活なんだろうか。とぼんやり、ないものねだりな事を考えるのと

もし株で儲けてもJIAを使うような機会ってくるのだろうか。と庶民のわたしはぼんやり思うのでありました^^;