Number 001 2017.10.20 業績修正

家賃保証のイントラストが上方修正を出しました。

昨日ジェイリースの上方修正について書きまして、その時に家賃保証にについて思っていることを

色々書いたので、大体はそのブログの後半と同じになりますがなるべく違う視点で書いてみます。

利用としましては

◆予想以上の売上

◆経費抑制

と書いています。

昨日も同じ理由(経費が抑制できる)ということは景気が良い=家賃滞納がいつもより少ない のかもしれませんね。

これですと下期は

売上 28.9-14.4=14.5億

経常 6.49-3.98=2.51億

になります。

前期下期以下の数字で達成ですので通期も上振れがありそうですね。

■ジェイリース

さて昨日

◆ジェイリース

◆イントラスト

◆あんしん保証

の3社の売上はどれも似たように伸びていると書きましたが

違うものもあります。

それは「売上営業利益」です。

■ジェイリース

■あんしん保証

全体的にイントラストが一番いい数字を出しているように思えます。

なぜそうなるのか。を考えても明示されていなかったので

推測してみましたら

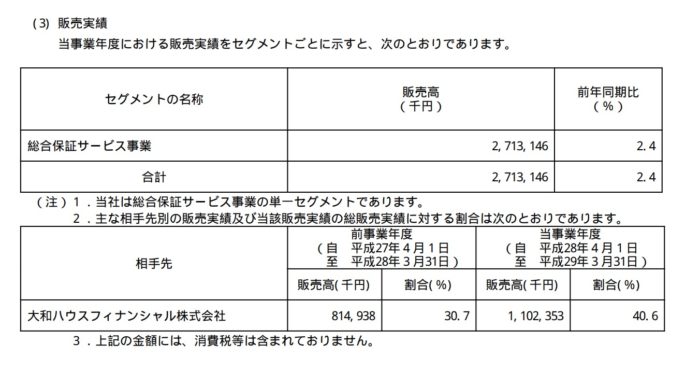

1.最大顧客が大和ハウスなので大和ハウスがたくさん契約結んでくれるので販売コストが安い!?

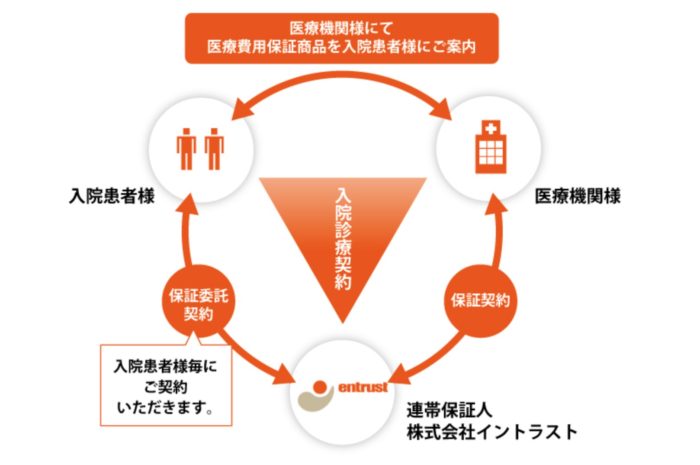

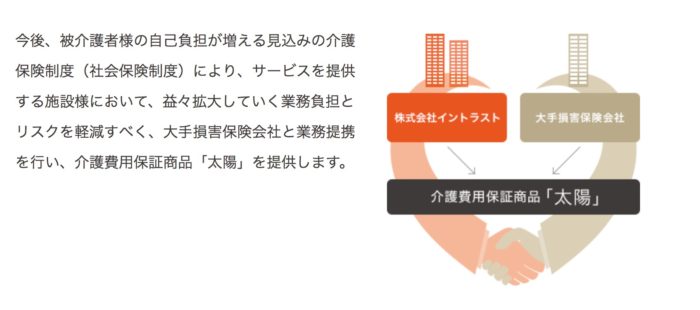

2.イントラストは入院患者用・介護費用の商品もありそちらの利益率高い!?

どちらもありえそうですが確証がもてないです^^;

ただ、売上の半分が大和ハウスという事は大和ハウスの売上をみていたらイントラストの売上も少しだけ見えてくるのかな?

(もちろん継続利用料があるのでいきなり激減とかはないですが)と思うのでありました。

でも、同じ業態でこんなにも利益率が違うのは不思議なものですね^^;

Number 002 2018.01.27 決算発表

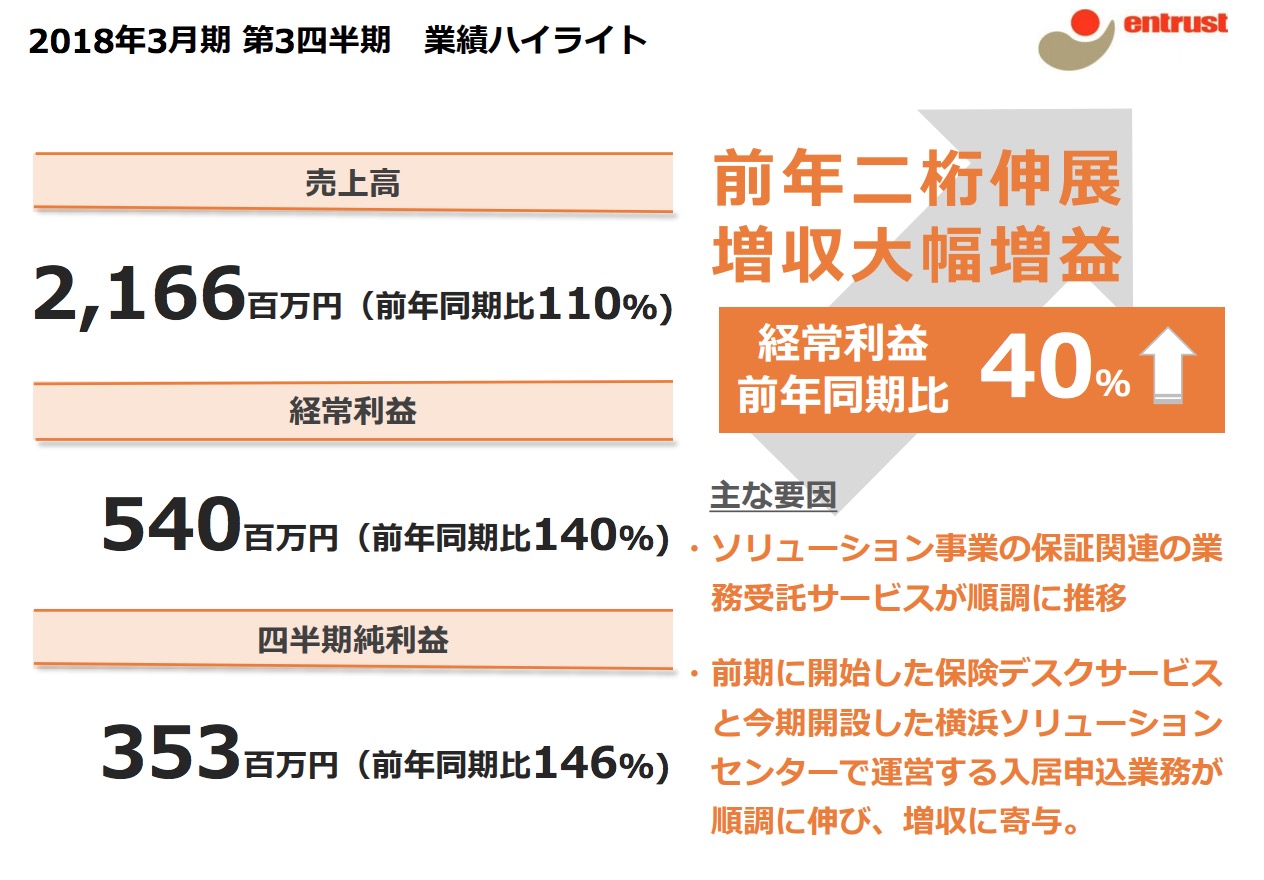

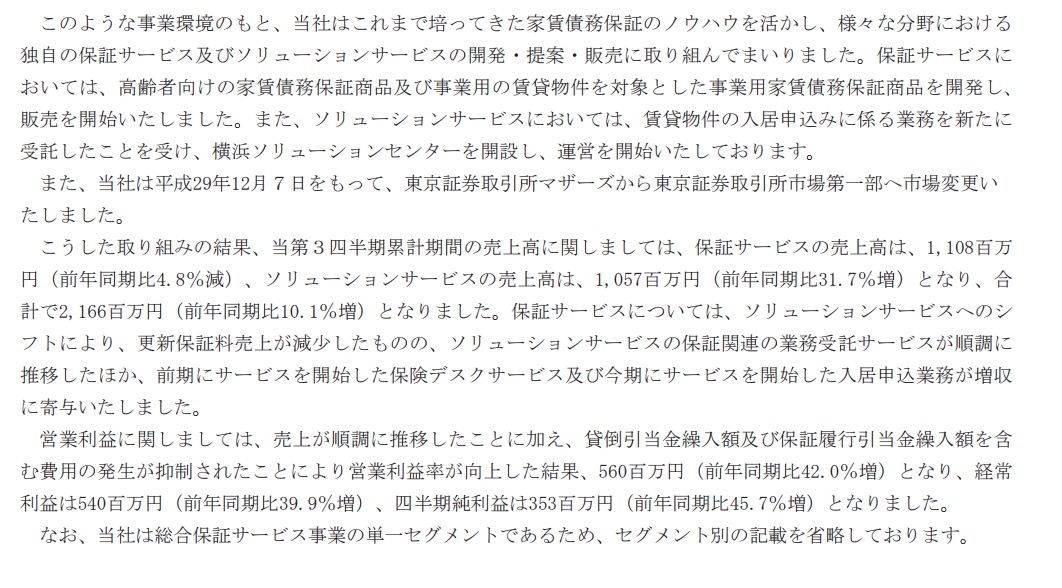

3Qの決算が発表されていました。

売上の伸びのわりに利益が伸びていますね。

短信を見てみますと

保証サービス・・・4.8%減

ソリューションサービス・・31.7%増

となっていますね。

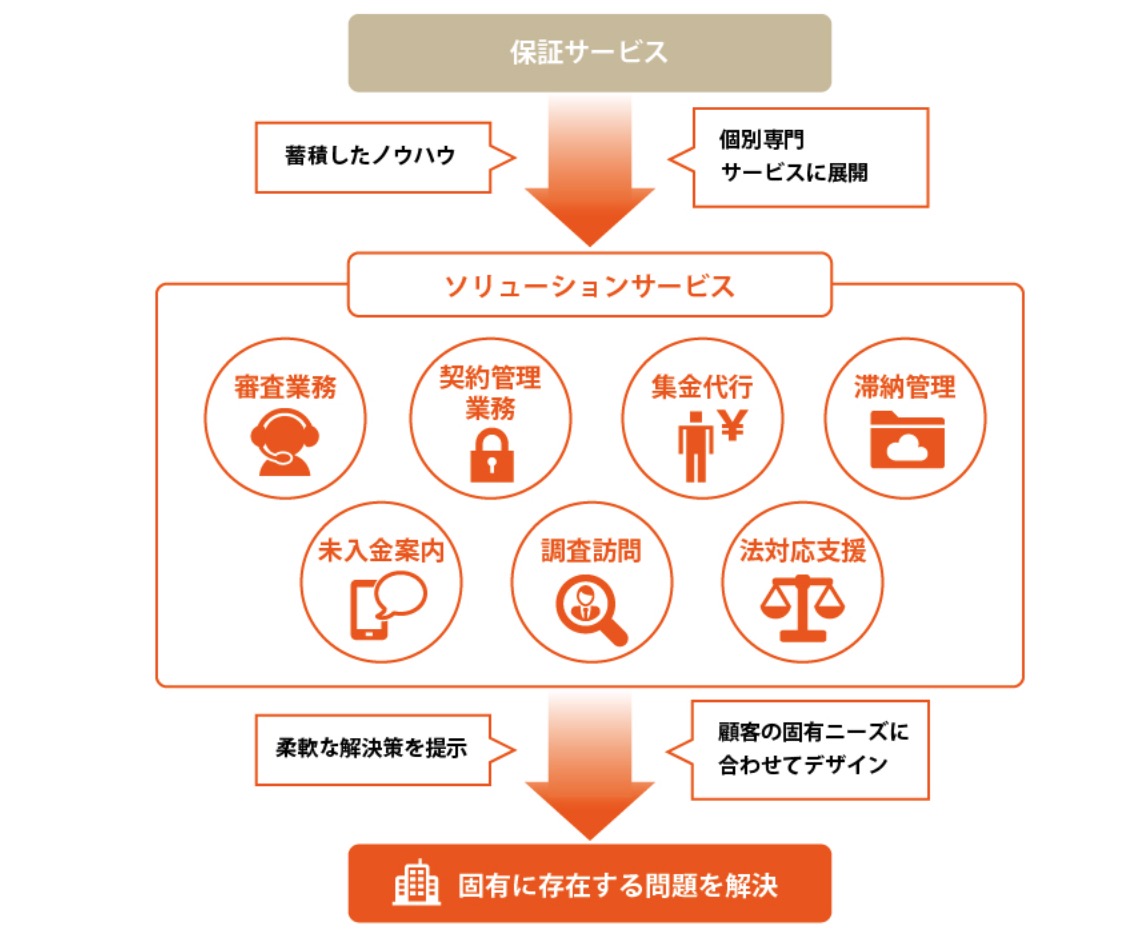

保証とソリューションって何が違うのだろうか。と見てみましたら

保証業務に付随するサービスになりますね。

今期は賃貸物件の入居申し込みサービスを受託したことによりプラスになっています。

これからも安定した推移をみせるのですが、「毎年新商品ということはない」と思いますので今期の利益の伸びは来期もあるのかな?とは思います。

前も書きましたが大和ハウスがバックについているというのはとてつもないアドバンテージだと思います。これからも楽しみですね!