無印良品で有名な良品計画を調べてみました。

基本データ

7/18現在 35300円です。初心者では買えない価格ですね。

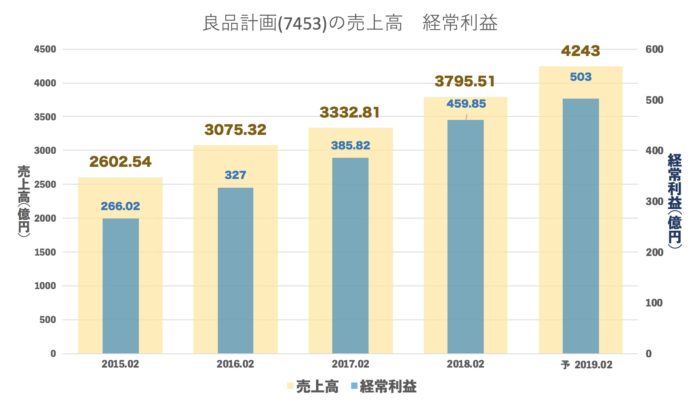

売上・経常の推移(年間)

順調に伸びています。

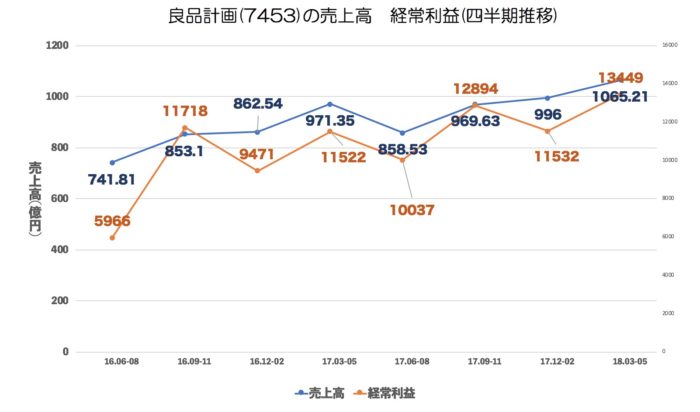

売上・経常・売上高経常利益率の推移(四半期)

売上は綺麗な推移です。利益は1Q,3Qが稼ぎ時になってます。

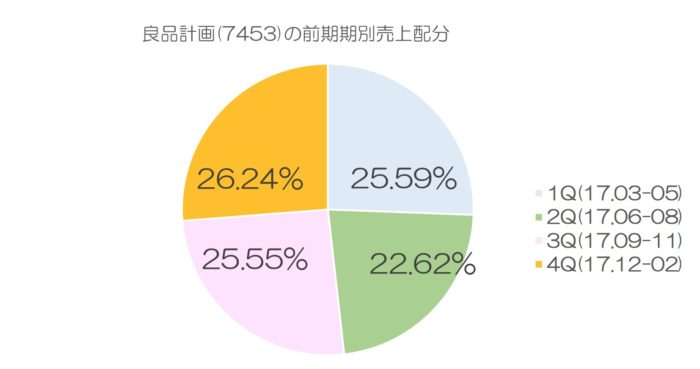

前期の期別売上・経常割合

ほぼ綺麗な4等分です。ただ、売上が少しずつ伸びているのもわかります。

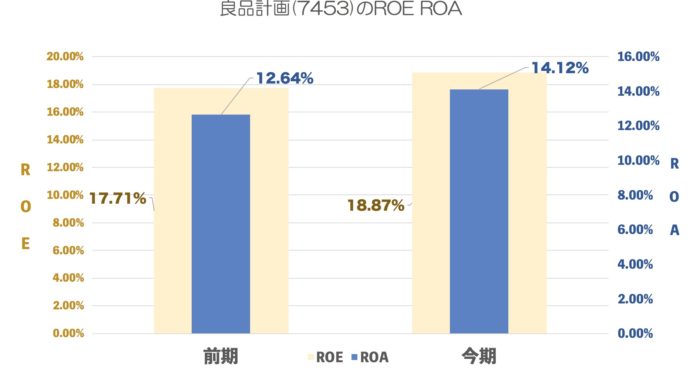

ROE ROA

思った以上にいいROEです。

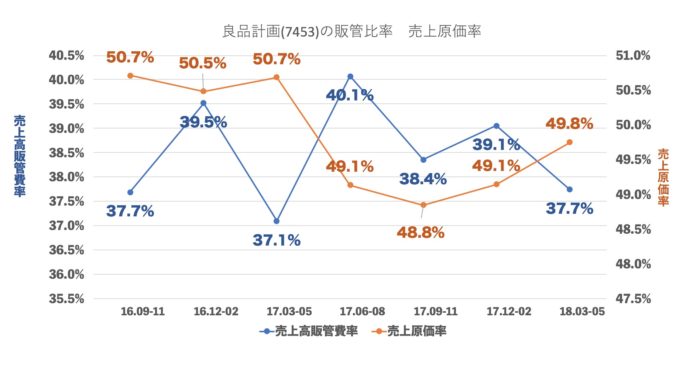

売上原価率、売上高販管費率の推移

原価は50%ライン、販管費40%弱て安定しています。1Q3Qに利益がでるのは販管費のためですね。

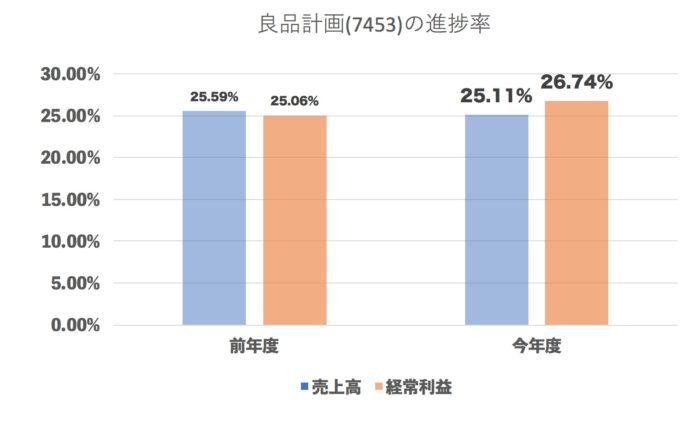

進捗率(今年度・前年度 1Q終了地点)

このまま成長するならば売上は計画以上にも見えます。

配当推移

配当性向30%で安定しています。

まとめ

時価総額約1兆円なのに毎年売上が10%ほど伸びるのは素晴らしいと思います。

(成長株と比べて。。。というのはなしですよ。あくまで大型株でという話です。)

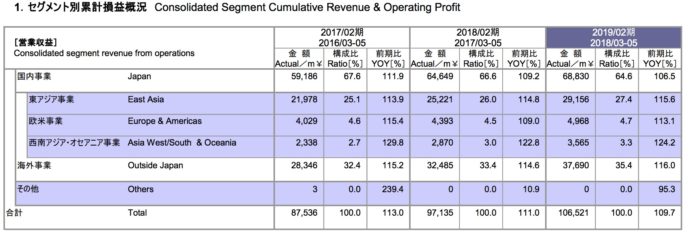

資料を見てみましたら

海外比率が少しずつ増えています。

東アジアはどこだろうと調べてみたら中国・台湾・香港・韓国のことですね。

ユニクロにしろセブンイレブンに大型株で成長が続いているところはアジア好調という条件が必須なのかもしれません。

これからの展開も楽しみにしています!