埼玉地盤のスーパーマーケット、ヤオコーを調べてみました。

基本データ

愛知に住んでいると知らない企業になるのですが時価総額2000億円の大型です。

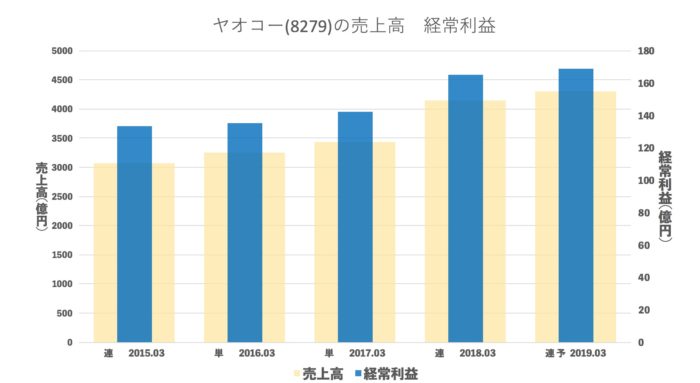

売上・経常の推移(年間)

去年スーパー(エイヴィ)を買収したので売上が伸びています。

去年スーパー(エイヴィ)を買収したので売上が伸びています。

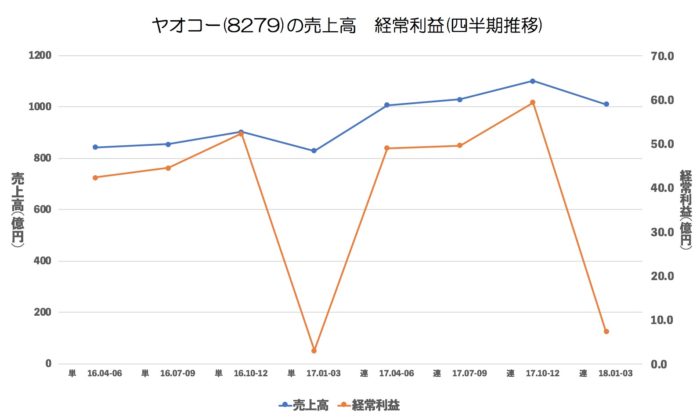

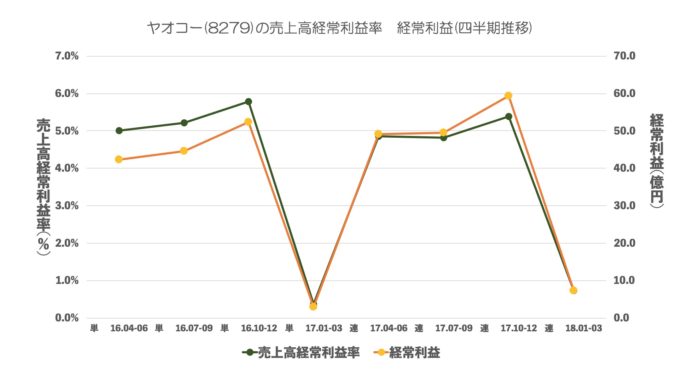

売上・経常・売上高経常利益率の推移(四半期)

毎年4Qが急激に減るのですが、そのものすごく気になります。その4Qをみてみましたら直近4Qが若干ですが若干改善しているようにもみえます。

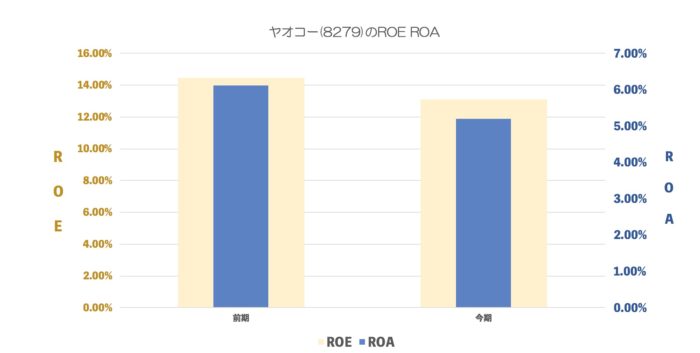

ROE ROA

予定では悪化しています。それでもスーパーマーケットとしてはとても良いROEにみえます。

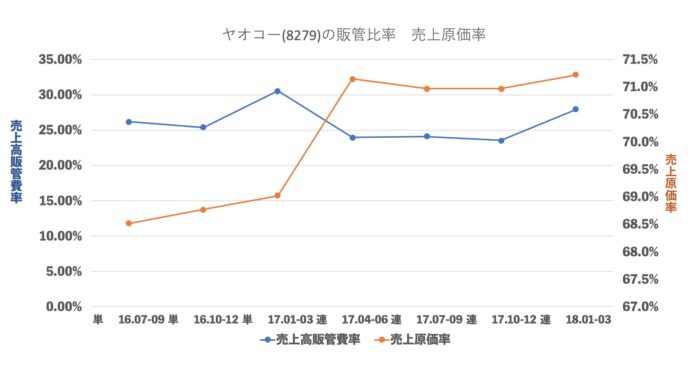

売上原価率、売上高販管費率の推移

買収後に原価率が悪化しています。

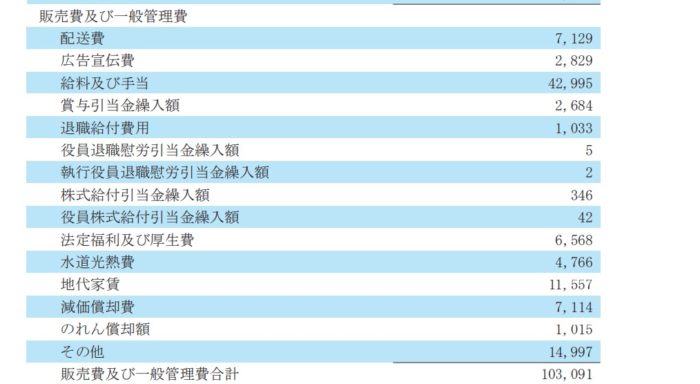

販管費をみてみますと、給料が半分近く占めていますね。

有利子負債額・自己資本比率

100億円ほど負債が増えています。

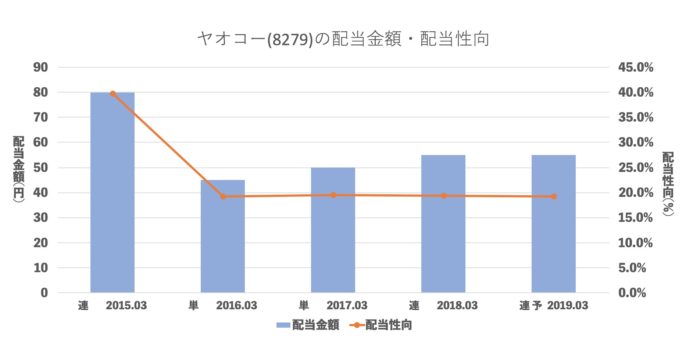

配当推移

20%ほどの配当性向で推移しています。

まとめ

昨年度エイヴィを買収して、売上が足し算でがそのまま乗っかって、合併による利益率改善はこれからにみえます。前期4Qの利益率は前々期よりいいのはたまたまなのかこれから数字として表れるのか、気になるところです。

売上利益をみてみますと

デリカで利益を上げていますね。

スーパーの惣菜コーナーというのは稼ぐ場所というを初めてしりました。

これからも楽しみですね!