名古屋地盤のマンデペ、エムジーホームについて調べてみました。

基本データ

PER3.8です。不動産といえどもなかなか見れない数値です。下方修正決定レベルのような気もします

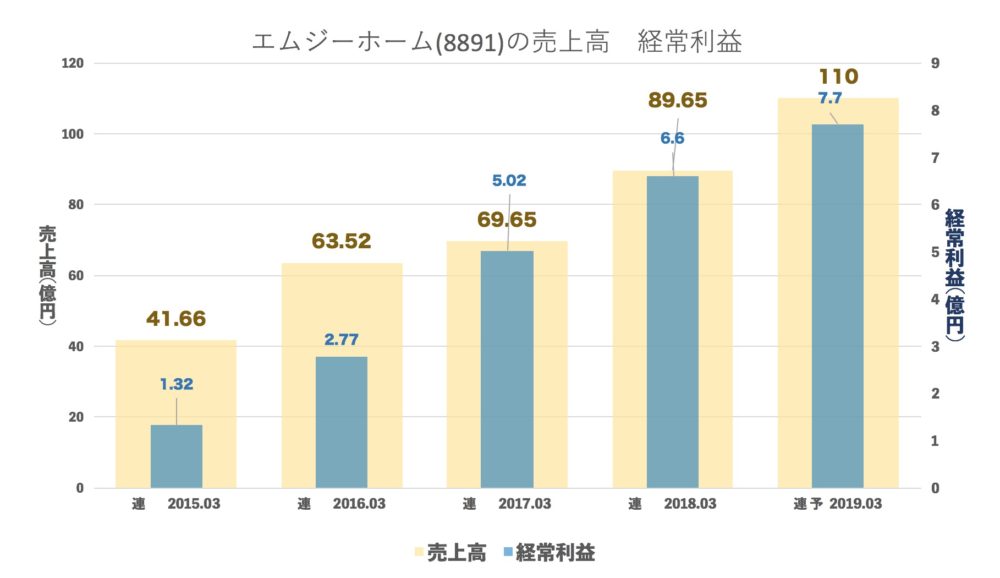

売上・経常の推移(年間)

五年で3倍弱伸びています。利益も大幅に伸びていますが最近は鈍化していますね。

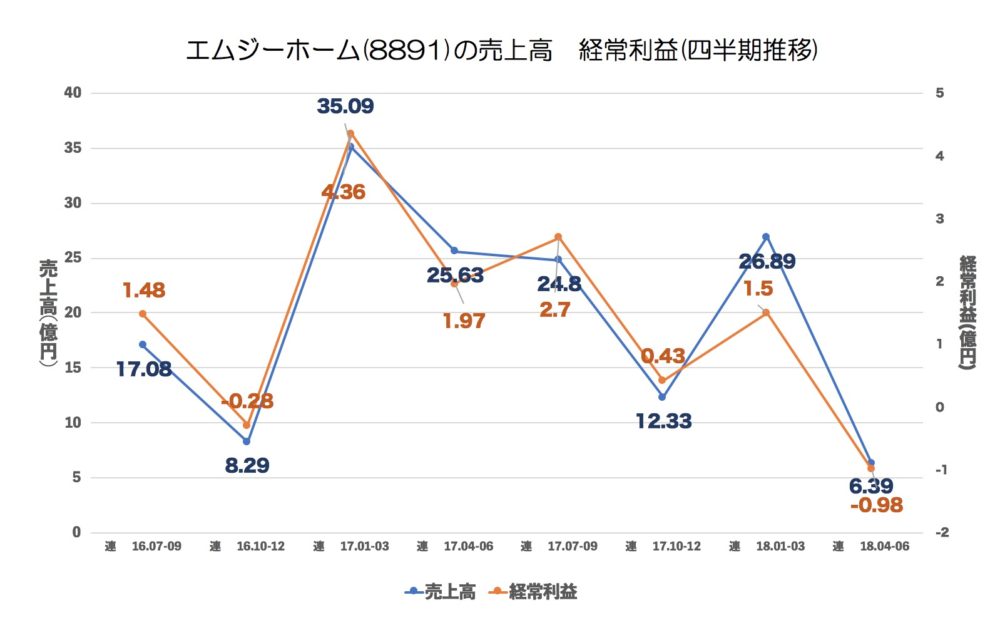

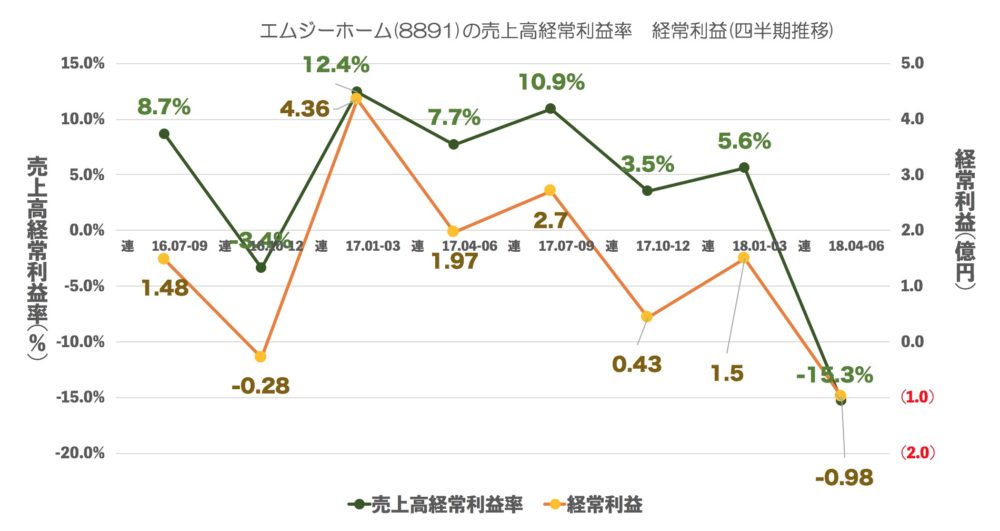

売上・経常・売上高経常利益率の推移(四半期)

マンションが売れたら売上が成り立ち、そうでなければ売上が出ないわかりやすい推移です。

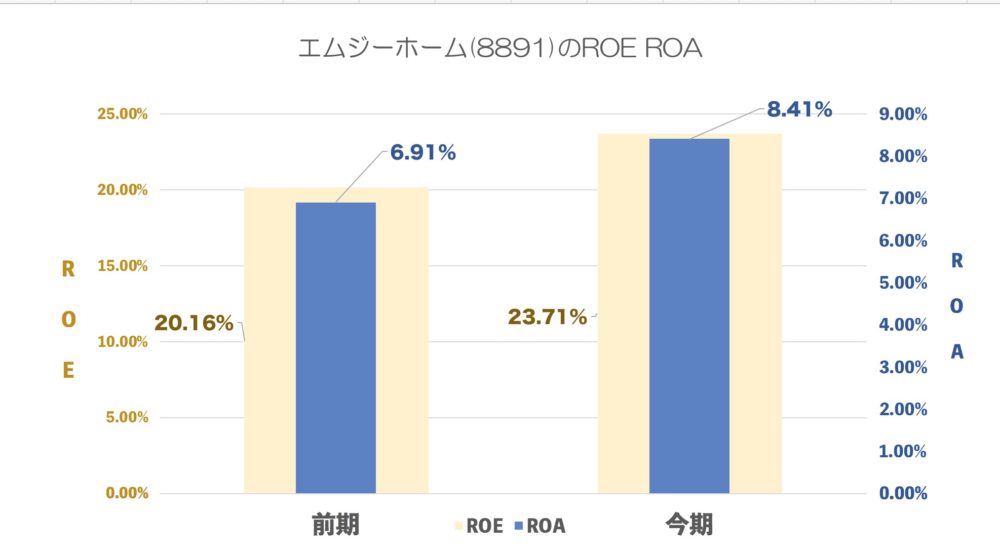

ROE ROA

やや高いROEです。

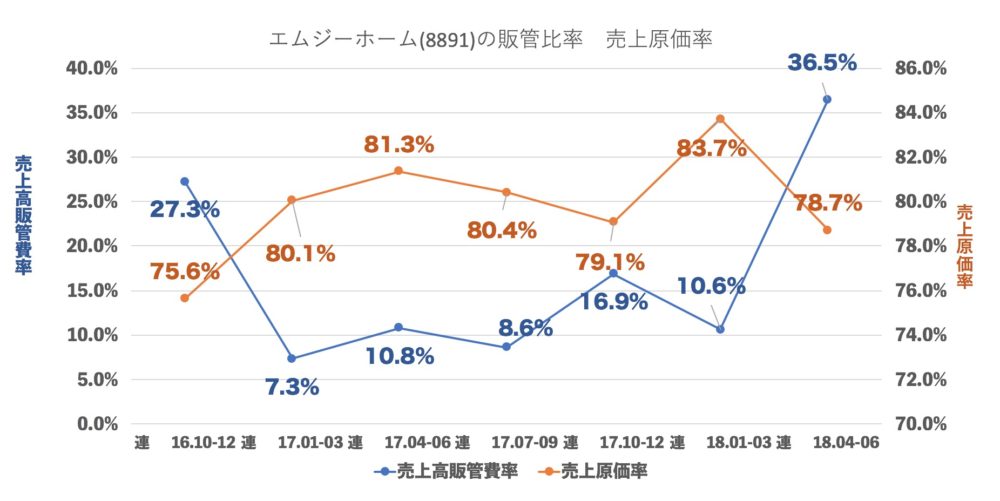

売上原価率、売上高販管費率の推移

原価に関しては、まったく売れなかった1Qはさておき、前回の4Qの原価の高騰がこれからも続くのか気になるところです。

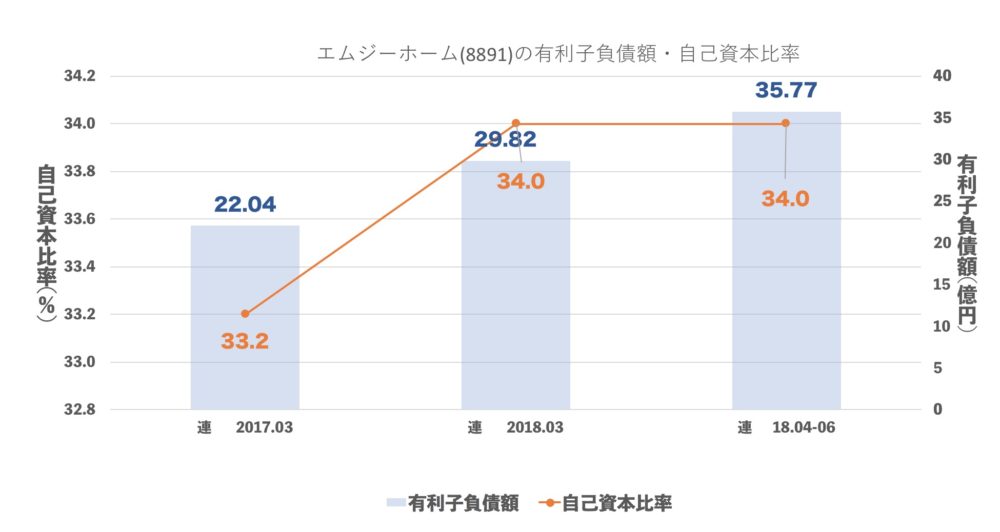

有利子負債額・自己資本比率

自己資本比率を34%にあわせて借入をしてそうです。

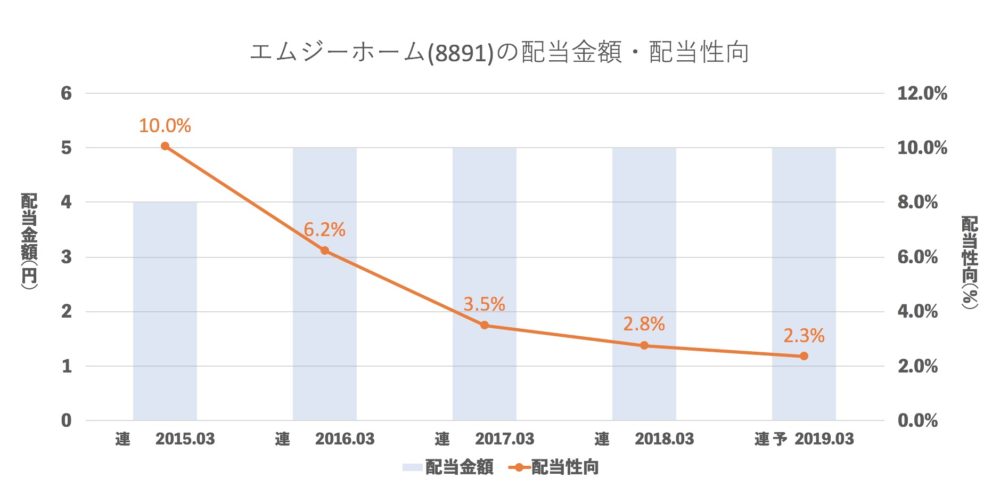

配当推移

もう少し配当出してもいいような。。。

まとめ

1Qはマンションの引き渡しがないためほとんど売上がなかったのですが、問題は2Q以降です。現状はほとんどの人は達成しない前提のような時価総額になっていまする

たしかに仕掛用不動産は増えているので、これから販売本格化しそうです。

ただ、損益見ていると広告宣伝費の伸びが大きくなっていますので、もしかしたら「いつも以上に宣伝しても売れない状態」なのかもしれません。

愛知県は東京都より人口が多くありませんのでビジネス的に厳しいのかもしれませんが、それは杞憂に終わればいいのですが。。

ところで社長は大株主のVTホールディングスから送られた方で今まで自動車業界しか経験していません。

「自動車しかしらないから落ちこむはず」

「不動産を知らないからこそ新しい道が開ける」

どちらになるか気になるところですね。

これからの成長が楽しみですね!