投資用アパート販売のシノケングループを調べてみました。

基本データ

あっという間にTATERUショックで1/3ほど下落してしまいました。

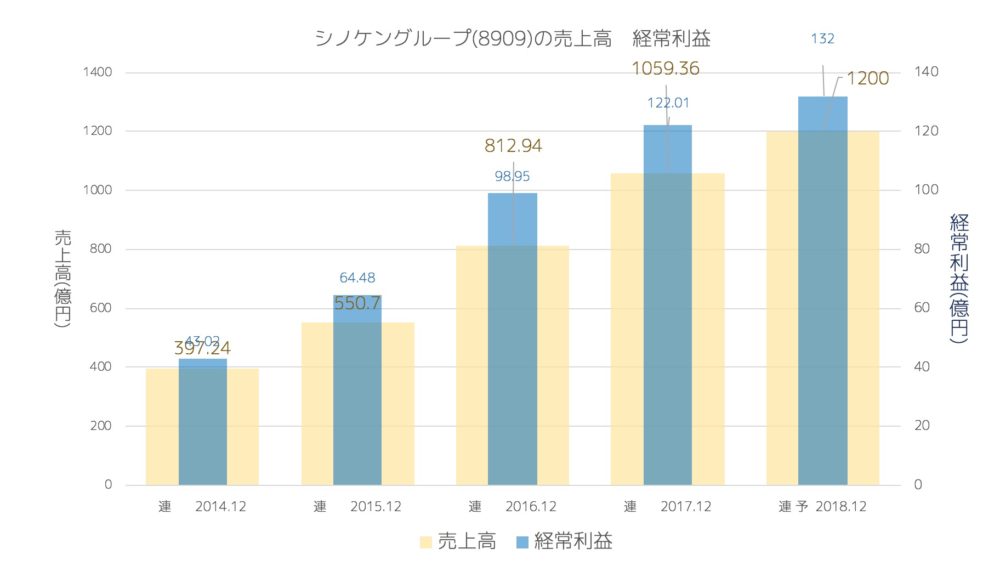

売上・経常の推移(年間)

毎年150億以上売上が伸びています。

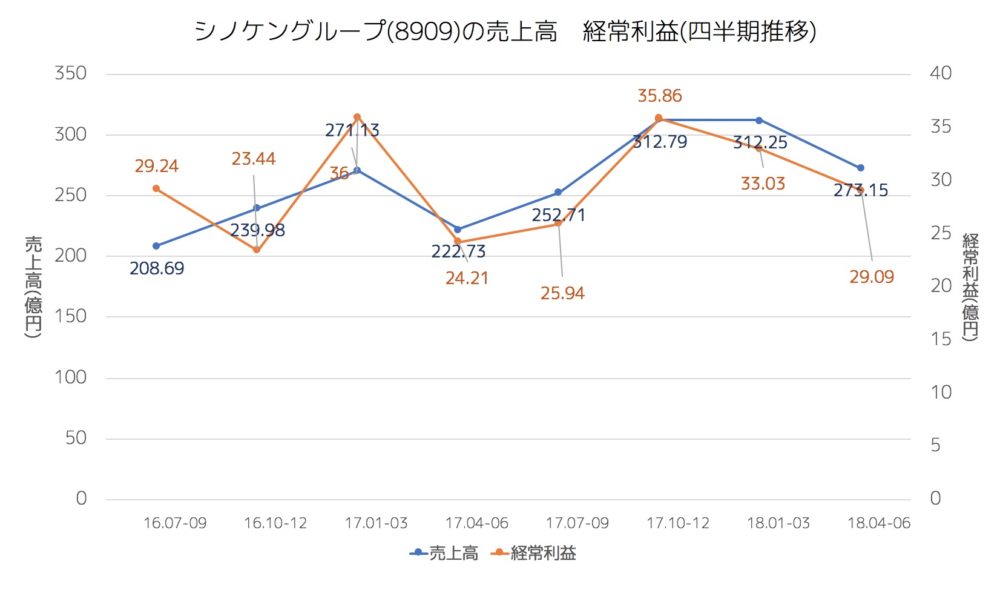

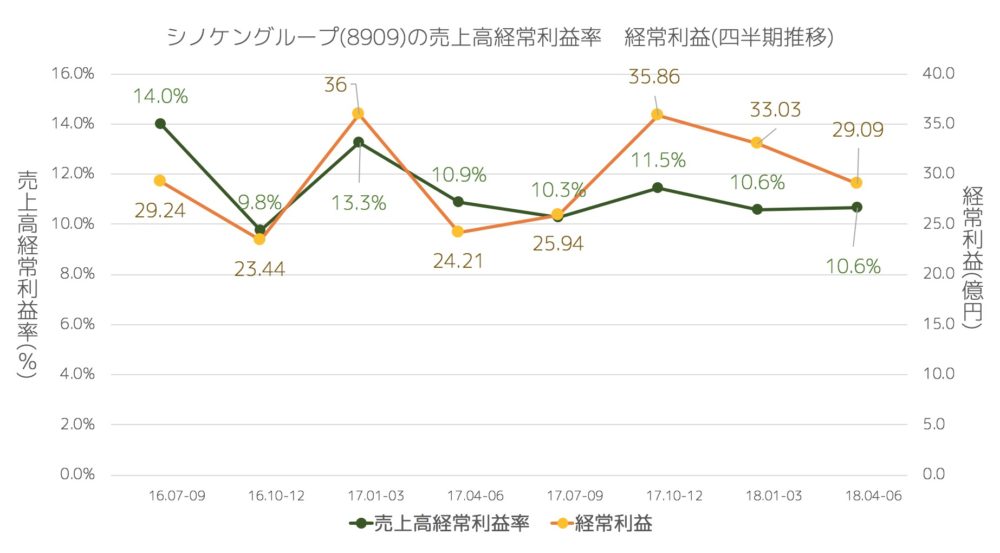

売上・経常・売上高経常利益率の推移(四半期)

投資用アパート特有の4Qで一番稼ぐビジネスモデルですね。

利益率が10%程度で安定しています。

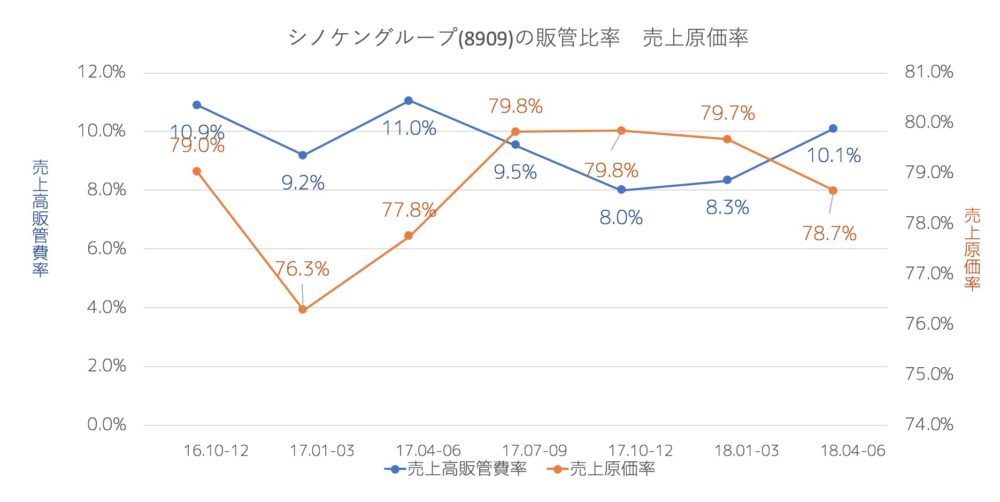

売上原価率、売上高販管費率の推移

原価が80%弱で推移しています。土地が上がっても価格にうまく転化できてますね。

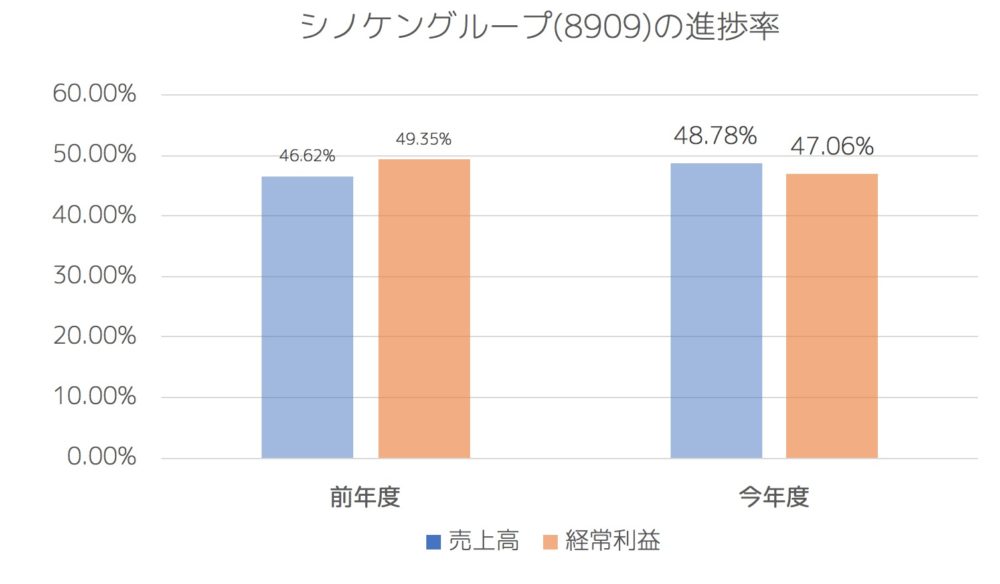

進捗率(今年度・前年度 Q終了地点)

前年より少し遅いけど問題ないレベルです。

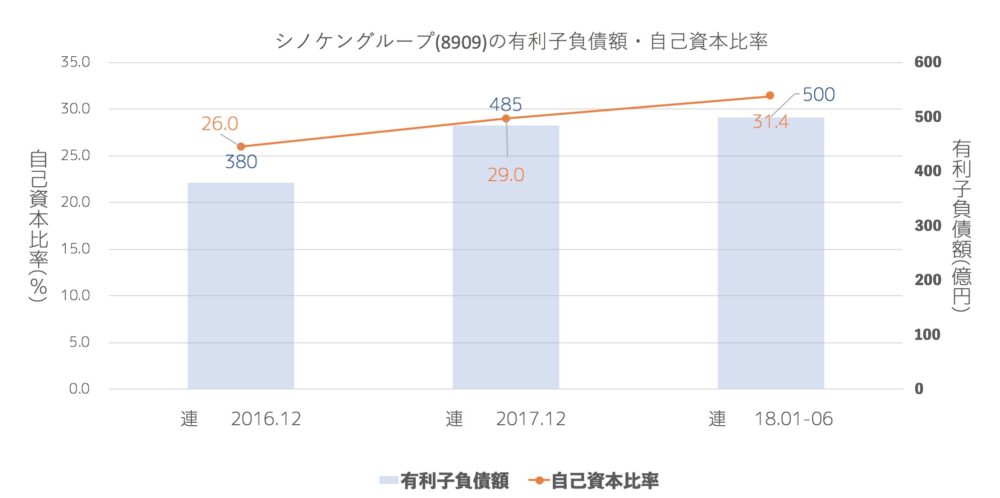

有利子負債額・自己資本比率

自己資本比率は改善しています。不動産系としてはめずらしいですね。

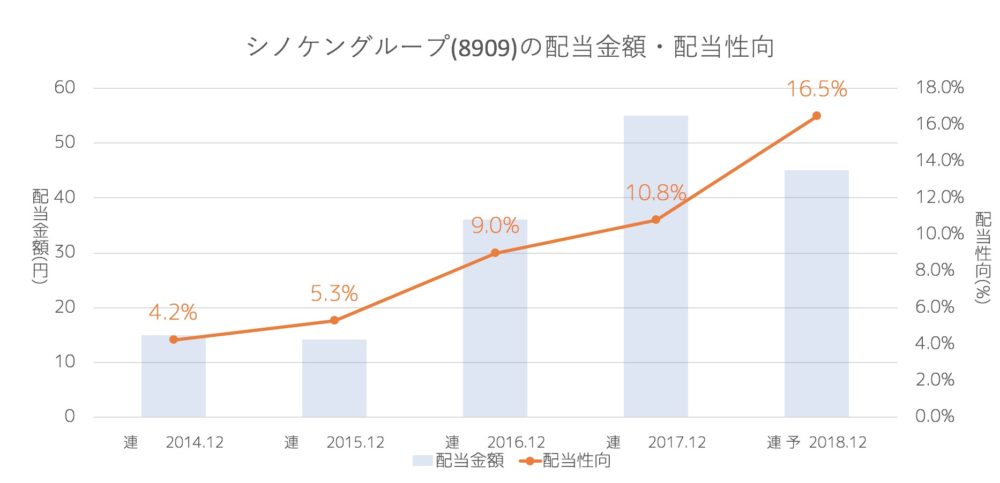

配当推移

年々配当性向を上げていますね。

まとめ

実際に将来の業績がどうなるのかがわかりませんがTATERUショックで大きく下げています。

かぼちゃの馬車・スルガ・TATERU問題によって融資が厳しくなる→買える人が少なくなる というのは想像できるのでわかるのですが

それが

◎「全世帯すべて厳しくなる」ことなのか

◎「年収200万や資産100万円などもともと融資できない人を規制して、富裕層はあまり変わりない。」 ことなのか

それによって今後の評価が変わって来るような気がします。(不正は当然していないと仮定します。)

シノケングループの投資用マンションの購買層は

年収500万以上が87%

年収700万以上が60%です。

そうなると繰り返しになりますが

銀行「年収500万あればお金を貸せるよ。」

銀行「年収700万あればお金を貸せるよ。」

銀行「年収900万あればお金を貸せるよ。」

銀行「年収1000万でも融資厳しくするよ。」

解答がどれになるかで全然違ってくるので今後が違ってくると思います。

シノケンとTATERUとの違いは自己資本比率くらいでしか大きな違いはないと思うので、

シノケンも現在WEBで集客をしっかりしていますので買う買わない限らずお客さんは集まるような気もします。これからの成長が楽しみですね!