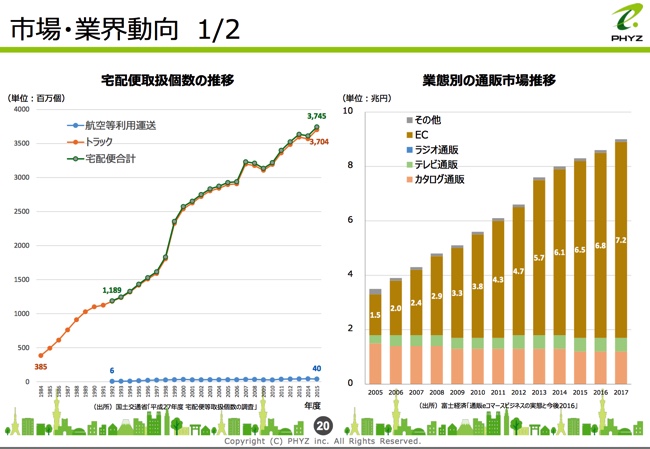

EC市場が発展すれば物流が大変。

というのは最近のヤマトのニュースでよく聞きます。これからも通販は伸びていきそうです。

そんな時代にぴったしの会社が上場しました。

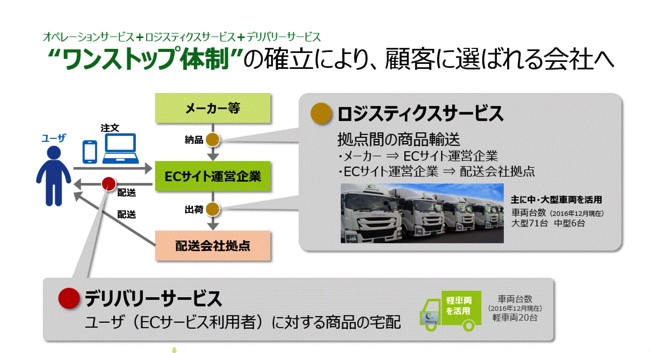

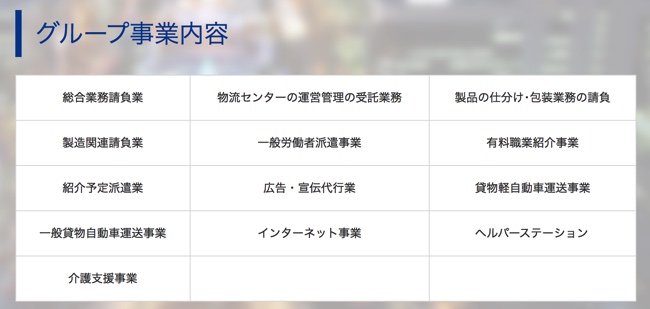

ファイズは物流センターの管理・こん包などの配送業務を請け負っています。

ECサイトの配達に関しての黒子全般を請け負っているわけですね。

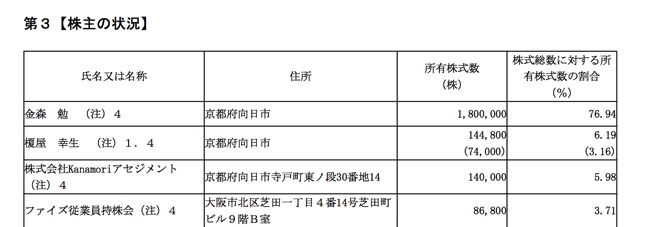

ファイズの大株主は社長ではなくて金森氏で

ヴィ企画の社長をしています。

ヴィア企画はファイズの元になっている会社ですね。

ヴィ企画の業務を見てみますとほとんどが派遣請負ですので、ファイズの仕事もそれからきて上場している事がわかります。

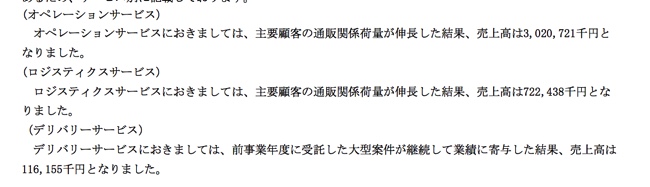

さて、決算を見てみると「主要顧客の荷量が増加した」と書いています。

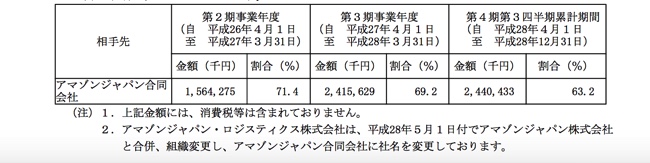

ではその主要顧客というのはどこかと言いますとアマゾンジャパンになります。

2/3を占めるわけですからAmazonの行方によってファイズの拡大するかそうでないかも決まると思います。

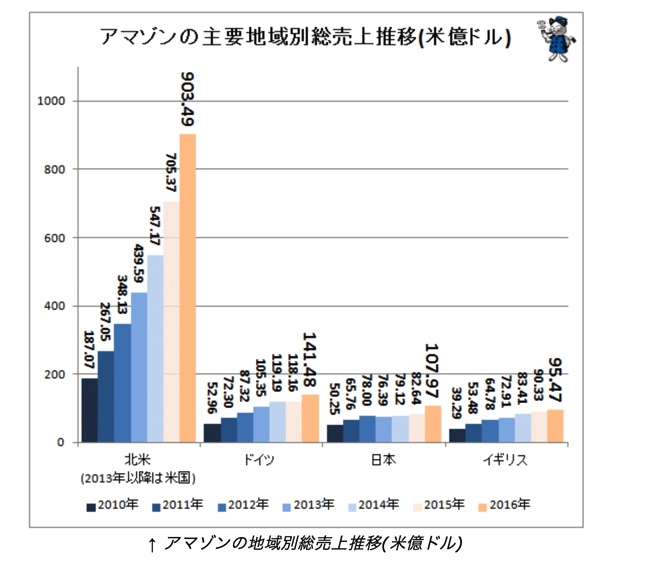

ではアマゾンジャパンの売上が今後どうなっていくかを考えた時に

推移がガベージニュースさんに掲載されていまして

http://www.garbagenews.net/archives/1966403.html

正直落ちる感じがしません。

それにしてもアメリカのAmazonの伸び凄まじいですね。

そうなるとAmazonに切られない限り

ファイズの売上もしっかり伸びていくと思うし、

Amazonの割合が徐々に低下してるという事はAmazon以外の企業も利用し始めているという事になりますので

弱点ってあまりないのではないか。と感じます。

ただ、そのような銘柄はなかなか安くなってくれませんので、どのタイミングが買いかよくわからなくなるものです。(><)

上場初日、マザーズ大暴落にもかかわらず値がつかないのも書きながら納得するのでした^^;