ビックデータ加工のダブルスタンダードを調べてみました。

基本データ

ビックデータということもありかなりの人気株です。

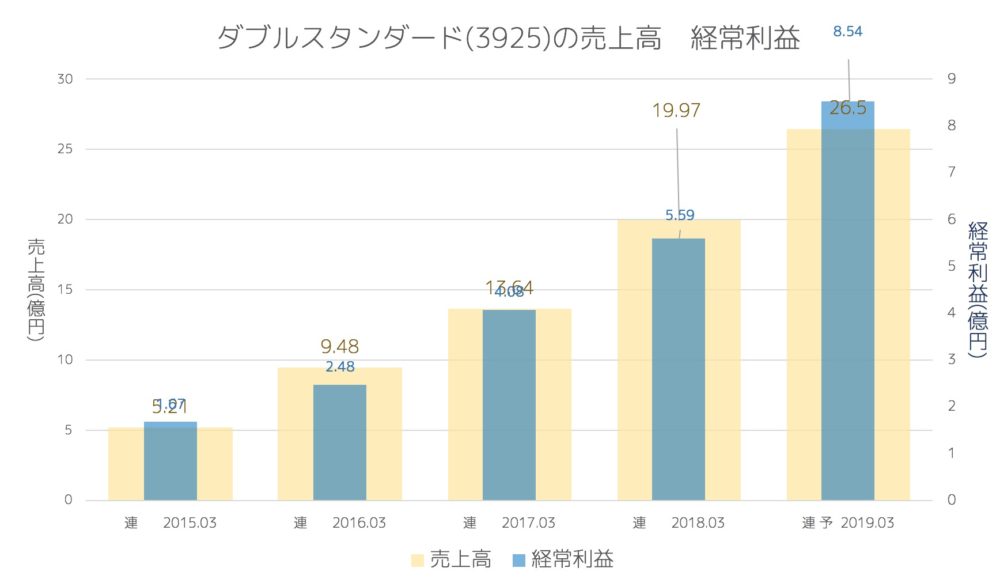

売上・経常の推移(年間)

順調に成長しています。

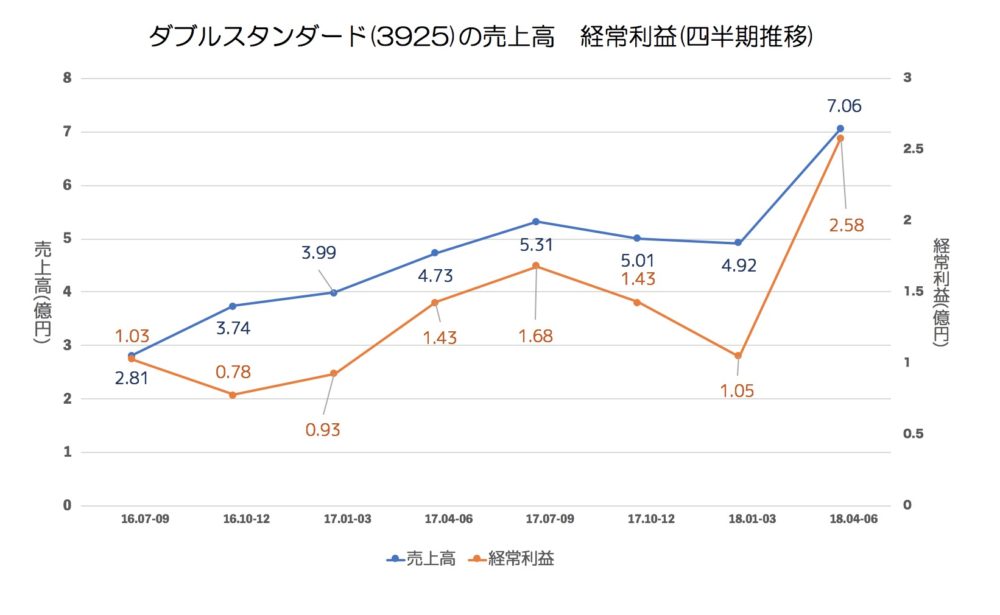

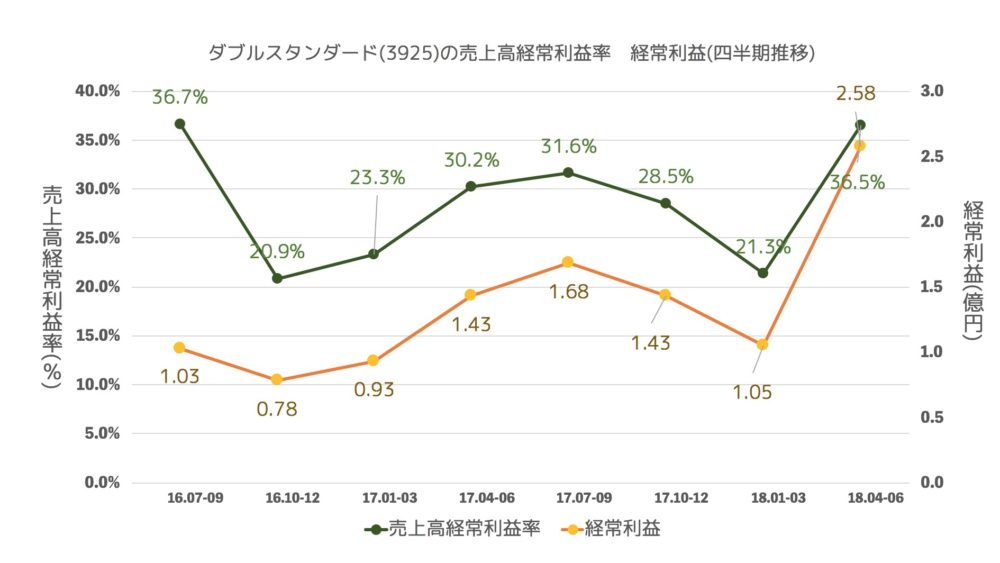

売上・経常・売上高経常利益率の推移(四半期)

直近で大きく伸びていますね。

利益率も大幅改善です。

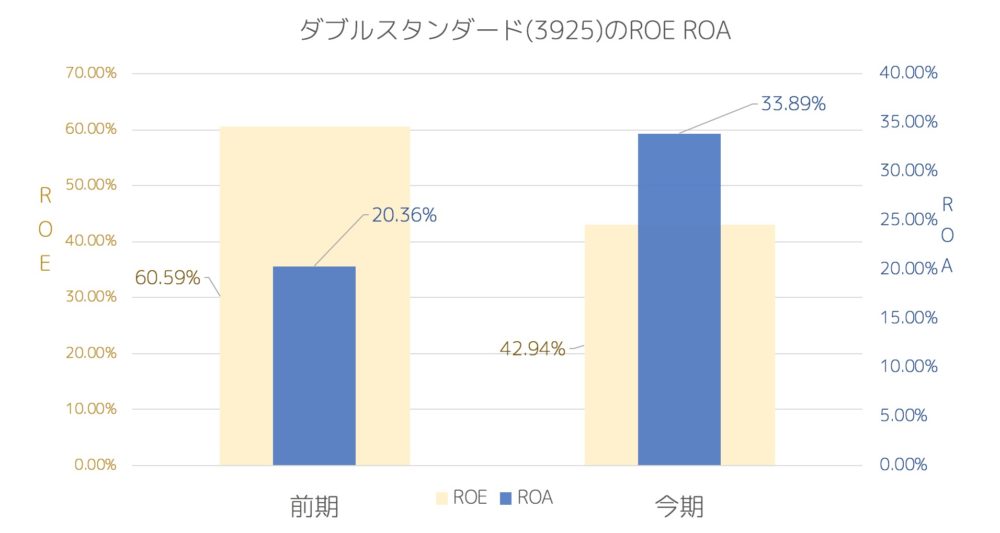

ROE ROA

かなり高めですね。

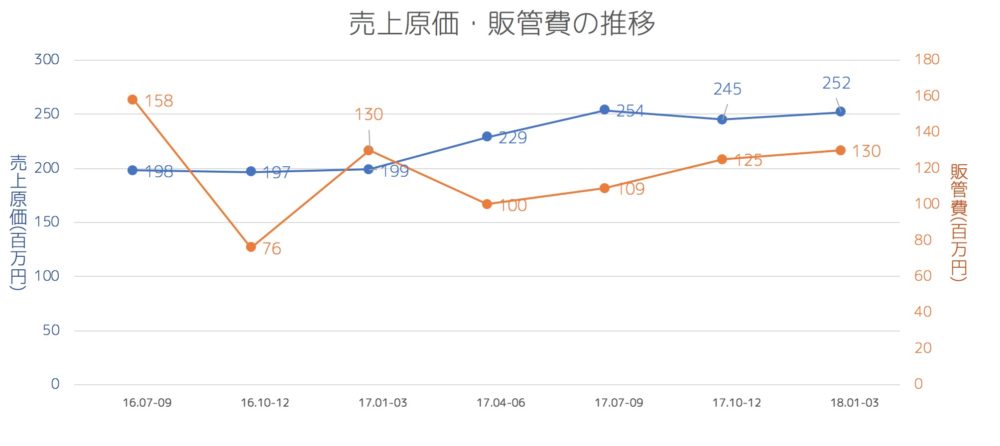

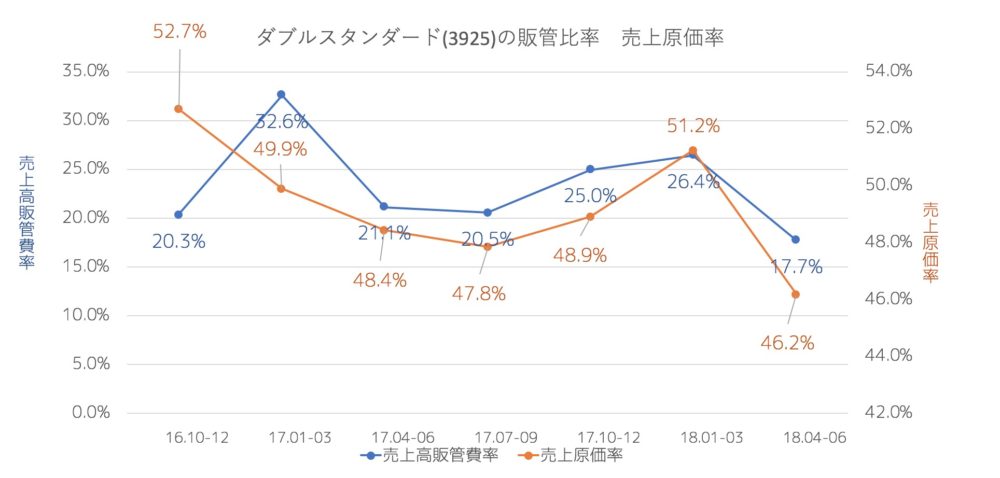

売上原価率、売上高販管費率の推移

原価がほぼ同じで売上がのびたら

原価率が大幅に改善しています。

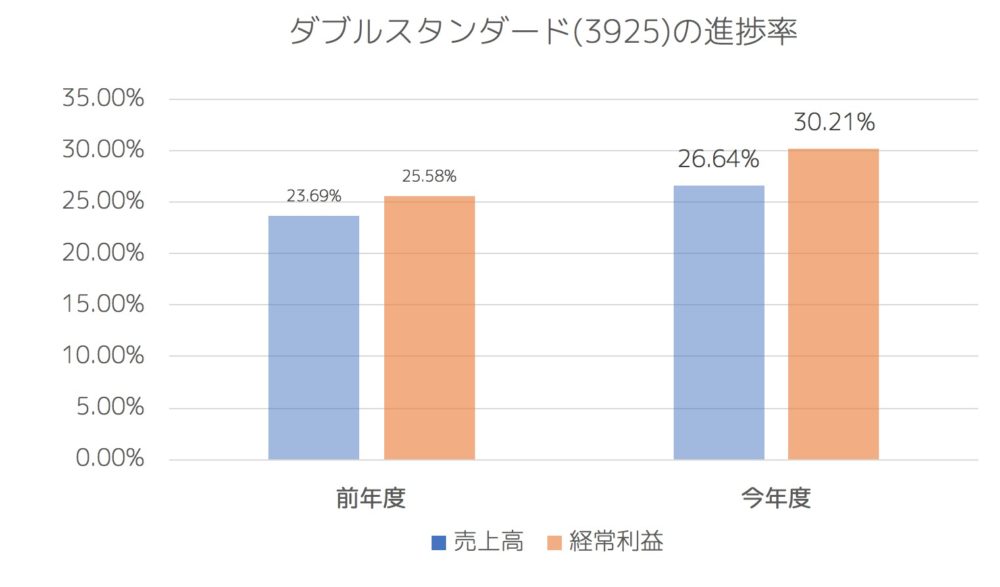

進捗率(今年度・前年度 1Q終了地点)

1Qは去年より良いですね。上方は控えめなのかもしれません。

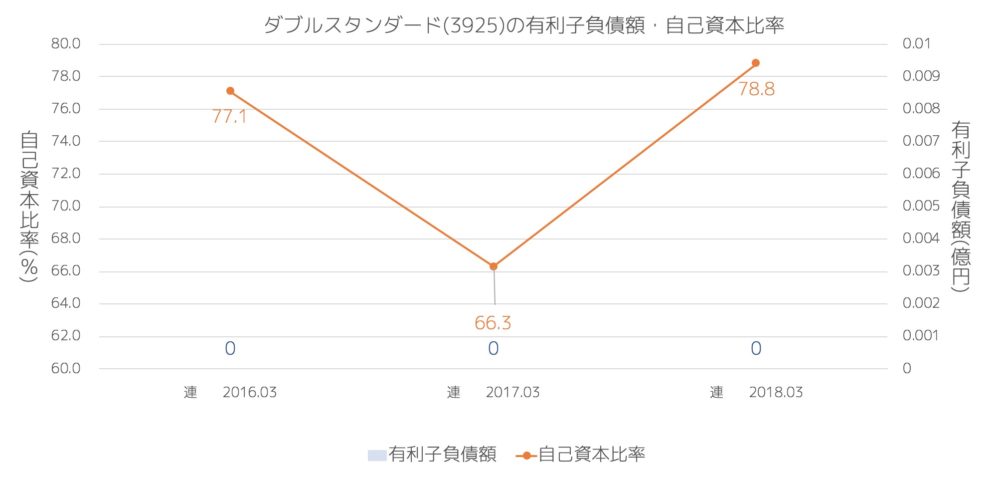

有利子負債額・自己資本比率

負債ゼロです。

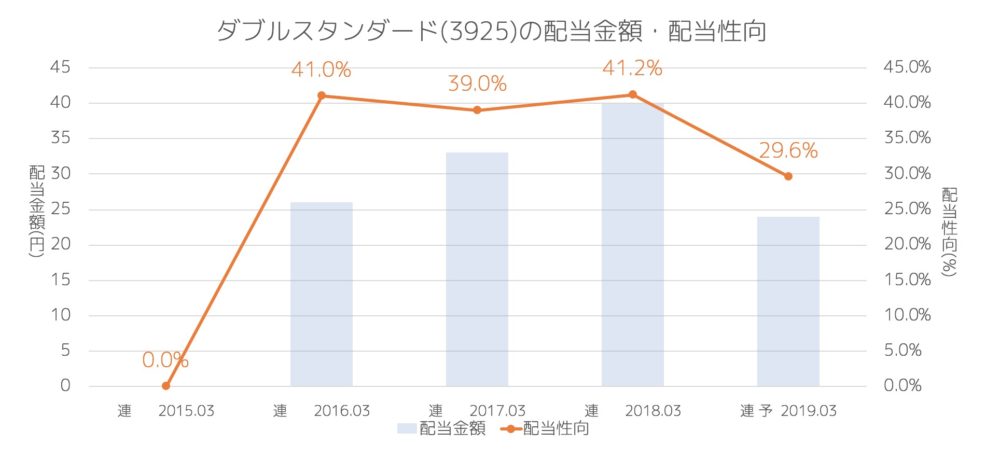

配当推移

配当性向はかなり高めですね。

まとめ

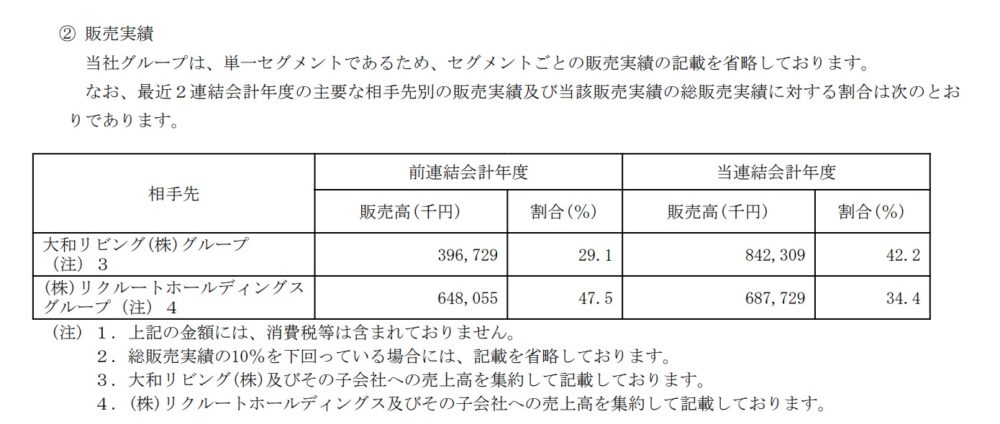

さて、ダブルスタンダードはリクルートと大和リビングという大手不動産業2社が大口顧客なので

新技術を使うとなったら規模が大きな企業なので、売上も大幅に上がるということですね。(それを織り込んだ株価かどうかというのはわかりません。)

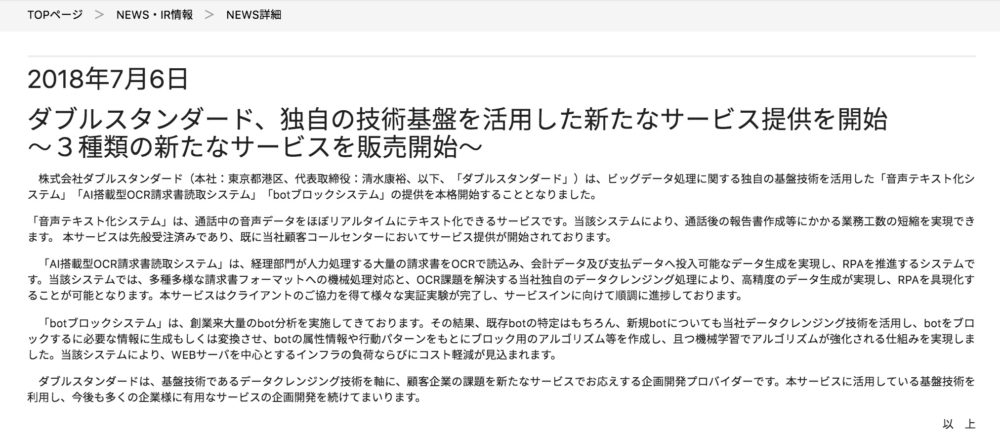

先日も3つの新サービスも発表しています。

この技術は

■ダブルスタンダードが考えた新しいサービス

というより

■リクルートや大和からの要望によりできたサービス

と考えたほうが自然に感じます。「音声テキスト化システム」は2社以外にも需要がありそうです。

(それを織り込んだ株価かどうかというのはわかりません。)

あと上場から2社がメインなのですが

「別の大口顧客こないかなぁ。」というのと

「リクルートや大和リビングが失注することはないのかな?」というのはちょっとだけ思うのでありました。

これからも楽しみですね!