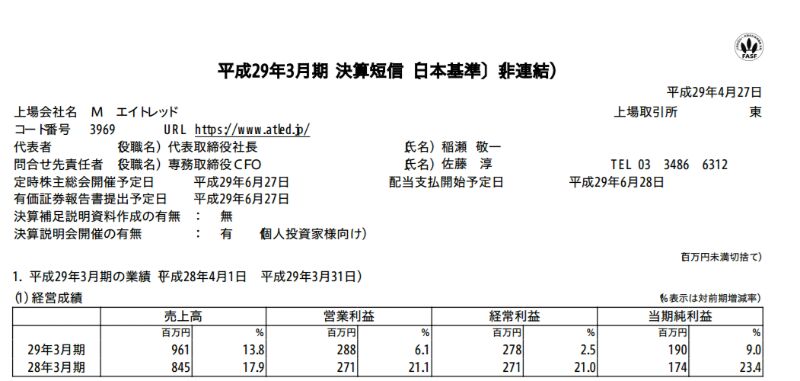

ビジネスソフトのエイトレッドの決算です。

エイトレッドと書くとエルドレッド(広島)を思いだします。(^_^;)

でも、エイトレッドのビジネスモデルはホームランよりもヒットを積み重ねるビジネスモデルのように感じます。

前回、4Qで遅れを取り戻すのではないかと書きましたが

前回の決算 エイトレッド(3969) 3Q

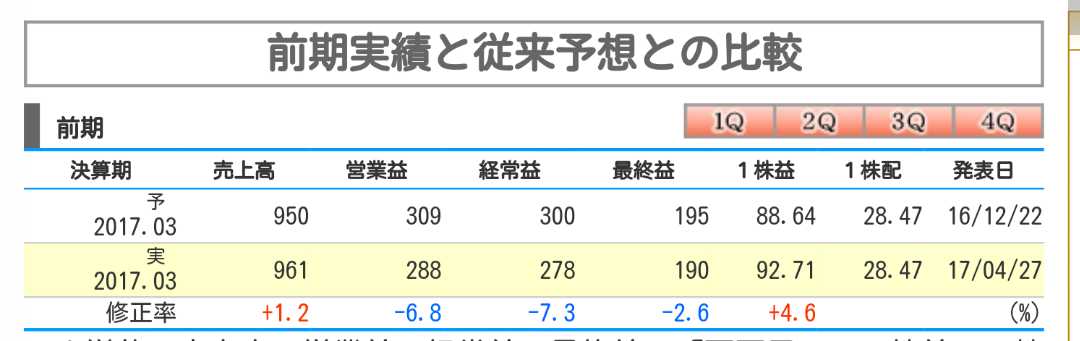

若干利益は未達だったものの数字を揃えてきました。

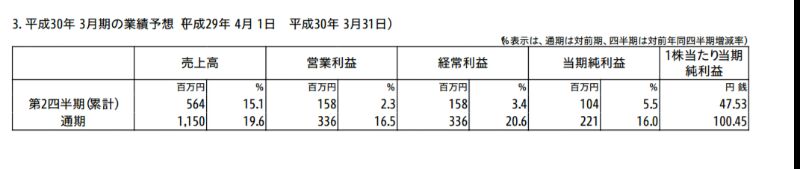

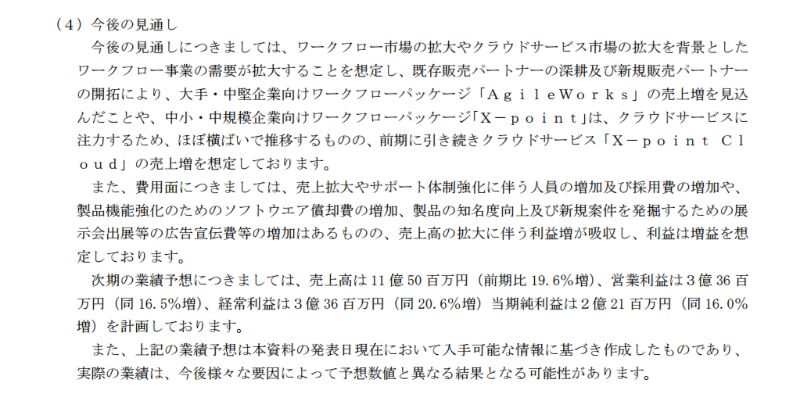

さて、来期の予定がちょっと気になることがありまして、

売上の伸びがいままでと違うスピードになっています。

その理由としまして

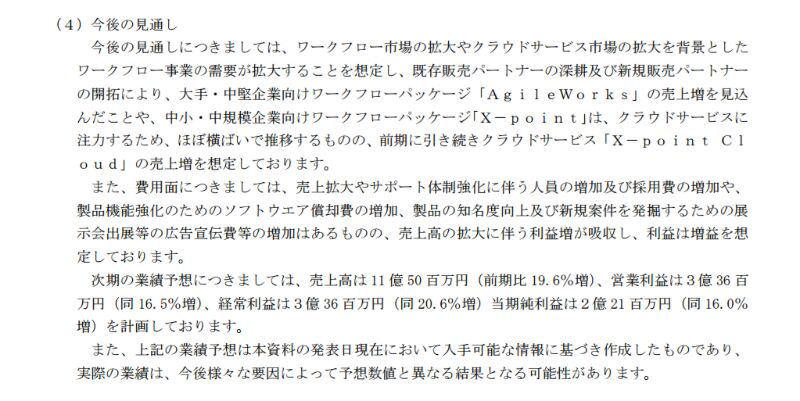

大企業用のパッケージソフトは成長しない予定で

中小企業用のクラウドソフトの伸びを予定しています。

確かに、前期もそのような比率で伸びています。

ここで2つ気になることがありまして

■エイトレッドのソフトは販売代理店が販売するのがメインなので、そこまで売上が伸びることは可能なのか?上場効果はそこまで大きいのか?

というのと

■パッケージソフトよりクラウドソフトの方が利益率が高いはずなのに伸びが同じなのはおかしくないか?販売代理店への手数料を多めにするのか、それとも控えめの予想なのか?

という疑問が気になるのです。

それは今後の決算によってわかるわけですね(^_^;)