塩ビ・シリコーンの世界企業、信越化学工業が決算を発表しました。

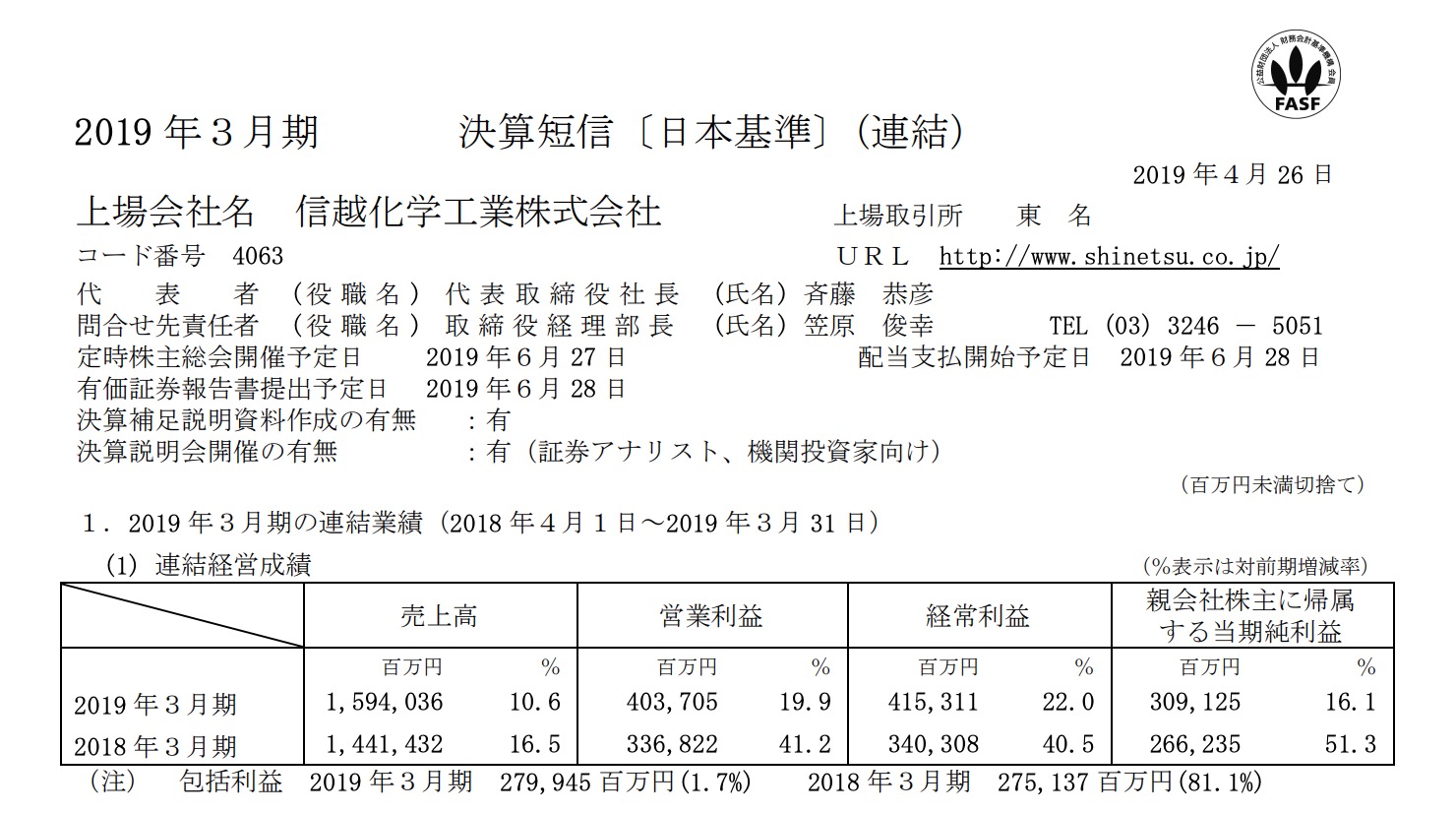

信越化学工業の決算

増収増益ですね。

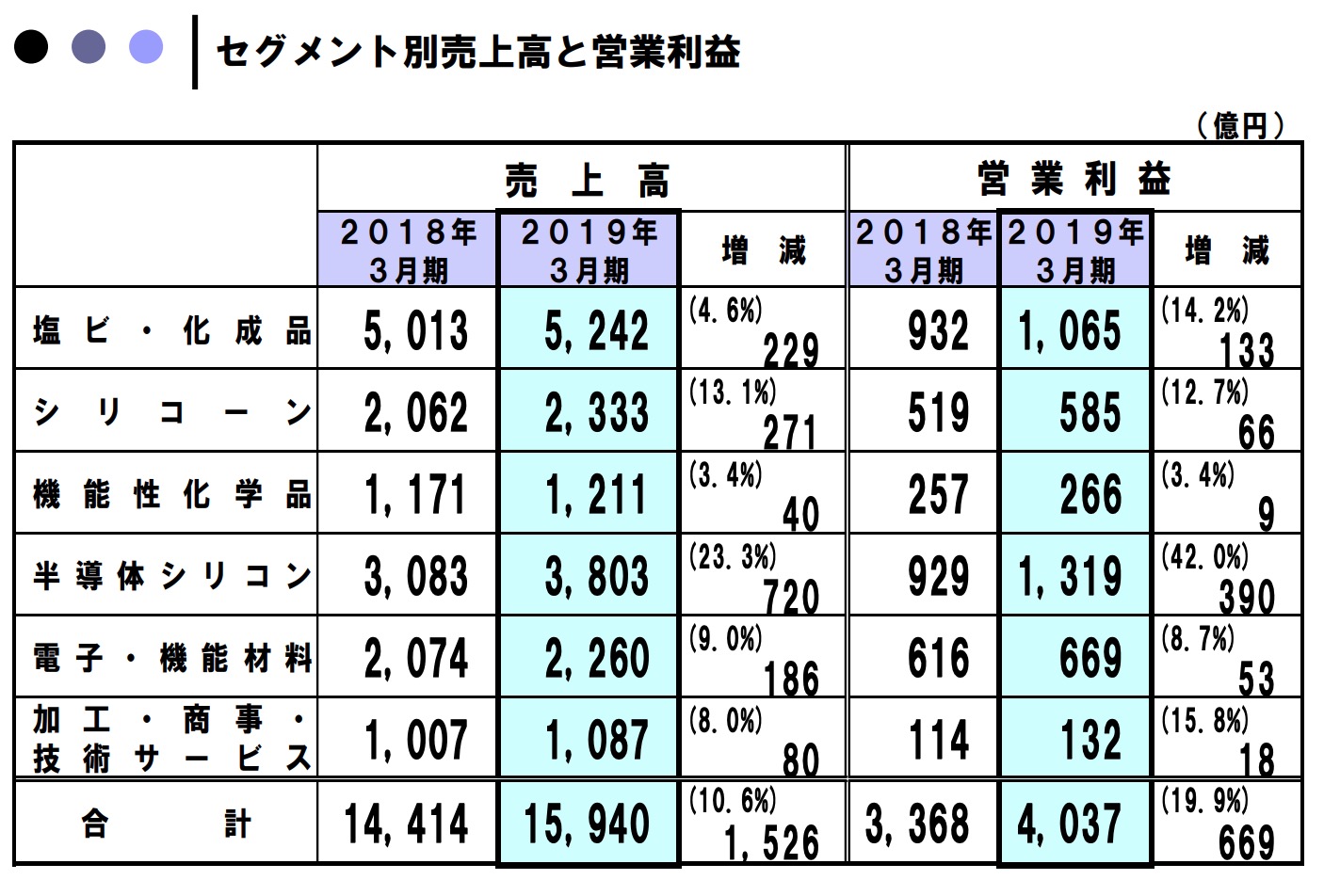

セグメントでみてみますと

どの分野も増収増益で半導体シリコンの伸びが大きくなっていますね。

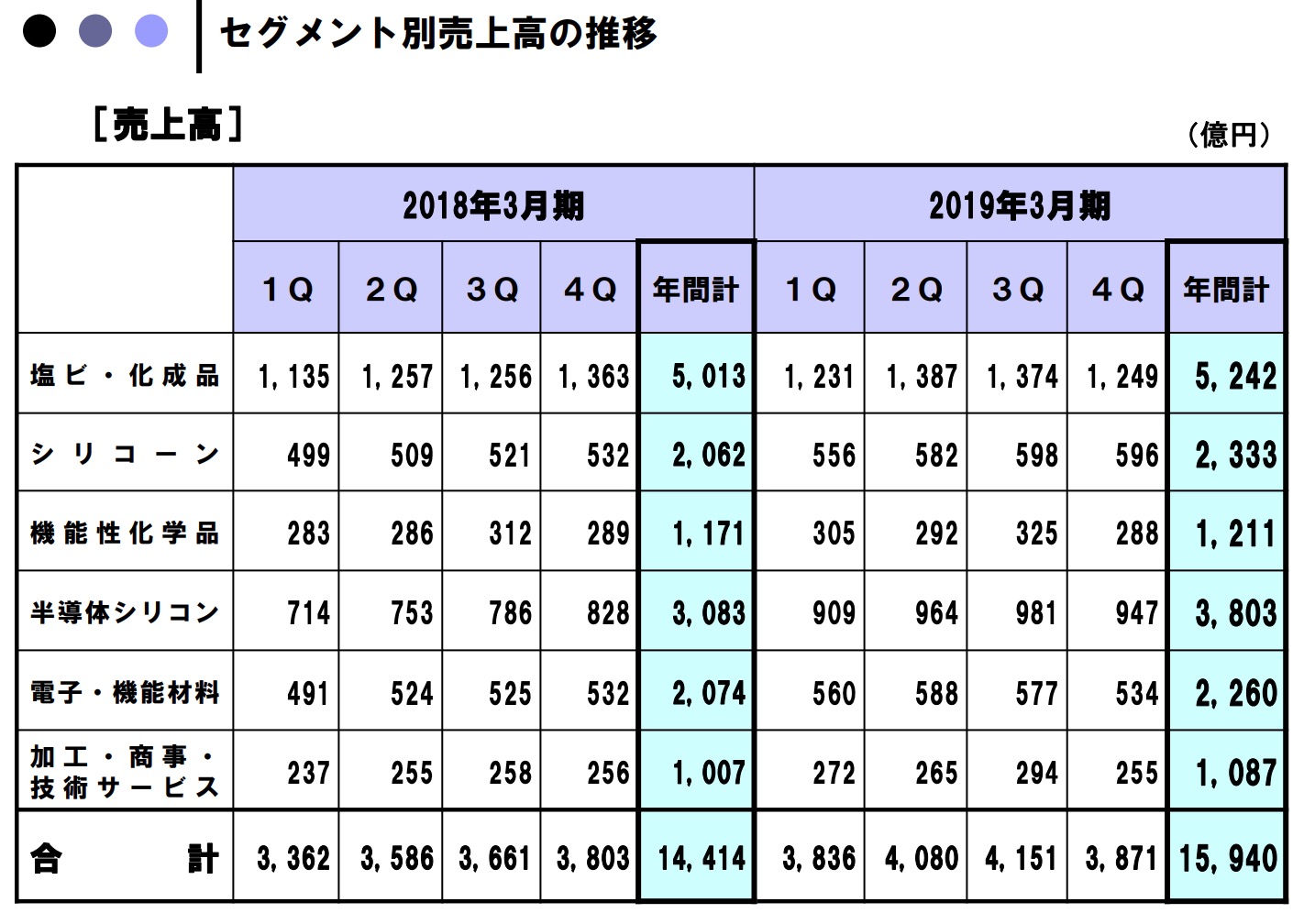

詳しく見てみますと

塩化ビニールは1Qからは横ばい、シリコーン・半導体シリコーンが順調に伸びています。(4Q<3Qなのは少し気になりますが。。)

信越化学工業の見通し

2019/05/05の時価総額は4.4兆で前期純利益3091億円 ですので現在はPER14ベルなのですが

来期は業績非開示になっています。

説明文を読んでみますと

自動運転、5G、AIで信越化学は必要とされると書いてあります。この文章を読むと半導体の需要はまだまだ落ちることはないように思えます。となると、今年も増収増益かなと思うのですが。

その一方で

「工場がフル稼働」と書いてあります。これでは需要があっても伸びていきません。

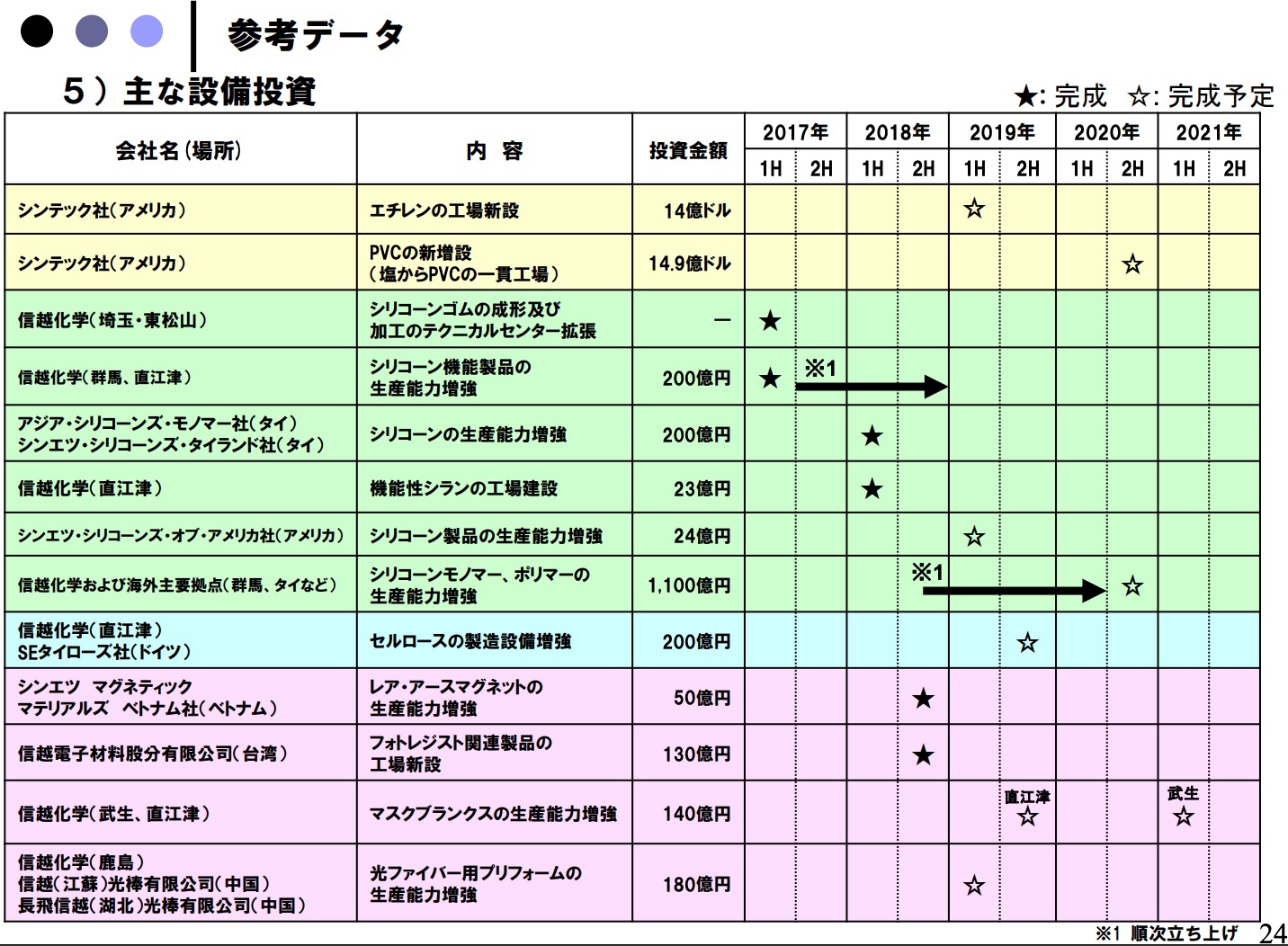

ただ、今期上期には塩ビもシリコーンも新工場ができますので

しっかり完成して、その数字がしっかり決算に現れてきたら今期も上積みできそうだとは思います。

信越化学工業の世界一位

信越化学は海外売上が7割で

http://www.shinetsu.co.jp/jp/ir/individual/about.html#topshare

シリコンウエハー(半導体の原料。これがないと半導体は作れません)、塩ビ共に世界一位ですので

信越化学の株価が世界の景気指標の1つになるのかもしれません!

今後の成長も楽しみですね!