組み込みソフト制作のイーソルを調べてみました。

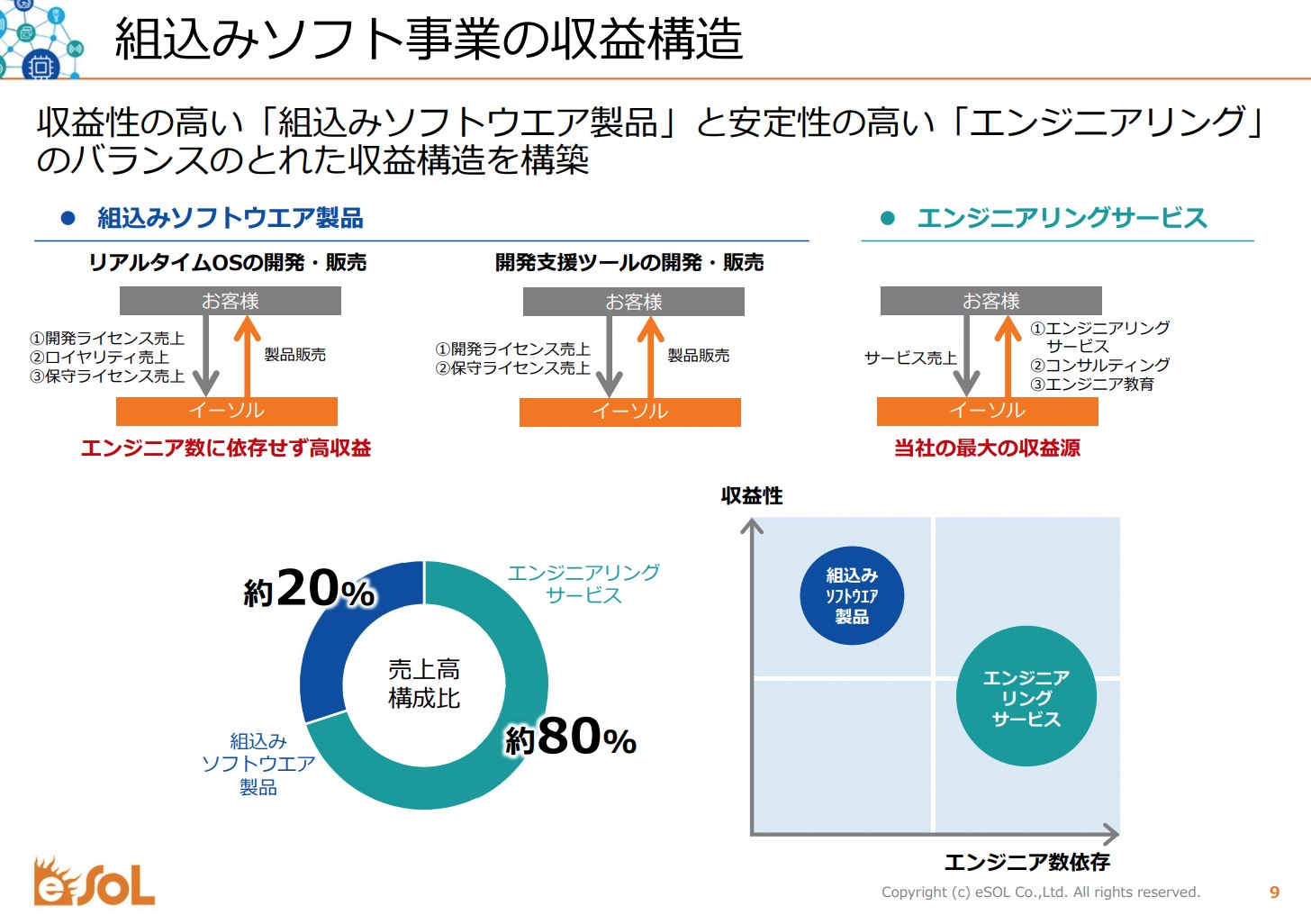

イーソルのビジネスモデル

組み込みソフトと言えば車載機器など今後成長が見込まれます。

イーソルは現在エンジニアリングの提供教員が一番の強みになっています。

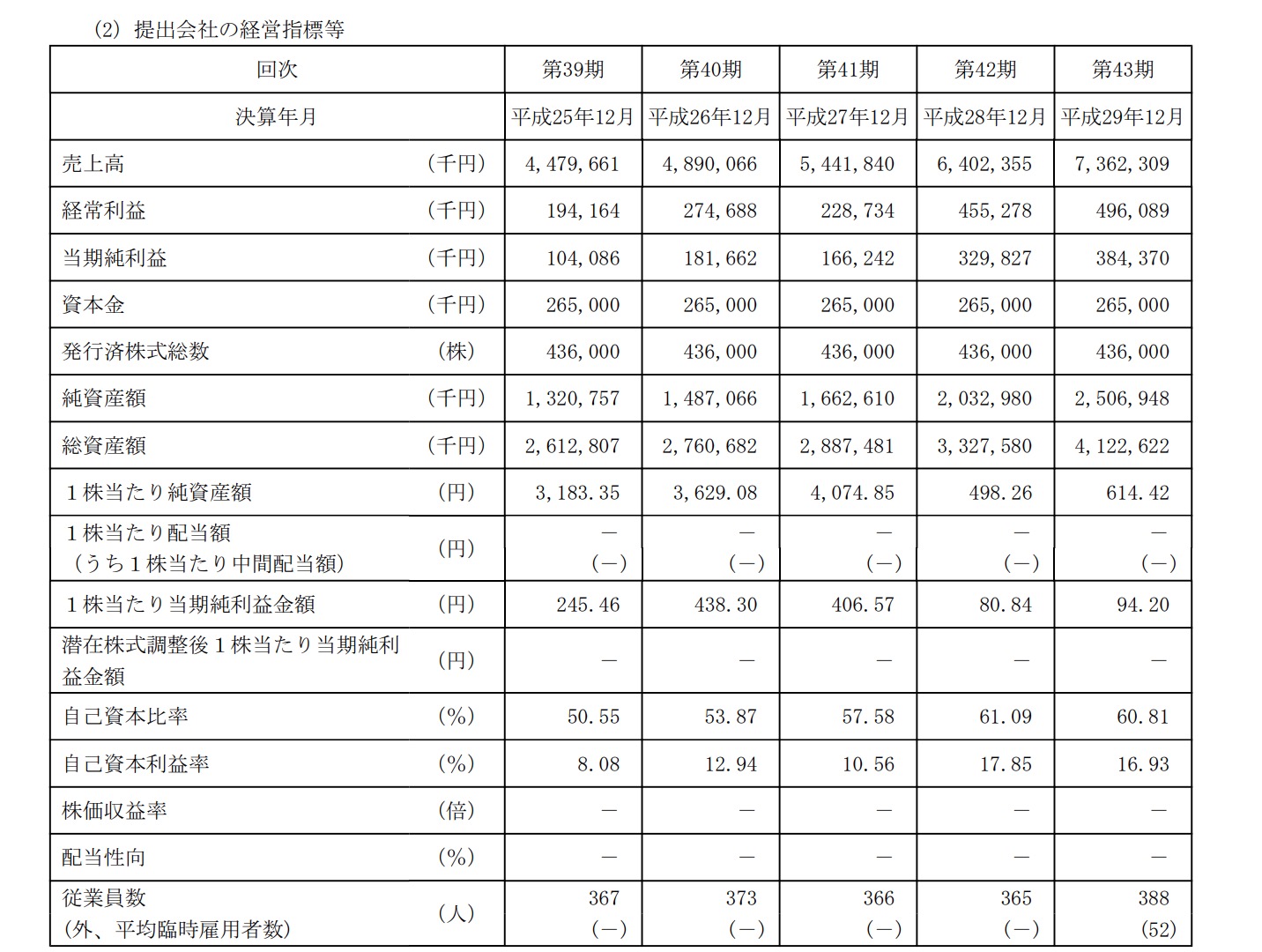

また従業員数はあまり増えていなのに売上・利益が増えているのはいい傾向ですね。

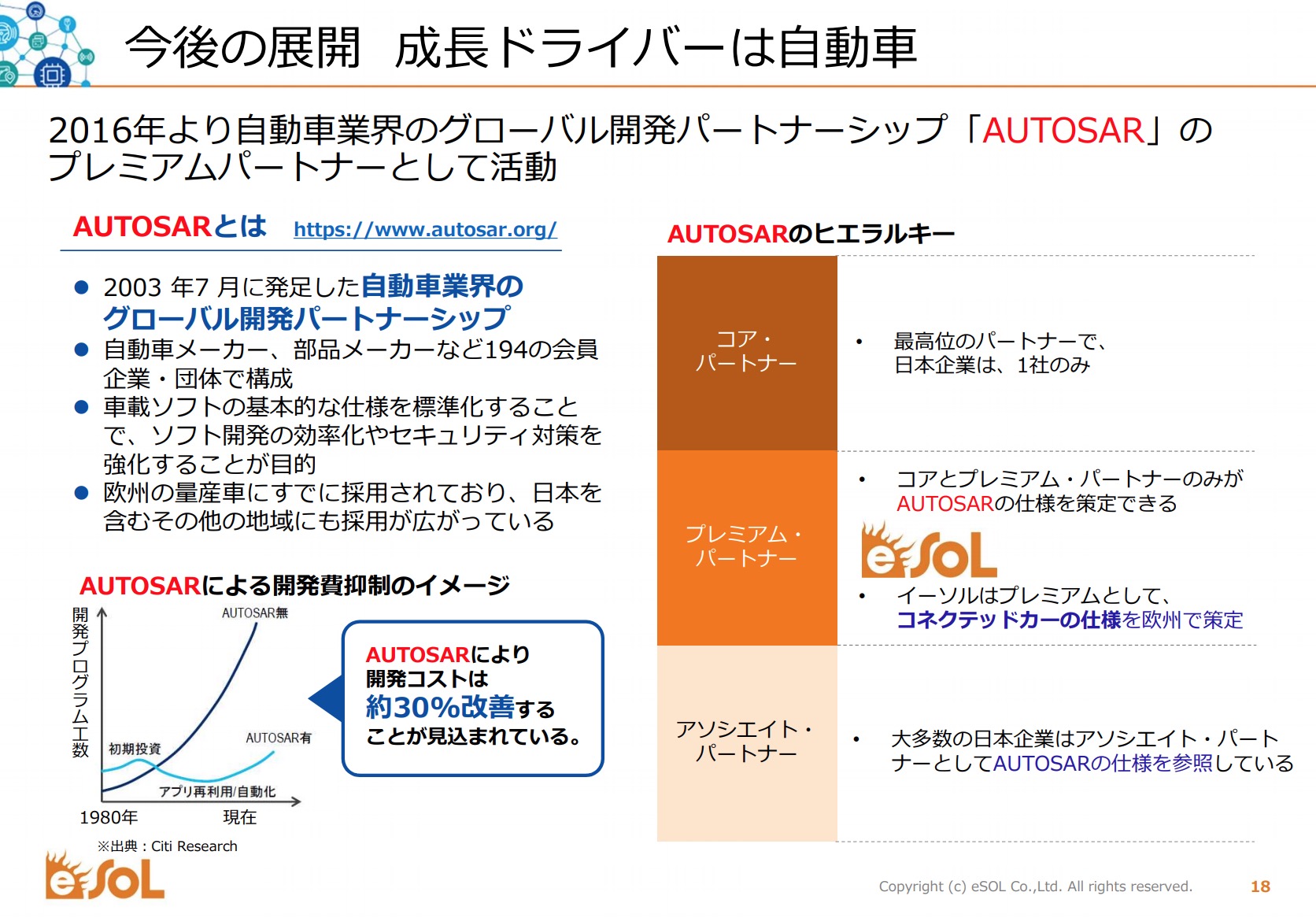

今後は自動車用組み込みソフトに強みを発揮してこうと考えています。

イーソルとデンソー

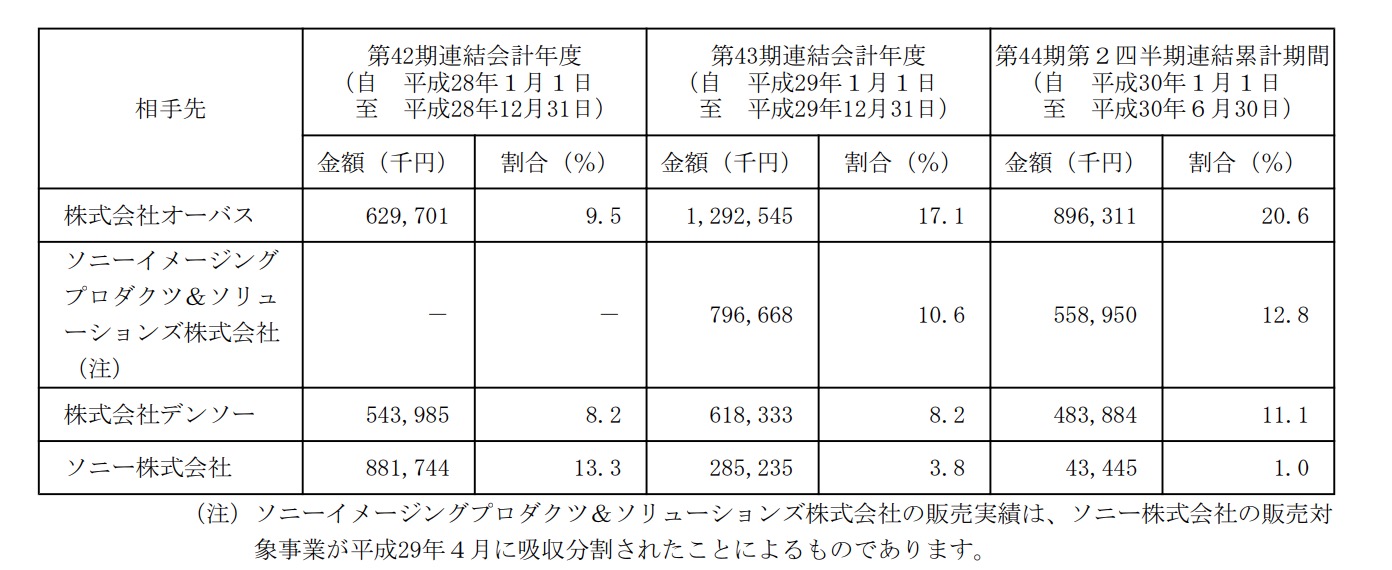

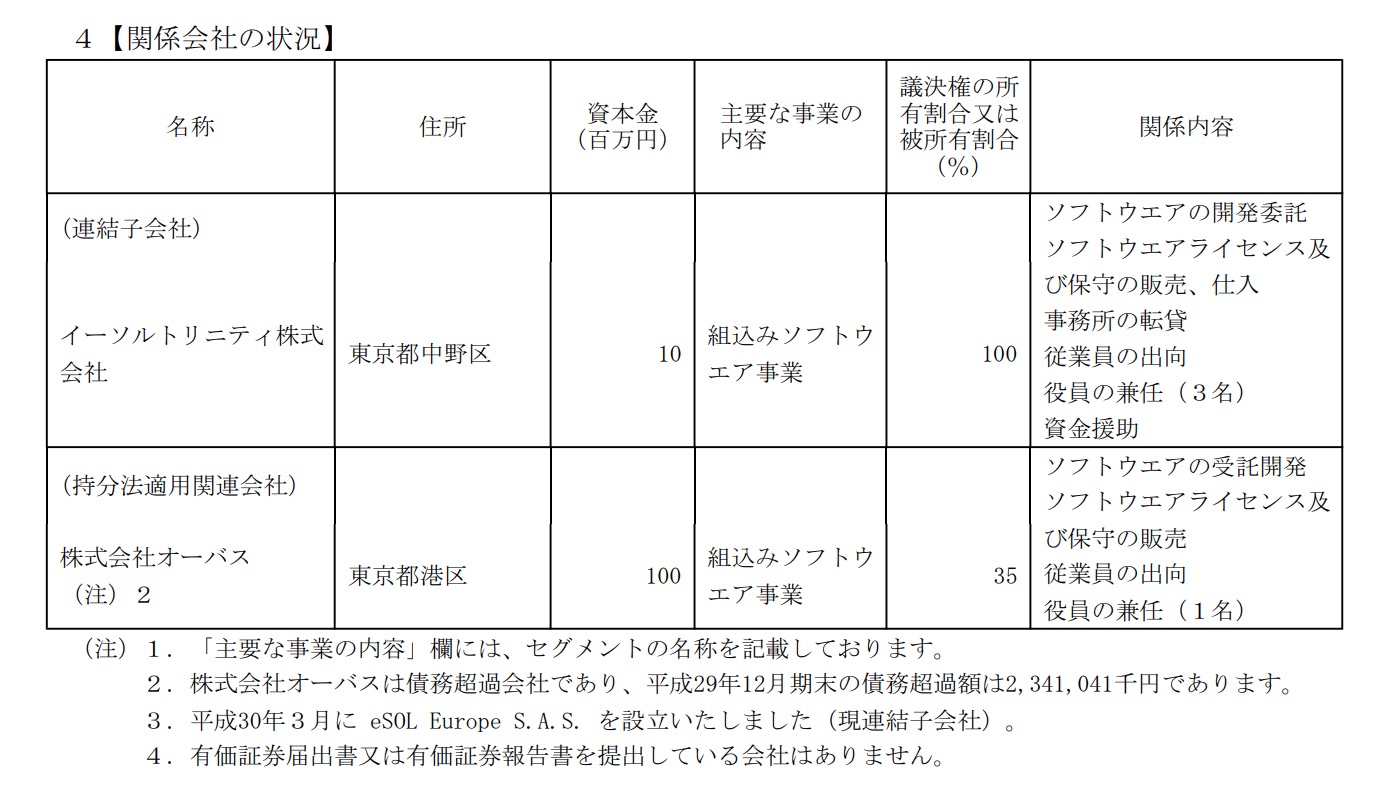

さて、イーソルのメイン顧客はオーバスになります。

オーバスの事がよくわかっていないのでホームページを見てみました。車載ソフト基盤制作とのことです。

概要を見てみましたら

デンソー 51%

イーソル 35%

と書いてありました。

あれ。イーソル?と思い有価証券報告書を見直すと

■持分法適用会社

■現在は債務超過

と書いてありました。

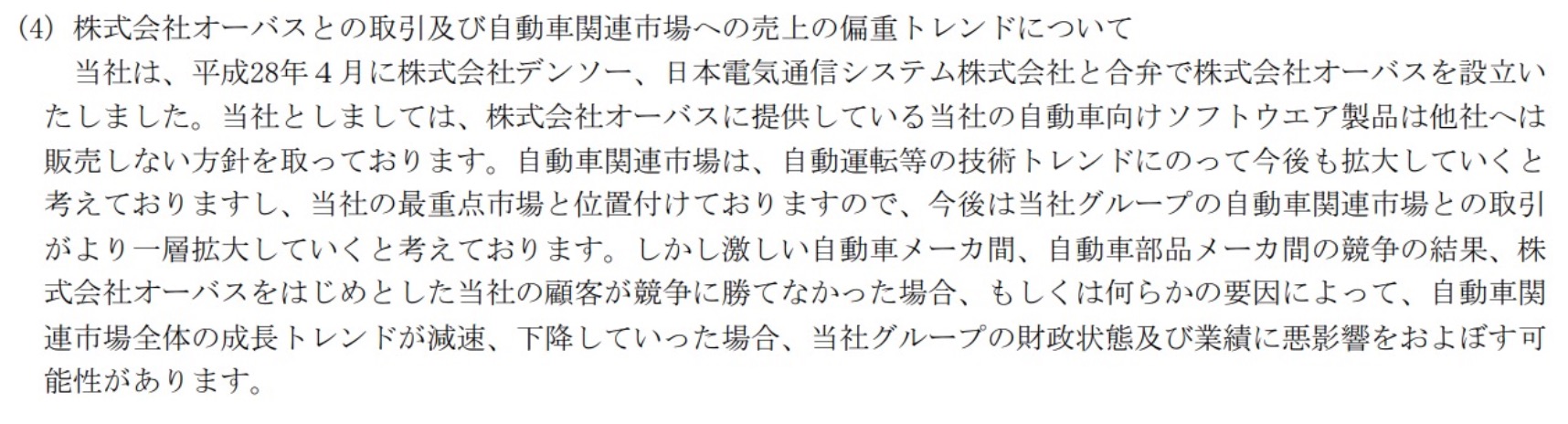

「主要取引先が持分法適用会社」というのは売上も利益も相殺?ということなのでしょうか。ちょっと気になります。

ただ有価証券報告書によると

■この技術は他社に売ることはない。

■売れなかったらリスク大。

ということですね。

逆を言えば

■デンソーが自動運転で覇権を握れば売上拡大

とも言えます。

今後の成長が楽しみですね。