Chatworkを調べてみました。

チャットワークはビジネス用チャットツールです。

メールと比べて

■繋がりがわかりやすい。

■メールだと始めのあいさつ、終わりの挨拶、書くことがありますが、チャットだとほぼなくスピード感がでる。

などメリットがあり需要もこれからもありそうですね。

さてchatworkで2つ気になることがありまして

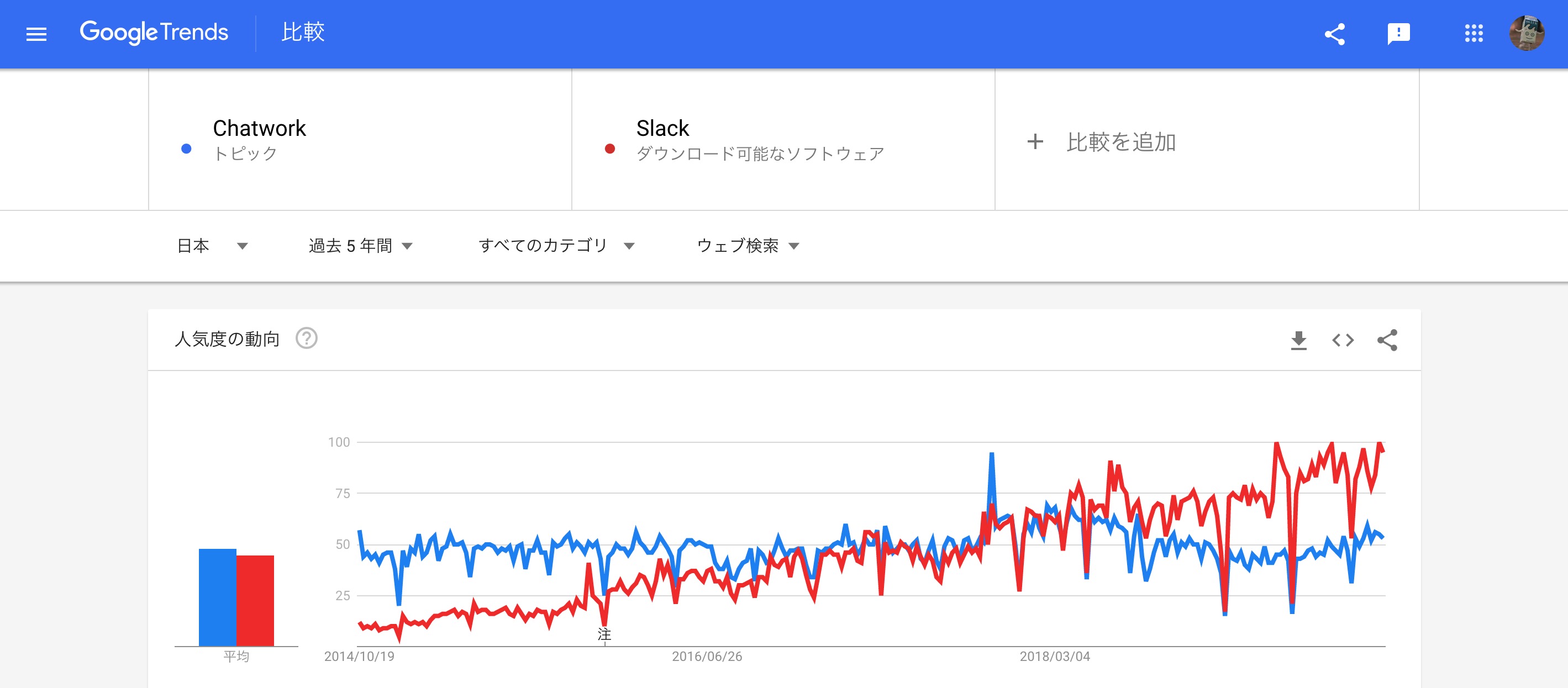

Slackとの関係

ビジネス用チャットツールといえばChatworkだけではなく、Slackがあります。

現在Googleトレンドで比較してみると

Slackが追い越しています

しばらくは業界の伸びとともに伸びると思うのですが、

ぼくのネガティブ思考の頭では10年前のMixiとFacebookの関係に近いのではないか。と思ってしまいます。

もちろん国内産のChatworkに頑張ってほしいですが。。。

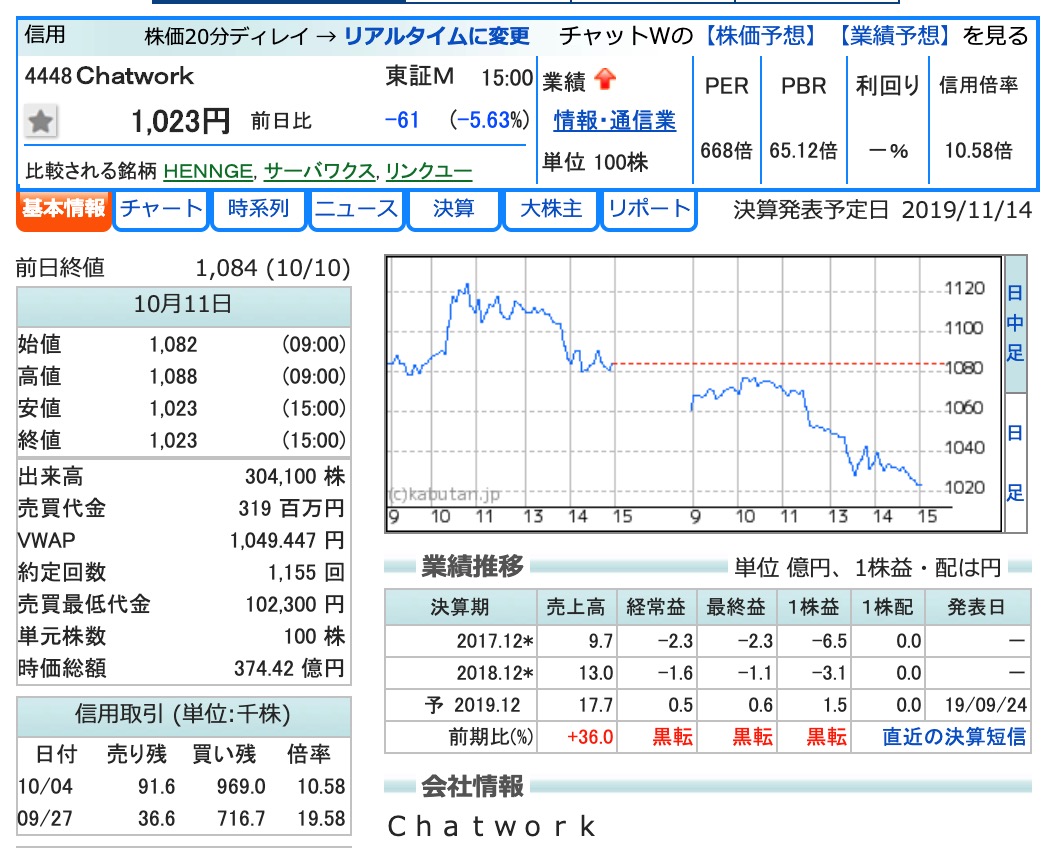

Chatworkの今の時価総額は何が織り込まれているのだろうか?

10/13時点の時価総額は374億円です。

仮にPER40(少し高めに設定)の評価されるためには純利益9.3億円必要となります。

で、Chatworkの今期売上予想は17億 純利益5600万円です。

進捗率から上方修正はあると思うのですが

利益10億レベルになるには

ぼくの妄想計算ですと売上75億円 純利益10億円が必要となります。

(利益率は良くなる前提で書いていますがさらに良くなれば60億でも大丈夫ですし、悪くなれば100億円でも足りません。あくまでお遊びということで。。)

Chatworkは売上の30%から40%の増収ですので、

もし売上75億円程度ですとあと4年ほど40%の増収が連続で必要となります。

それを織り込んだ現在の株価というのはどうなのだろうか。もちろんサブスク銘柄は期待値高めで値がつきますので、安くなるとは思わないのですが、それでもこの公募価格1600円は少し高かったのではないかなぁ。と思ったりします。

こんなぼくのネガティブな気持ちを吹き飛ばす値上がりと成長になるのが一番です。これからの成長が楽しみですね!