最近

■半導体銘柄

■FA銘柄

■有機EL銘柄

がとても強いです。

主要国で工場を造るのであれば

なるべく人間より機械に働いてほしいですし、

そのためにFA化は必要不可欠になります。

また、IoTが進むのであれば半導体が必要になり

有機ELは様々なディスプレイに使われます。

これを強引にまとめるのならば

『工場は増えても従業員は増えない』

流れがこれからも進むのは間違えないと思います。

手作業で半導体は作れませんし

有機ELも無理です。

そうなると機械が作ることになると思いますが

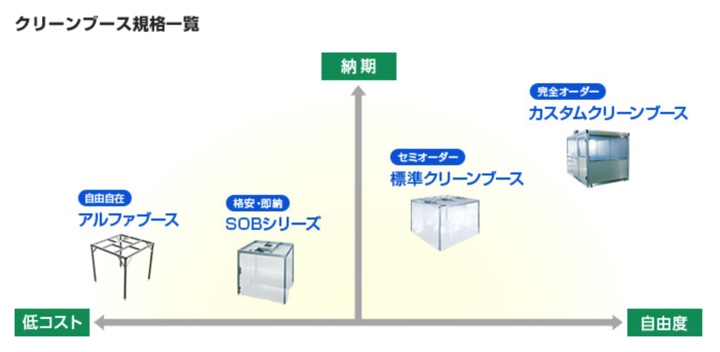

機械は清潔なところが大好きです。

ゴミとかはいったら機械が故障してしまいます。

とても綺麗な場所が必要になります。

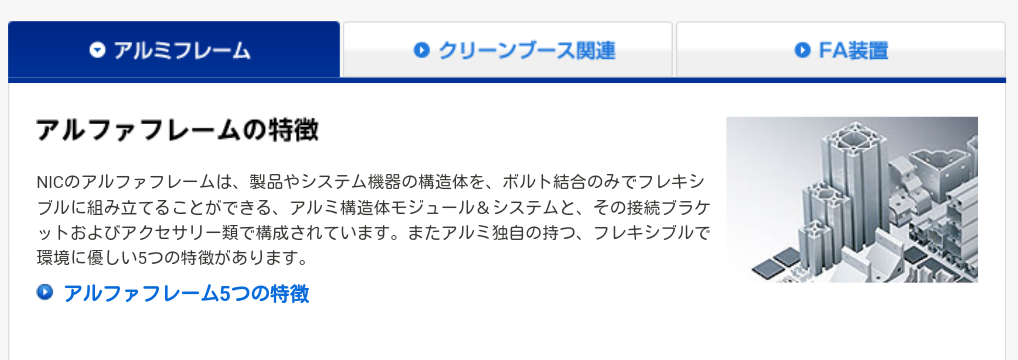

エヌアイシ・オートテックはアルミ全般を取り扱っています。

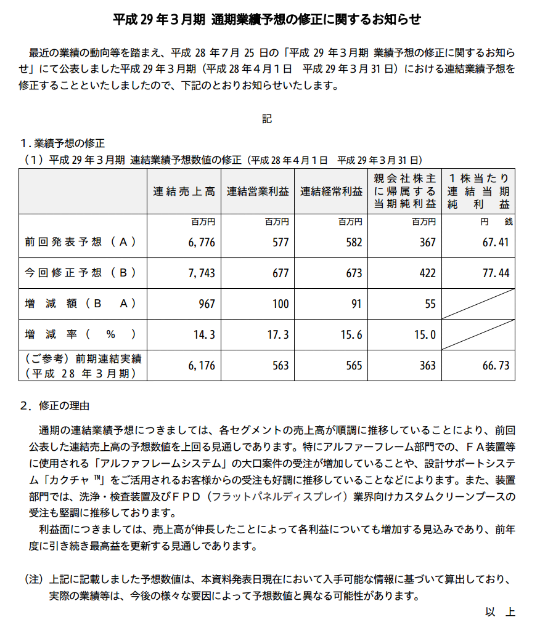

1/20に上方修正がでたのですがそこには

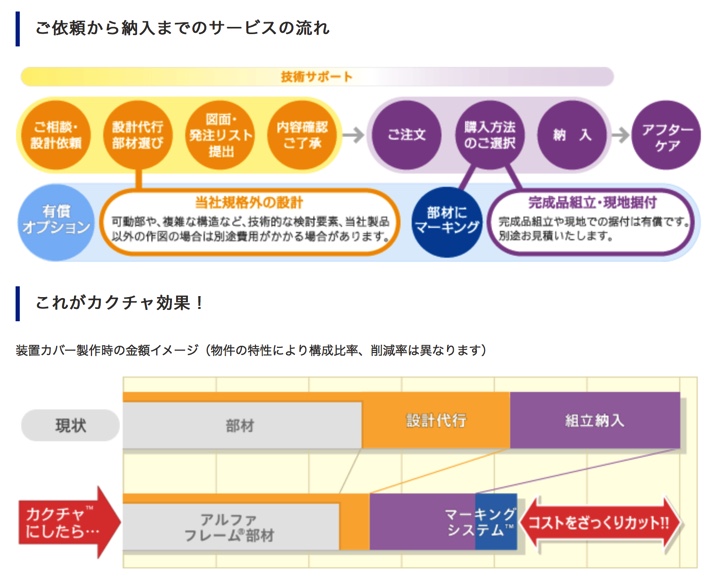

■アルファフレームシステム

■カクチャ

が順調に受注が入っている。

と書いています。

アルファフレームシステムはアルミで様々な建物を作るフレームのことみたいです。

アルミニウムには用途によって様々な開発されたフレームを使い分けています。

このようなクリーンルームをアルミニウムで作るわけで、これですと機械にゴミが入るリスクが極力抑えられるわけですね。

クリーンルームも様々な種類があります。

またFA装置に使うアルミの入れ物や洗浄装置も製造しています。

今の半導体、FAどちらにしろアルファフレームシステムの受注が生まれそうです。

カクチャは装置の設計からアフターケアまで導入からすべてを行っています。こちらも需要がありそうですね。

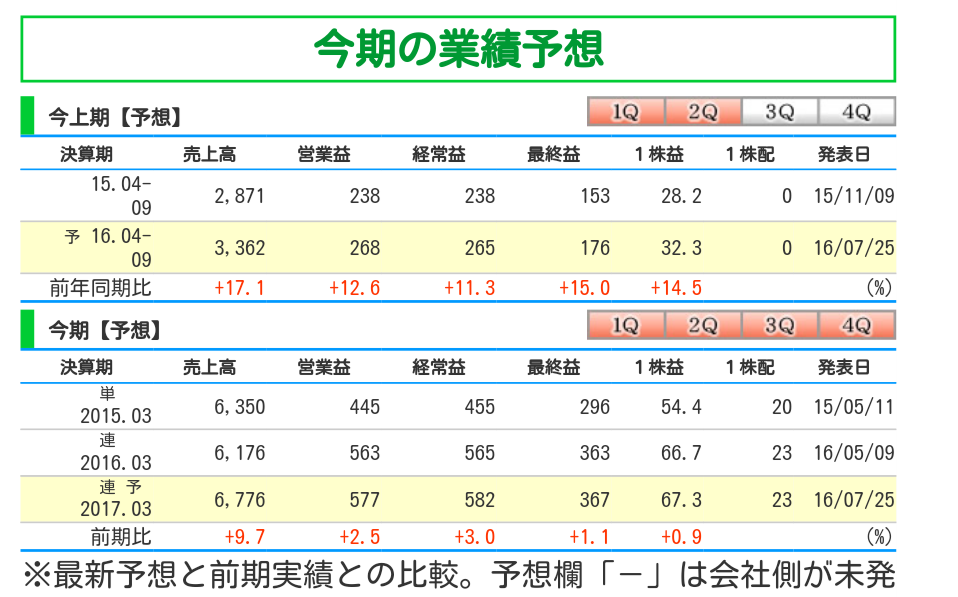

さて、7月に今期の業績予想がでたのですが

この予想はかなりの過小評価で上方修正をするのではないか。調べたらわかるような気がしました。7月。通期も遅くても10月には調べればわかると思います。

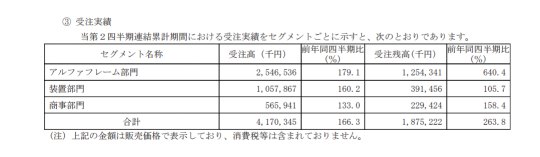

なぜなら今期が9.7%売上が伸びる予想になっていますが、今期の受注は1.6倍、受注残も2.6倍あります。

受注が入り突然失速するのでしたら別ですがそうでなければ9.7%は過小評価すぎる気もします。(7月に発表された受注もものすごく良いものです。)

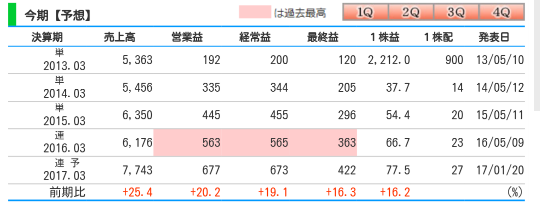

正直いいますと今回の25.4%UPも過小評価なのではないかと。思ってます。もちろん外れるかもしれませんし、株価も一年に二倍になっているのでこれから上がるかかどうかはわからないのですが。

でも、なぜ7月時にぼくは上方修正をすると思わなかったのか。それはエヌアイシの株価が上がってこないとエヌアイシを調べのうと思わなかった。ただそれだけです。 情けない(*_*)もっともっと色んな事に銘柄に感心を持って生きていかなくては。そんな事を書きながら思うのでありました。