わかってるなら下方修正になる前に書けよ!とおこられそうですね(^_^;)

今から書くのは思いっきり後出しじゃんけんです。 <(_ _)>

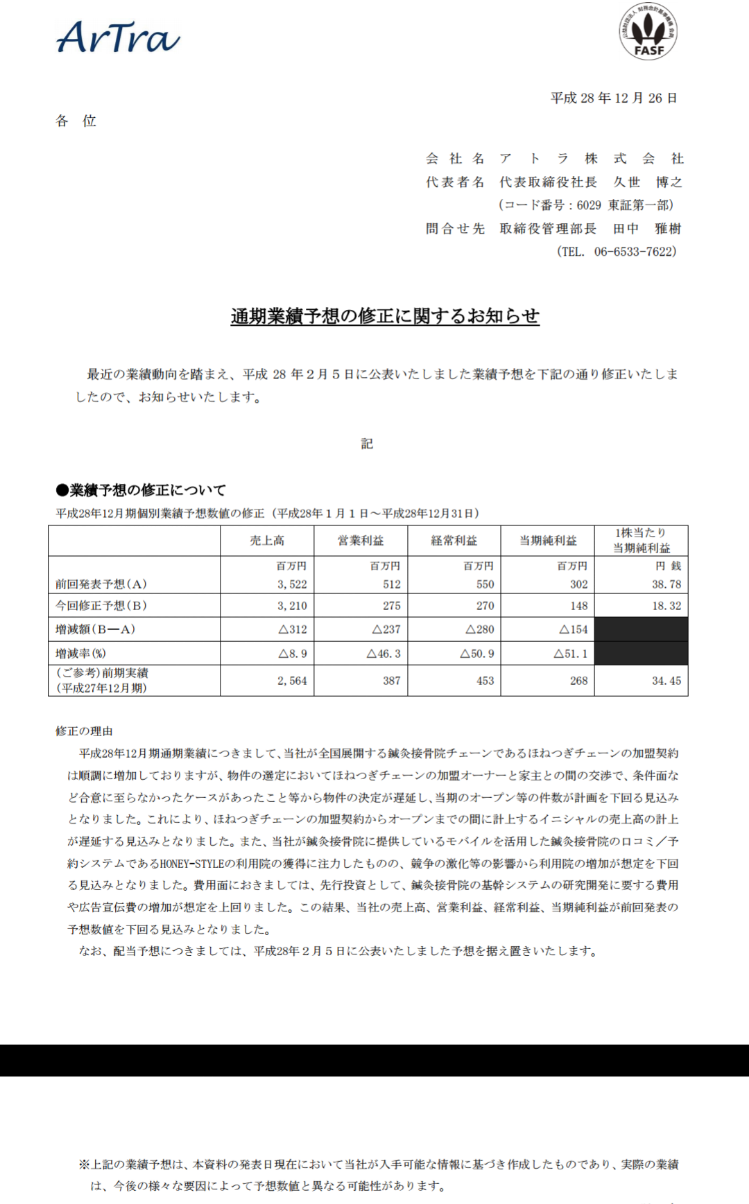

ほねつぎチェーンのアトラが下方修正をだしました。

■出店が遅れた。

■予約システム導入の競争激化

と書いてあります。

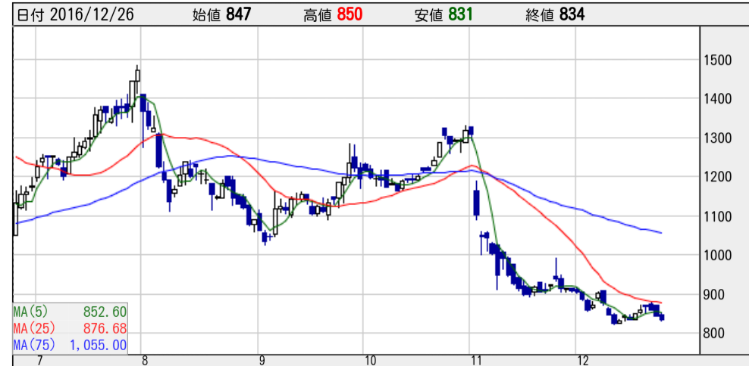

でも、チャートをみると明らかに第3四半期が終わった後(11月〜)売ってる人がいるとおもうのです。

これはインサイダー?と考えれば考えなくてもいいですが、

資料をみてこれはやばいかもと思う力がほしいなぁ。

と思いましたのでその方法を考えてみたいと思います。

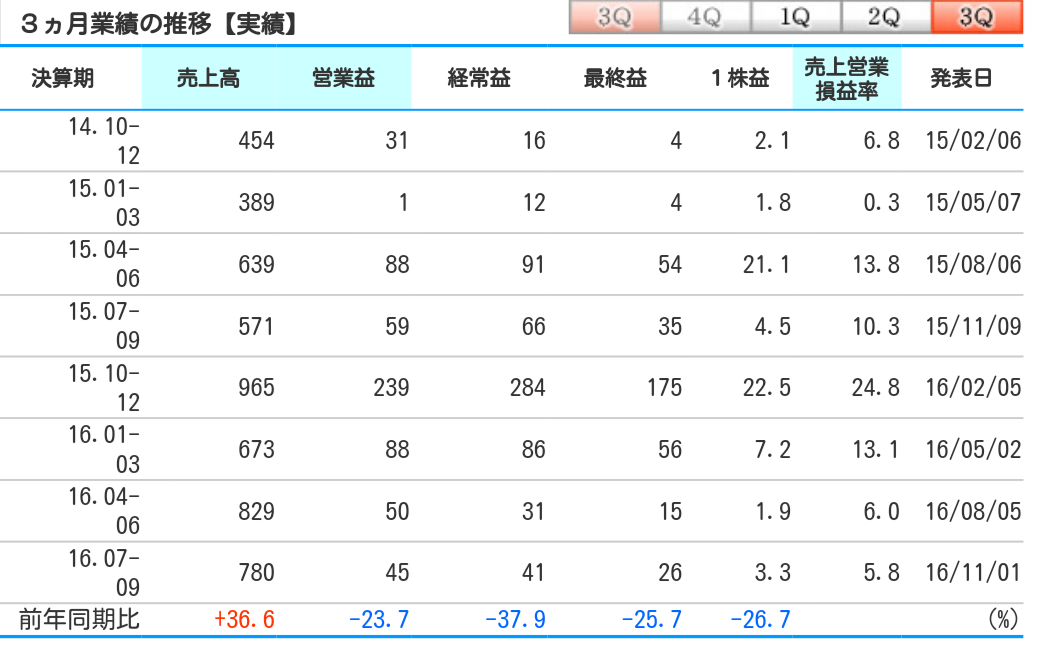

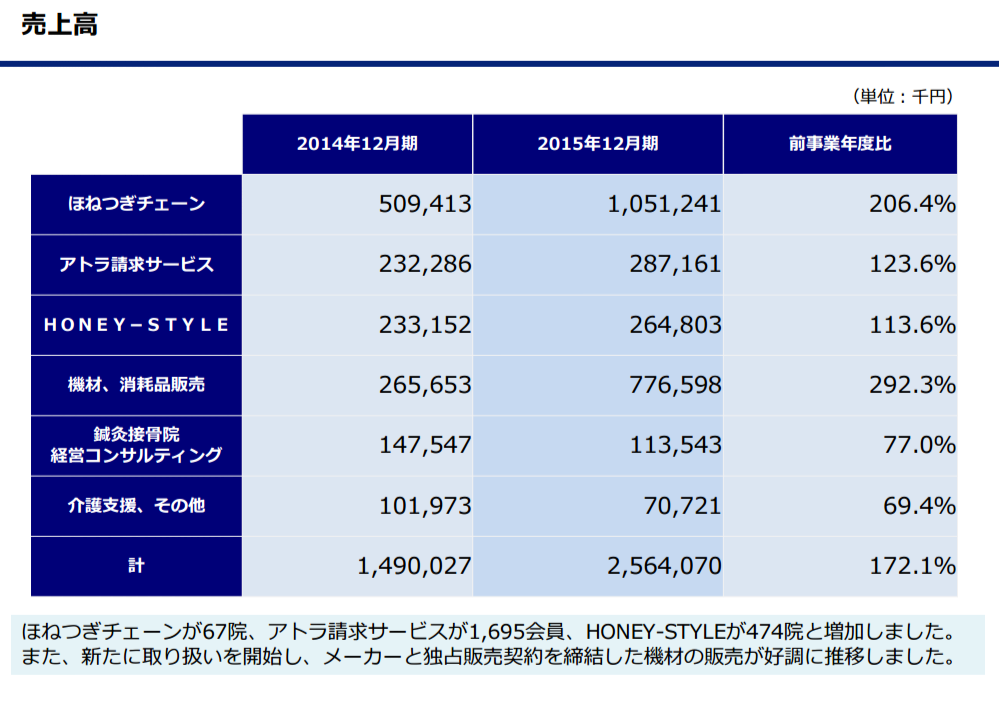

まず去年は第4四半期にどどんと売上も利益も増えています。売上9.6億のところですね。

そう考えたら今年もどどんとあるのでは?と考えてもおかしくないですね。

去年の第3四半期と第4四半期を比べてみますと

2015年第3四半期

2015年第4四半期

これを見てみますと

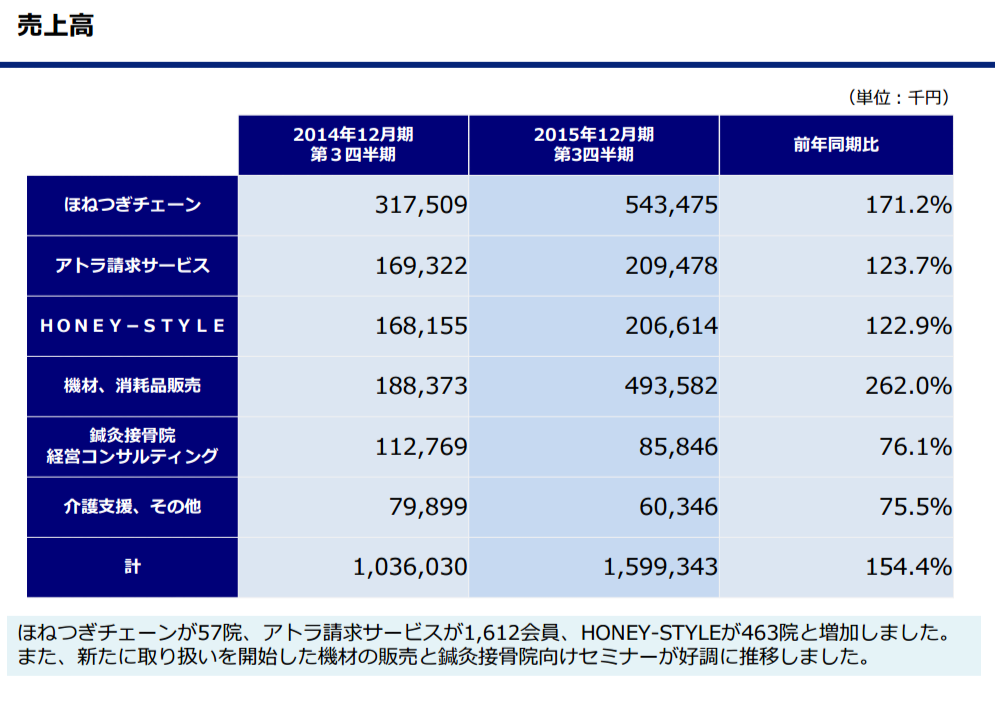

ほねつぎチェーンが5.4億→10.5億 と5.1億

機材・消耗品販売が 4.9億→7.7億 と2.8億大幅に増えています。

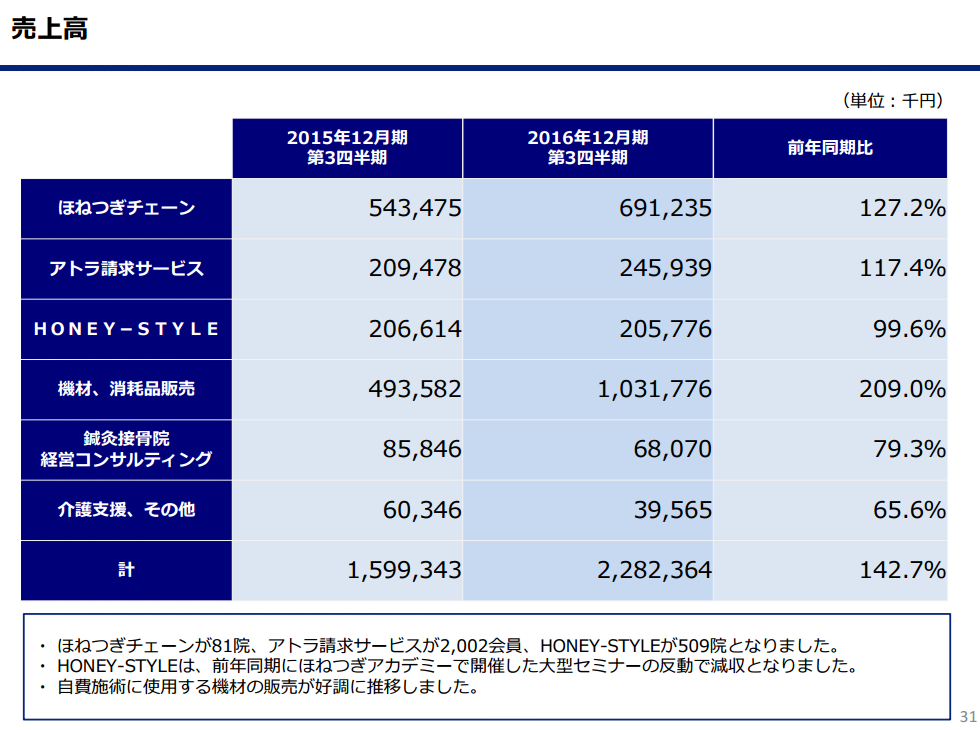

で、今期の第三四半期ですが

22億計上していて35億円ですので第四四半期は13億どどんと増える必要がありました。去年の約1.5倍です。

アトラのほねつぎチェーンはフランチャイズ経営です。

売上はランニングコストの売上よりも2800万円の初期投資が重要になります。

なので新店=大きな売上になります。

ということは出店を見る必要があります。

で、2015年を振り返ってみますと

10月で4店舗出店しています。

で、12月9日までで7店舗合計11店舗出店しました。

ということは、11*1.5ですと単純に17店舗必要になります。

で、2016年度10月なんと!!!!

。。。2店舗しか出店がありませんでした。

ここから13店舗出さないと目標に達成しません。

そんな事はアトラは今までしたことがありません。

第三四半期の資料にもそれだけ出店するという記載はありませんでした。

これで大口は達成が厳しいと思ったのかもしれませんね。

実際に11月は4店舗で12月は2店舗で8店舗で下方修正になりました。

調べてみて思ったのですが

アトラのフランチャイズは結構ハードル高いのではないか。と思いました。

初期投資に2800万円と書いていますが

この中に土地・建物代というのがありません。という事はさらにプラスフルファ必要な気がします。

さらに今期から機材品販売が売上のトップになっています。

ここの部分はアトラがほねつぎチェーンに販売しています。

もちろん利益が出るから導入という可能性もありますが、フランチャイズの主従関係で結構無理して販売していないか心配になります。伸び率が2倍というのは高い気がします。

で、初期費用は高く、今後の機材費も昔よりたくさんかかる。となりますと、もちろん儲かるという事はあると思いますが「よしやってみよう。」というハードルはフランチャイズとしてかなり高いのではないかと思うのでありました。

ただ、今後整体がなくなるというのは考えにくく需要はこれからも伸びると思いますのでどのように立て直すのかも気になるところですね^^