塾ナビのイトクロの決算です。

http://211.6.211.247/tdnet/data/20170609/140120170608401685.pdf

■前回のブログ■2017/3/14 決算の感想 イトクロ(6049) 1Q

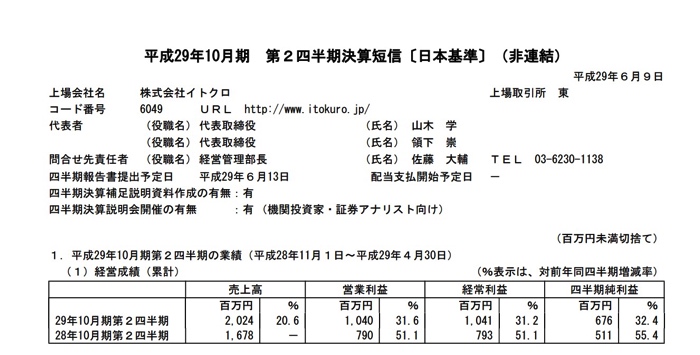

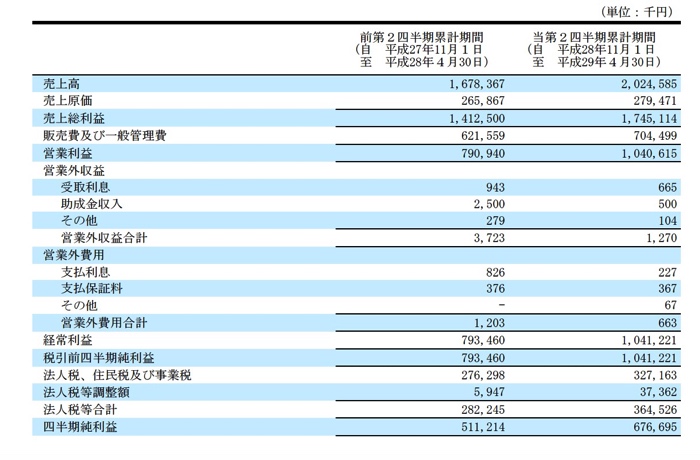

今期は20%程度の増収になっていますが

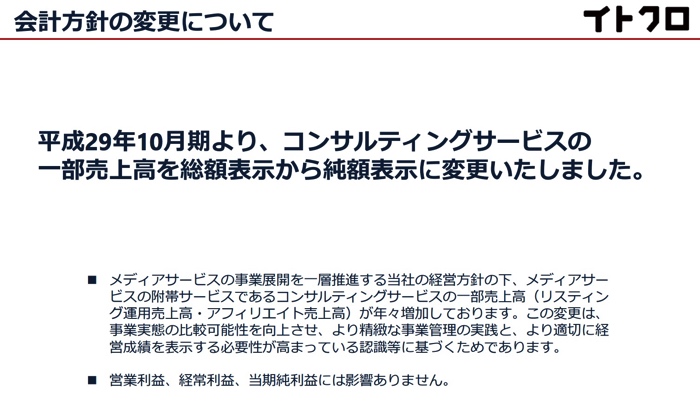

実際のところは表示方法の変更もありますのでもっと増収しているということになりますね。

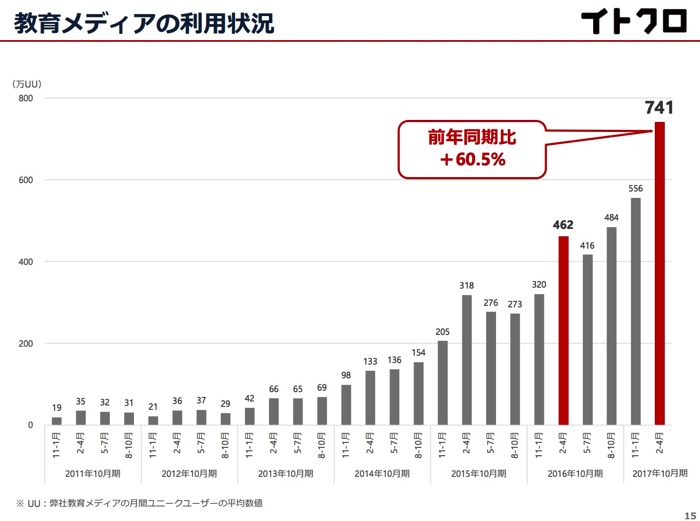

実際PVも伸びていますのでその分塾ナビ経由で塾を選んだ方が多そうです。

ところで利益の進捗率が68%とかなりの高水準になっています。

下期なにか悪い材料あるのかなぁ。と考えてみたものの去年も特にありません。

というより夏休み前で塾を選ぶ人が増えているので3Qが一番の稼ぎ時になりそうです。

そうなると上方修正になるのですが、確かイトクロは去年も「これ楽勝では→やっぱり上方修正。」というIBJ

みたいな上方修正ありきの今期目標にも見えますね^^;

あとpvが増えるということはサーバー代が高くなるだけですので

売上原価/売上も

今期 279/2024=13.7%

前期 265/1678=15.7% と良くなっているのも強みですね。

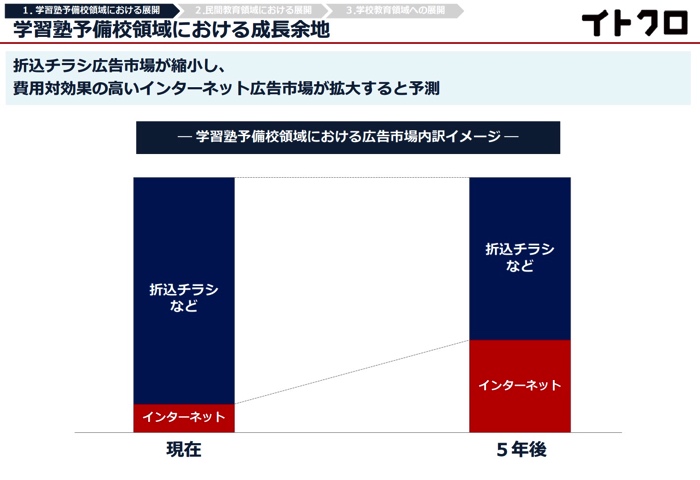

ぼくはイトクロを少し誤解していたところがありまして「塾ナビはナンバーワンかもしれないけどネットが普及している今成長余地ってあるのかな?

」って思っていたのですが、資料によればまだまだ折込チラシで選ぶ人が多いということで

それでしたらネットを利用が増える。→イトクロの業績がまだまだ良くなる。というイメージに変わりました!

ただ、この資料はあくまで「イトクロ」に掲載されていた資料ですので実際はネットの口コミで選んでいる人がもっと多いのでは。とちょっと?を持ちながら考えてはいるのですが・・・^^;

言うまでもなく株価はその成長を織り込んでいる水準です。。織り込んでいなかったらすぐに狙おうと思うのですが、そんな簡単に問屋は卸してくれませんね。^^;