EMS企業のUMCエレクトロニクスについて調べてみました。

基本データ

3ヶ月前は3500円だったので3割以上下がってますね。

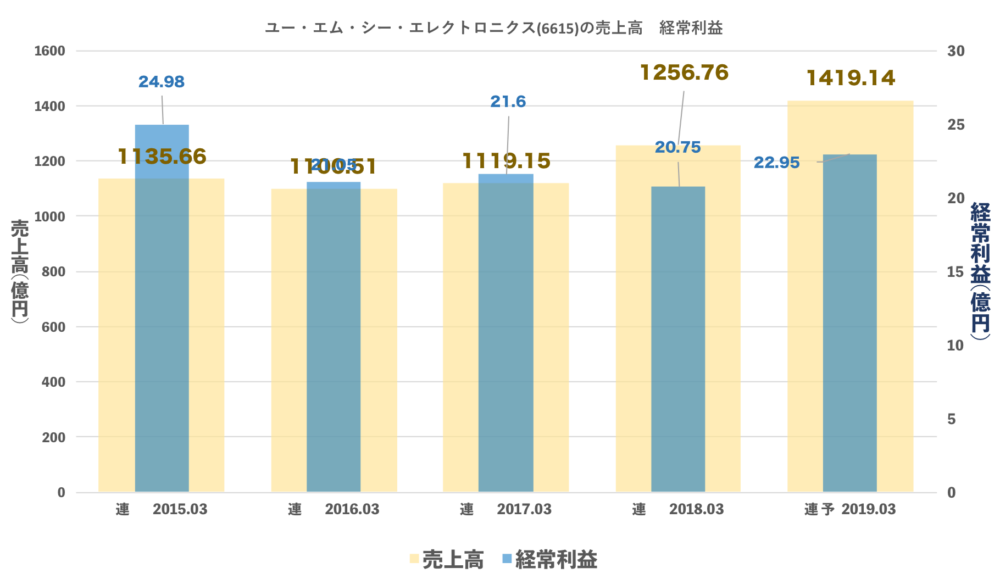

売上・経常の推移(年間)

経常20億円前半が続いています。

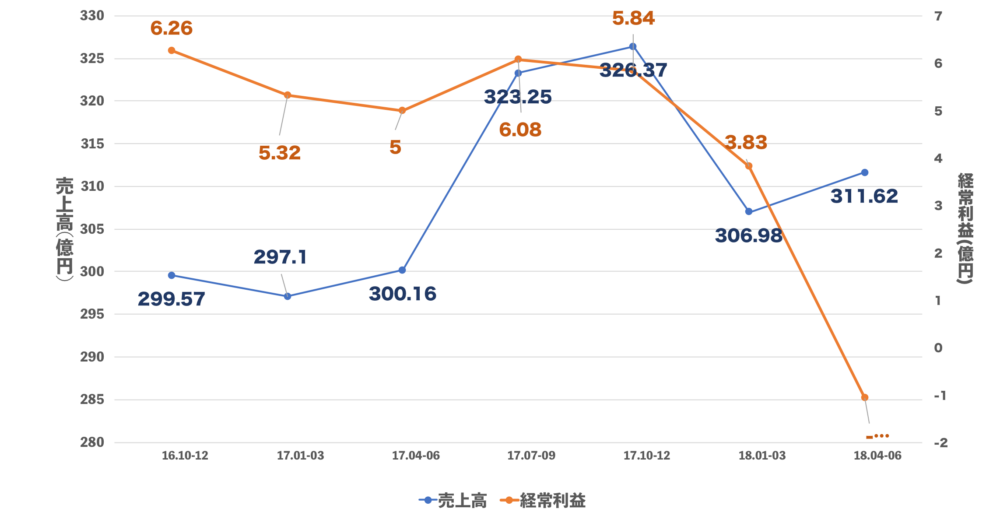

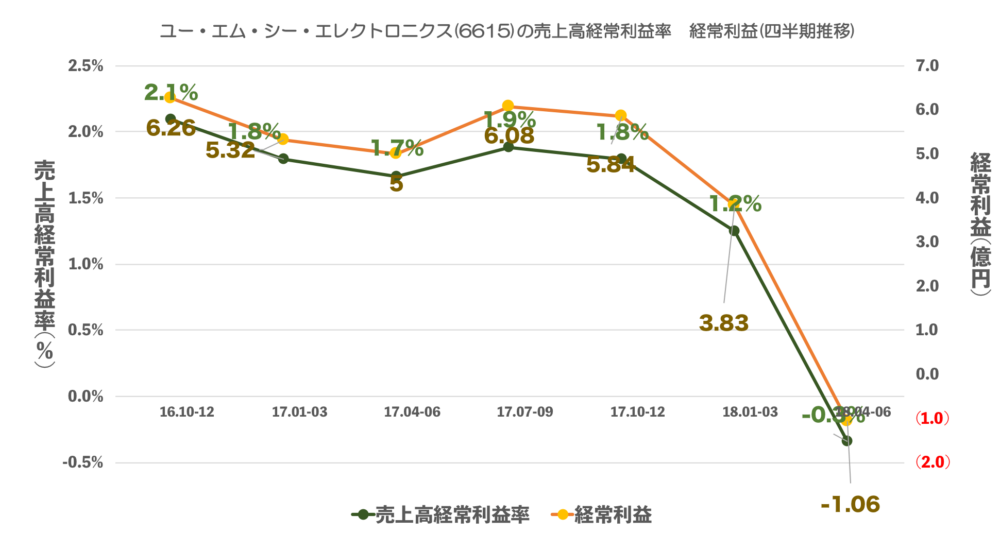

売上・経常・売上高経常利益率の推移(四半期)

季節性はあまりなさそうです。利益に関しては利益率がずっと下がっていますね。

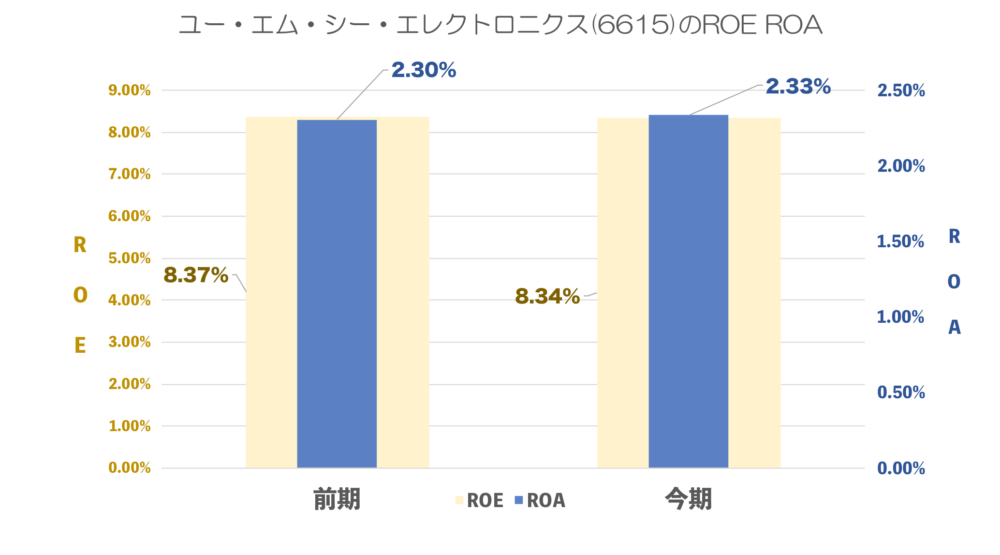

ROE ROA

8%ほどですね。

8%ほどですね。

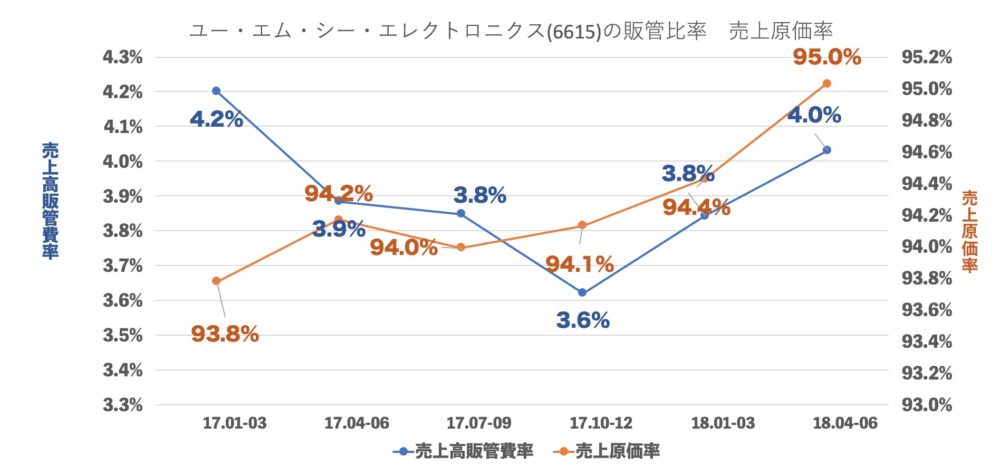

売上原価率、売上高販管費率の推移

売上原価の高騰が続いています。

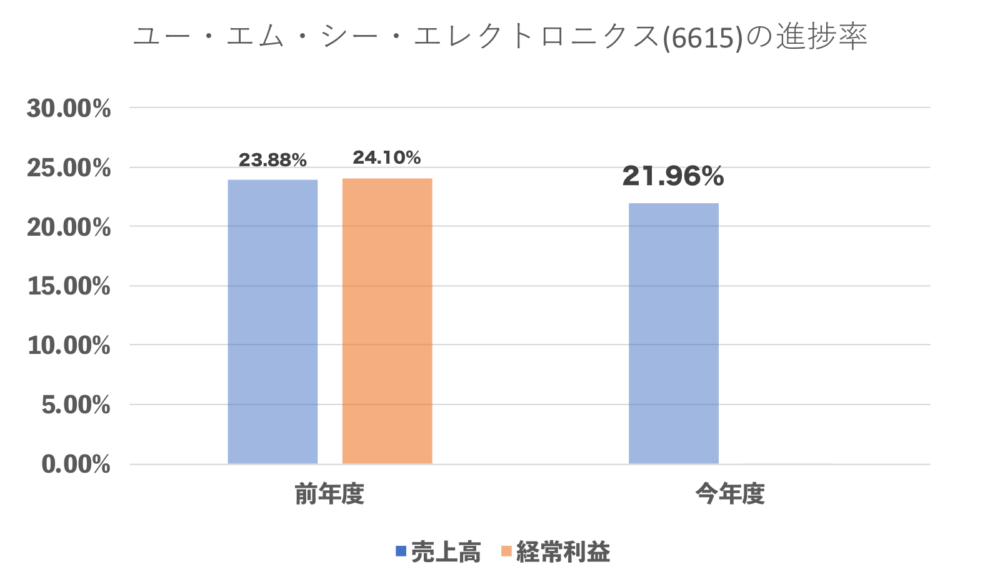

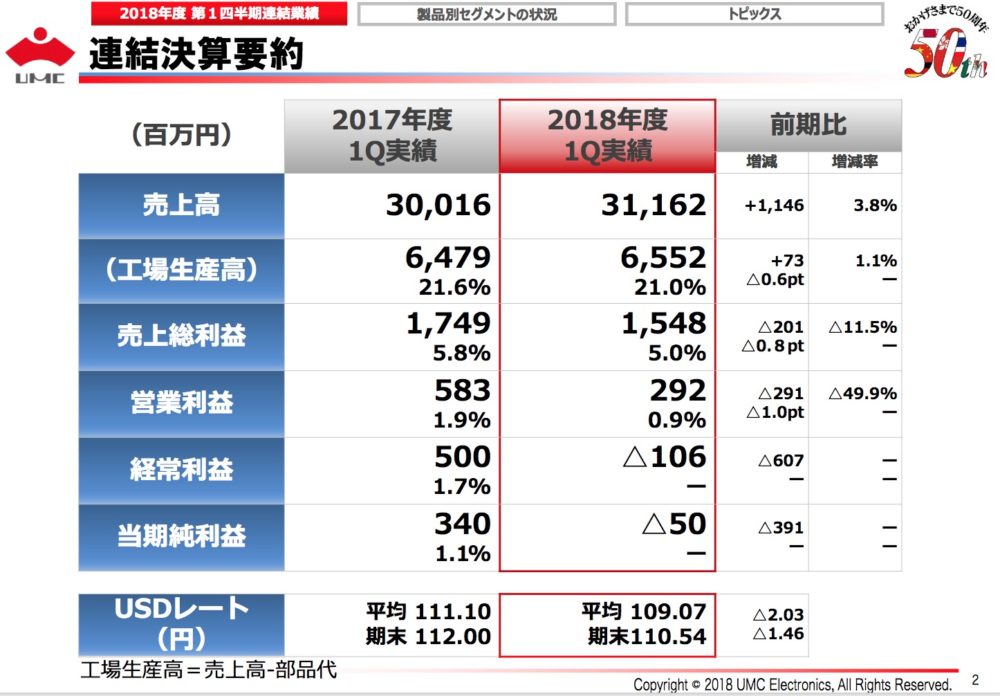

進捗率(今年度・前年度 1Q終了地点)

1Qが赤字で、去年の推移をみますと挽回は大変そうです。

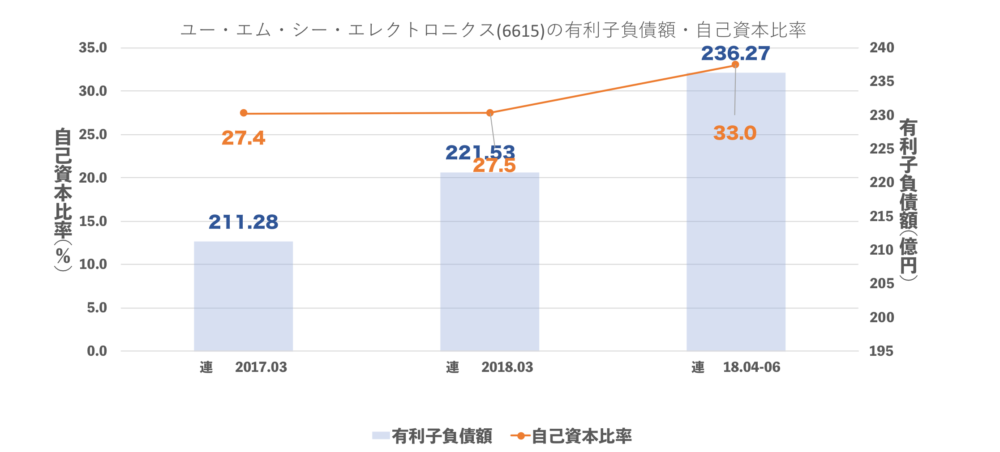

有利子負債額・自己資本比率

増資により自己資本比率が良くなっています。(それから株価低迷になってますが。。)

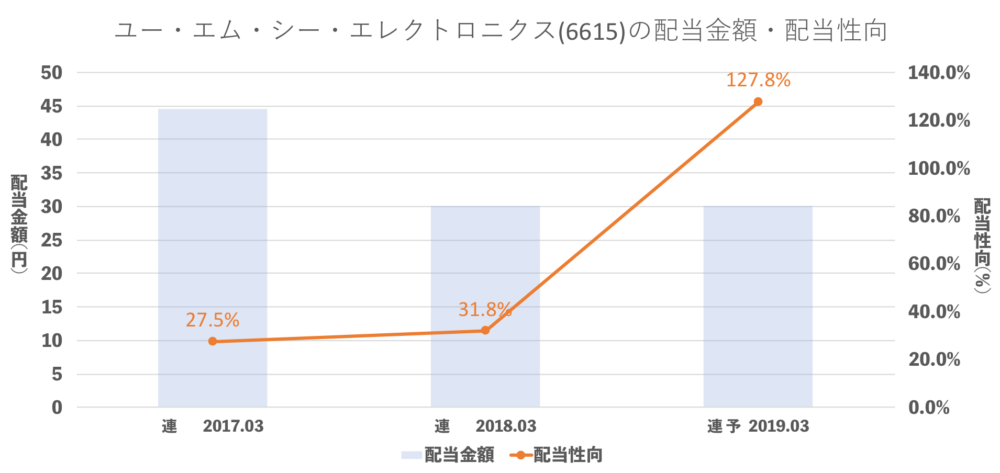

配当推移

配当性向30%ですね。

まとめ

売上が上がっても利益がでにくい状態が続いているということは、原価が上昇が原因になると思いますが

その理由が

■人件費高騰

■新事業のため試運転(生産性が悪い状態)

のどちらかになってますね。

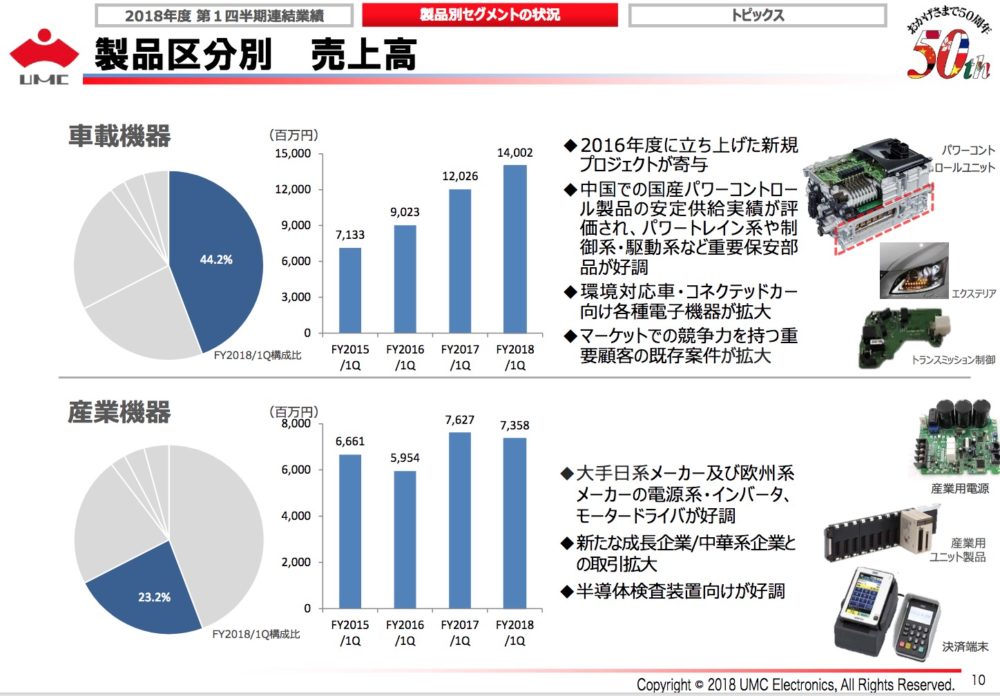

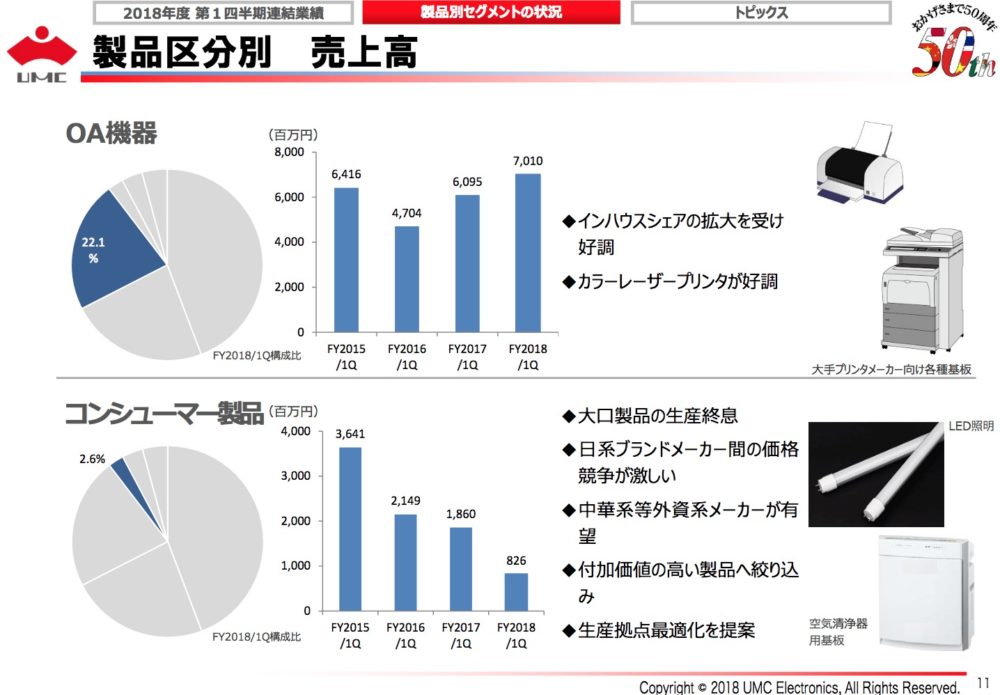

詳細をみてみますと売上はほぼ同じでも

車載用は大きく伸び

コンシューマー、情報機器に対しては大きく下がっています。

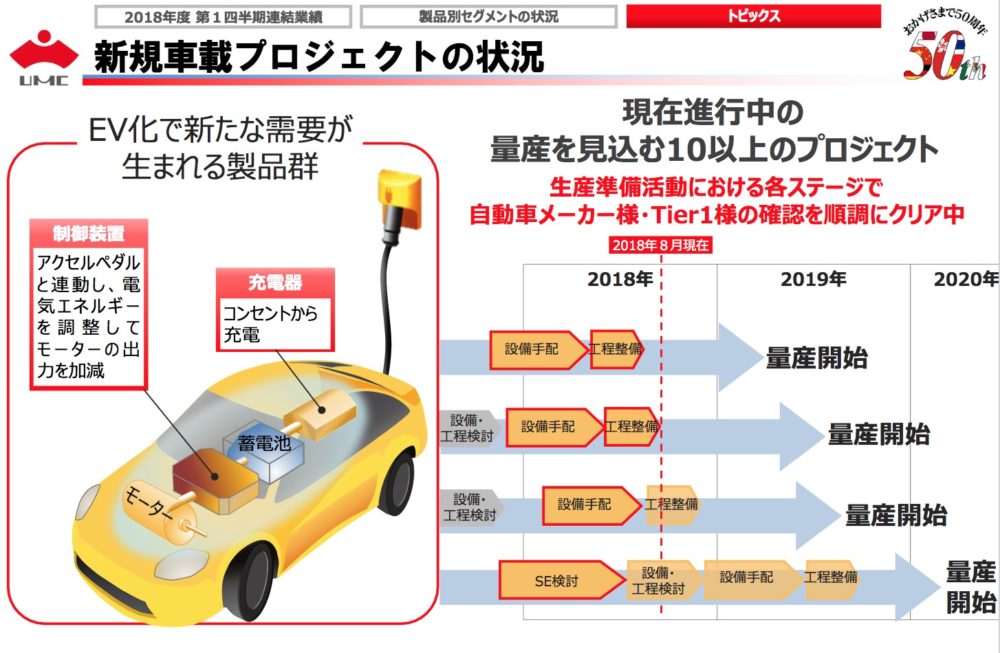

さて、資料によりますと、2019年からEV用の事業がいろいろと始動していきます。

これは

■2019年からEV業界がより盛況になるのか?それとも2019年はUMCだけ大事なのだろうか?

■実際に仕事が増えたとしてUMCの売上に与える影響はどれくらいなのだろうか?

など気になる事ばかりですが、電気自動車普及に向けて企業はしっかり準備しているのがわかりますね。

これからの成長が楽しみですね!