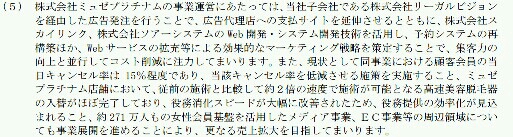

日本の決算発表で不思議だなぁと思うところに

◆日本式会計制度

◆国際財務報告基準(IFRS)(そーせい、ソフトバンク、楽天などが採用)

の2つの会計制度が混在しているところがあります。

この二つの大きな違いは

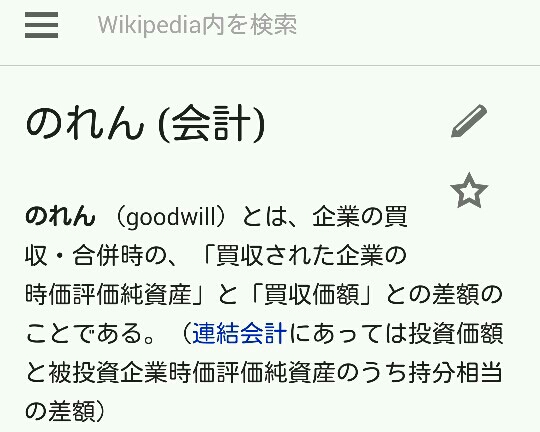

のれんを認めるか認めないか?

だと、思います。

のれんの説明

簡単にいえば、買収時に価値以上に払ったお金はのれんとして計上しなくてはいけないのです。しかし、IRFSではのれんを認めていませんのでその必要はまったくありません。

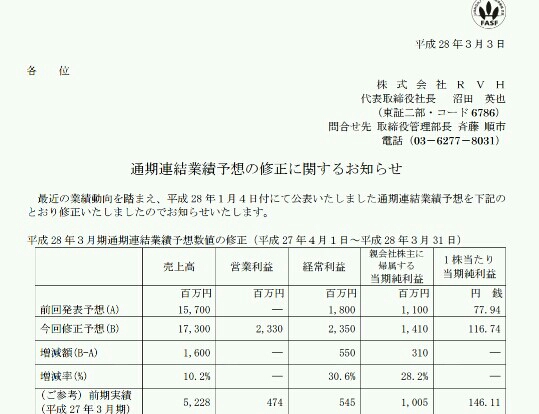

さて、RVHが上方修正をだしました。

RVHは年末に脱毛エステのミュゼプレミアムを買収していましてその効果によるものです。

文書を読んでいると

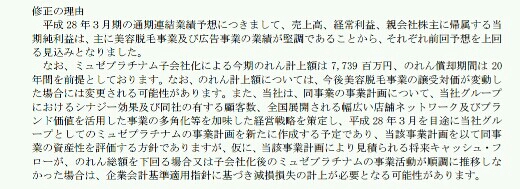

のれん代を7739百万20年間償却。でも金額は変動するかも。と書いています。

買収金額が変動って何だろうと思いましたら

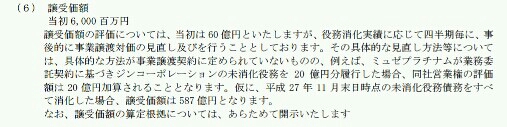

買収金額は60億ですが、今までのお客様の大半は回数券を購入していますので、それをもし全部消化したら587億になるとのことです。

しかし、時効を迎えているものは住所不明で消化しないものもたくさんあるとのことです。ということは半分としましても消化しないで250億以上どぶに捨てているお金があるってなにか変な感じもしますがおいておきます。

話を戻すと

日本式とIFRSでは決算表示が違いすぎるのではないかと思うのです。

◆日本式はのれんがはいりますので

7739百万÷20年=386.9百万円費用がかかっていますので

売上 12330

営業利益2330

純利益1440

になります。

しかし、IFRSではのれんがないので

◆IFRS式

売上 12330

営業利益 2330+386

純利益 1678

になります。

16.5%も純利益が変わってきます。

ぼくとしてはどちらが正しいとは思わないのですがルールは1つにまとめたほうがいいのではと思うのでした。でも歴史をみてみれば難しそうですね(^_^;

追伸 ホームページにはいつでもキャンセルOKと書いておきながら

経営の重点課題にキャンセル率の低下を書いていてビジネスは本当に難しい事を教えてくれますね。