株って全く違う業種であっても

上がる要因、期待できる要因というのが

同じという場合も多々ありますね。

という事で、このブログは前回書いたシンシアと途中から同じ事書きますね。

学生の頃ラジカセを覗き込んだり、自作パソコンを作っている時に

「基板」というのをみるたびに基板によって電気の経路が決まっていてこんな設計ができるのは凄すぎる。

と心から思ったことがあります。

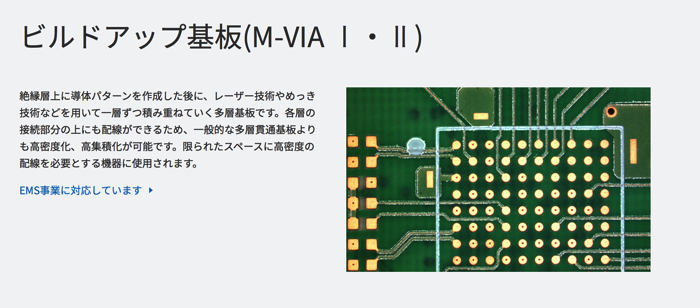

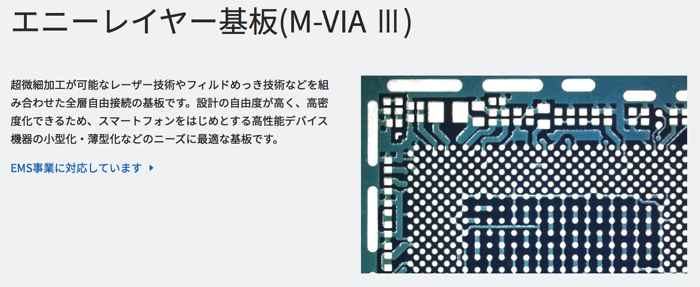

メイコーはプリント基板を製作しています。

プリント基板というのは色々な用途によって色々な基板があるのですね。

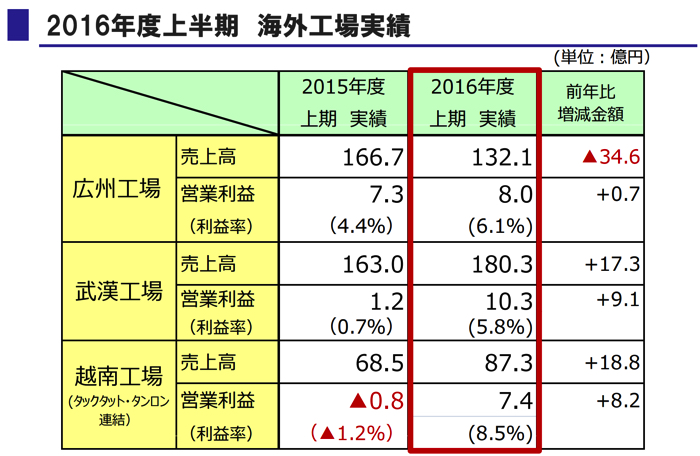

このような基板は日本ではなく中国やベトナムの工場で主に作られてます。

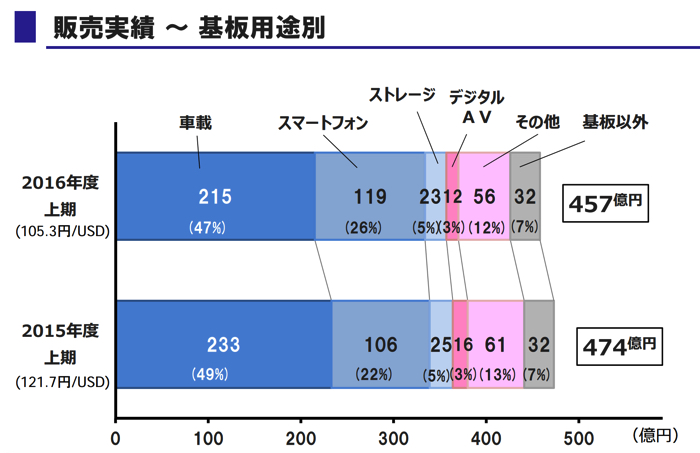

車載とスマートファンは色々変動があるとしても今後も安定した伸びが期待できそうですね。(プリント基板業界でどこが強いとかは一切わかっていないのでライバル企業が強かったら別ですよ。)

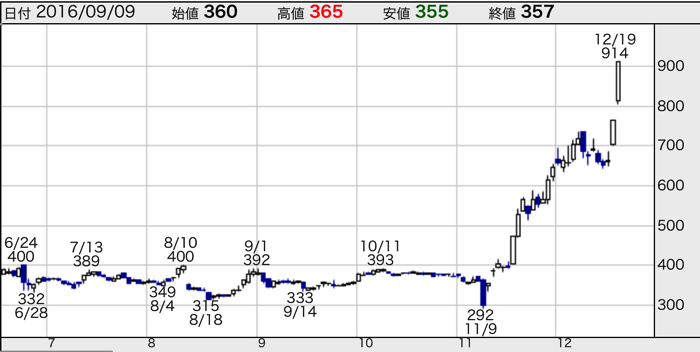

ところでメイコーは比較的に地味な業種だと思いますが

一ヶ月で3倍以上になっています。

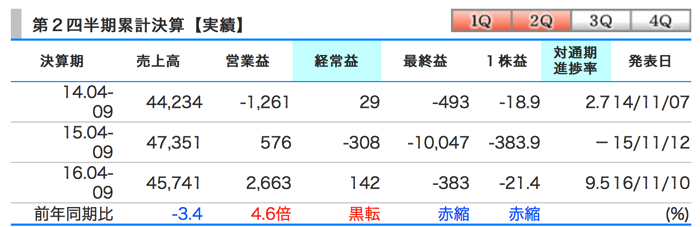

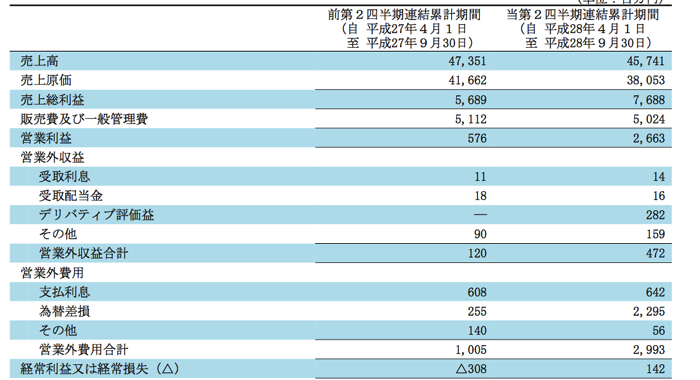

上期をよくよくみてみますと営業利益と経常利益の差が大きいような気がします。

で、詳しく見てみましたら今期は為替差損で約23億円マイナスになっています。

中国やベトナムの工場でどうしてもドルを使いますので為替の影響を受けてしまうわけですね。

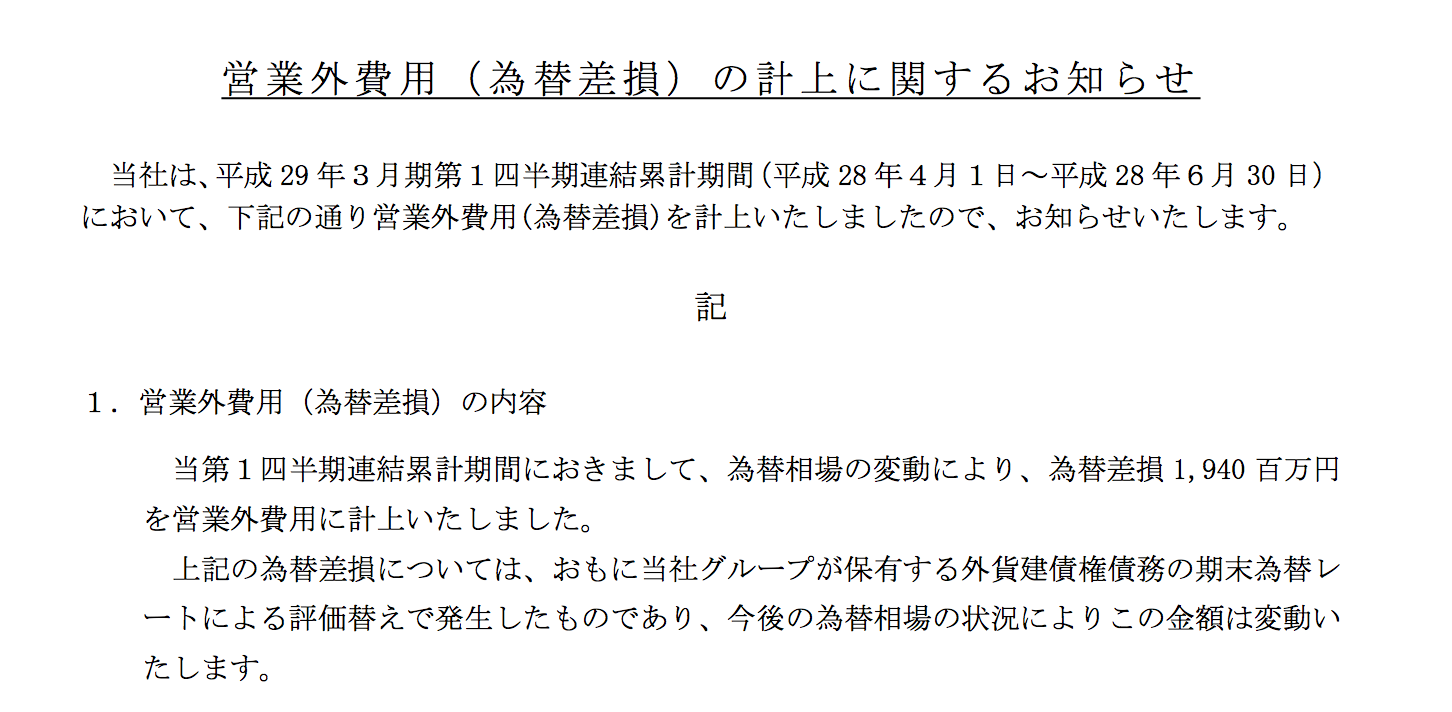

8月の修正を読んでみますと

これからもこの金額は変動する可能性があると書いています。

ということは、為替がここまで円安になるとこの差損はほぼなくなる可能性が出てきますね。

もし今期と同等の業績と考えましたら先ほどの短信をみてみましたら

半年で142+2295=約25億の経常利益が期待できます。

今期の半年で1.4億とは全然違う世界です。

そうなると現在の時価総額240億も許容できる範囲になりますね。

今になって思えば11月初めの株価300円は時価総額80億円というのは

自己資本比率の極度に低い新興不動産業界でもなかなか見れないような低PERになりますね。

この地点で買える人すごいなぁ。。。

今期PERというのは今期起きたことや今期起きそうな事によって算出されるので、来期起きる可能性が少ないのでしたら違う計算をしなければいけない。という事を改めて教えてくれる事例でありました。