電子計を展開している東亜DKKが上方修正しました。

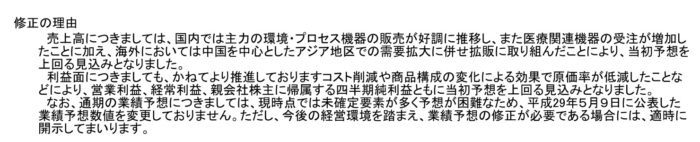

修正理由は

●国内好調

●中国好調

●原価低減

と書いてあります。

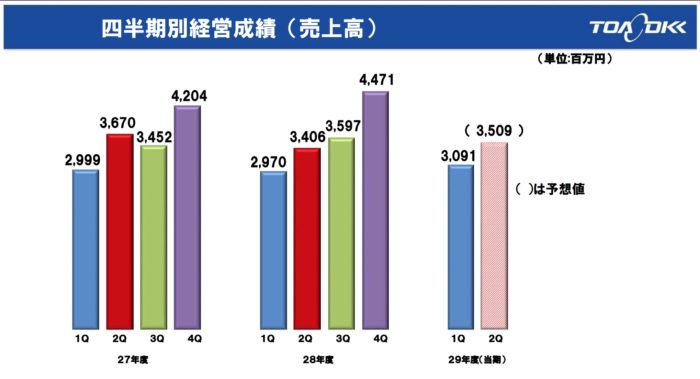

次の決算(2Q)を計算しますと

売上 67.7億円-30.9億円=36.8億円

経常 5.77億円-1.85億円=3.92億円

になります。

たしかに去年2Qと比べていいですね。

今回は修正はありませんが下期にいつも強いので、通期の上方も期待できそうです。

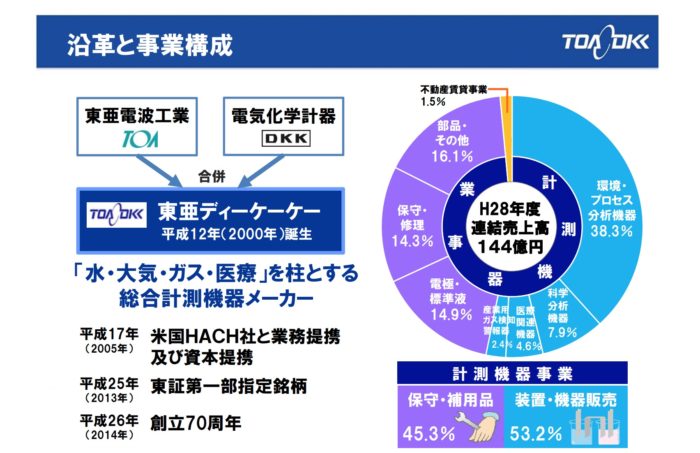

東亜DDKの商品を見てみましたら

水質計

微粒子測定装置

透析A剤溶解装置

など企業が買う装置ばかりでは一般にはあまり馴染みがないものばかりです。

環境装置が主力ということで

これからも一定の需要はありそうですし、保守で売上の半分上げていますので

大きく売上が減る心配もなさそうですね。

ただ、どういった時に特需になって、悪くなったりするのかよく判っていなく書いているのでもっともっと知識・教養をつけなくてはとない頭で思うのでありました^^;