金利が安いということはアパートなり不動産が買いやすい状況なのは間違えありません。(土地代が高い安いは別です。)

金利が少し違うだけで価格が大きく変わりますのでこの低金利ですと買いたくなる気持ちもわかりますね。

さて、そんな中日本モーゲージサービスが上場しました。

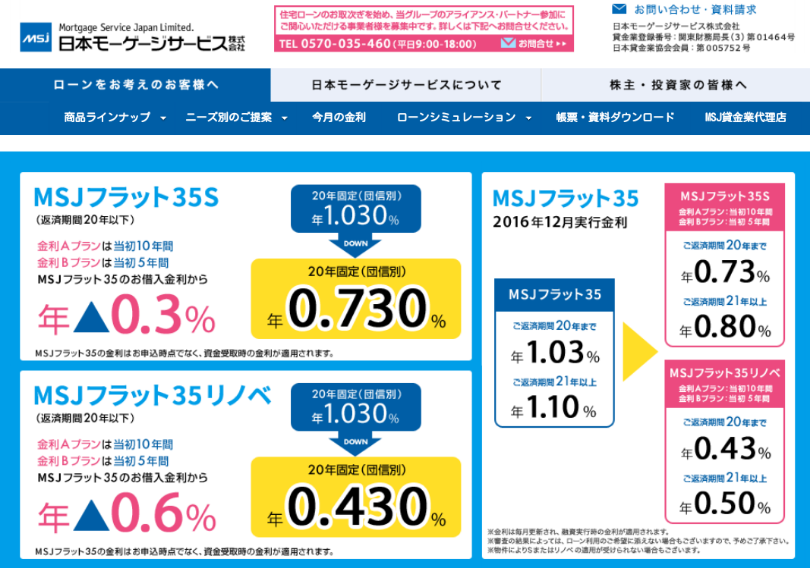

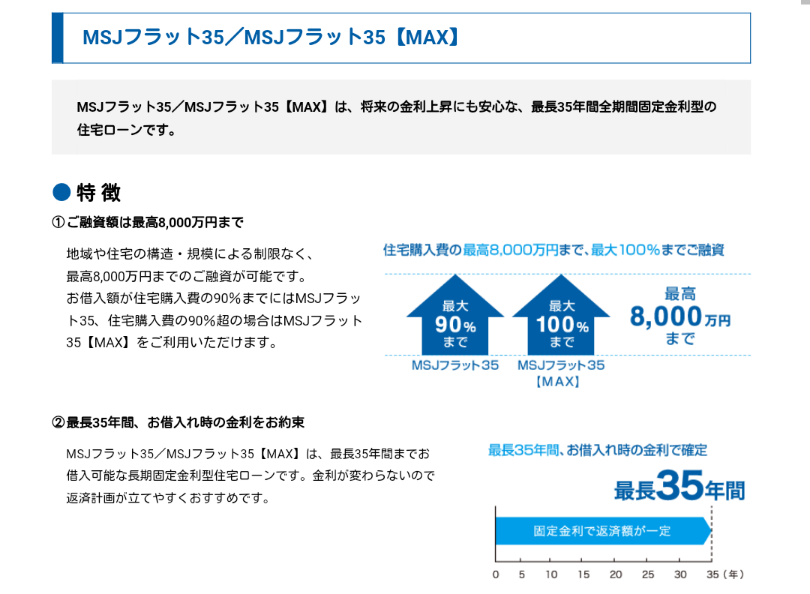

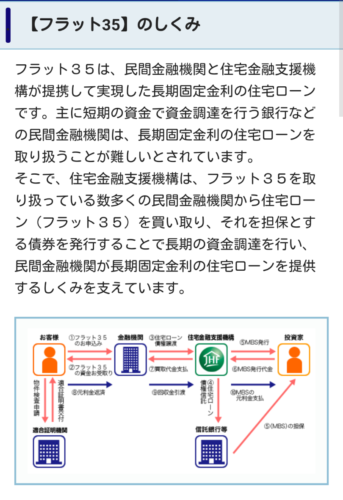

日本モーゲージサービスは主にモーゲージローン(フラット35)を販売しています。

35年固定でこの金利は本当に魅力的ですね。

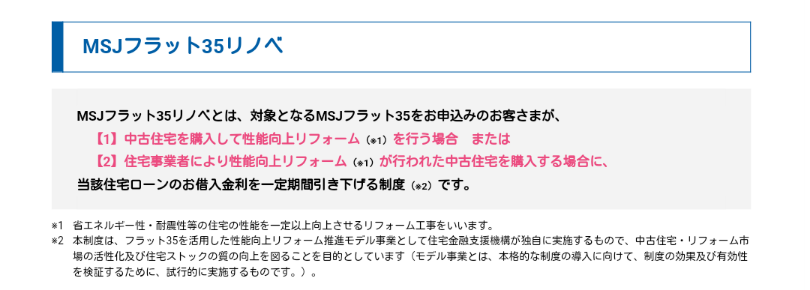

リフォームやエコに特化した商品も多々ありますね。

また、家の保証業務も行っておりまして

アールシーコア等も利用しています。

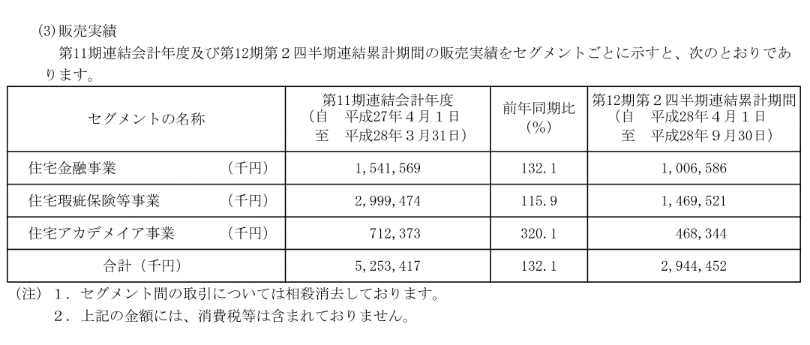

現在のどの事業も安定的に伸びていますね。(^_^)/

と、順調に思えるのですが、正直言いますと今後の業績に少し不安に思うのでありました。外れてたらゴメンナサイ。

今から書くのはあくまで推測です。

気にしないで読んでくださいね。

モーゲージローンって普通の投資となにが違うのだろうかと考えてフラット35のホームページを調べてみたら

説明がかいてありました。

銀行ではなくて投資家が資金をだしている仕組みなんですね。

で、MBSってどこで売ってるのかなぁ。と思いましたら、住宅金融公庫のホームページに掲載されていました。

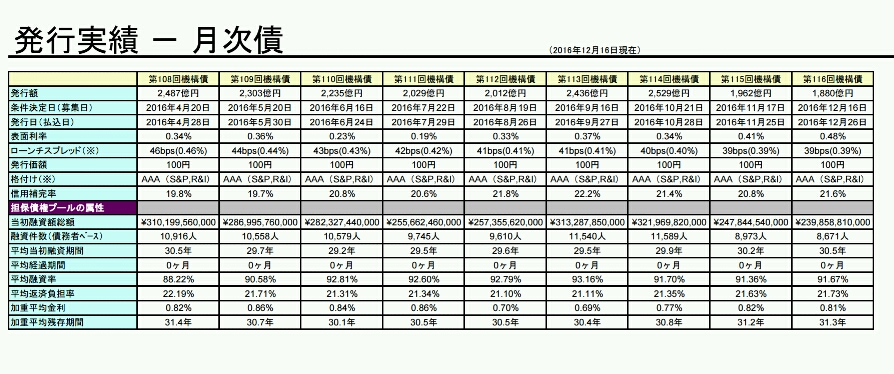

そこに毎月の発行情報が掲載されていましてみてみましたら

http://www.jhf.go.jp/investor/shisan_tanpo/kihatsu.html

発行額が1月~10月まで2000億~2500億で推移していたのが

11月 1962億円

12月 1880億円

と減少しています。

この貸し出し金額の通りですと第3四半期の売上が減少しています。(*_*)

もちろんフラット35は日本モーゲージサービスだけではないので

日本モーゲージサービスがシェアを大きく伸ばしていたら別です。

ただ、発行額がもしこのまま天井をうつのでありましたら日本モーゲージサービスにとって大きな向かい風だと思います。

フラット35の発行額を外食業績の月次みたいに使えば今後の投資に使えるのかな?とも思います。まずは相関性がしっかりあるのか次の決算を注意深く見てみたいと思います!

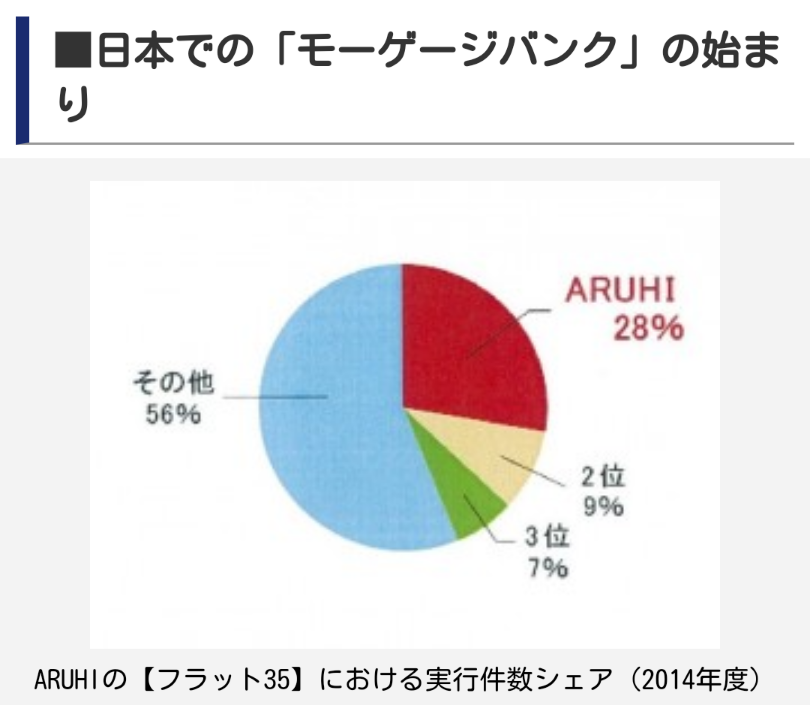

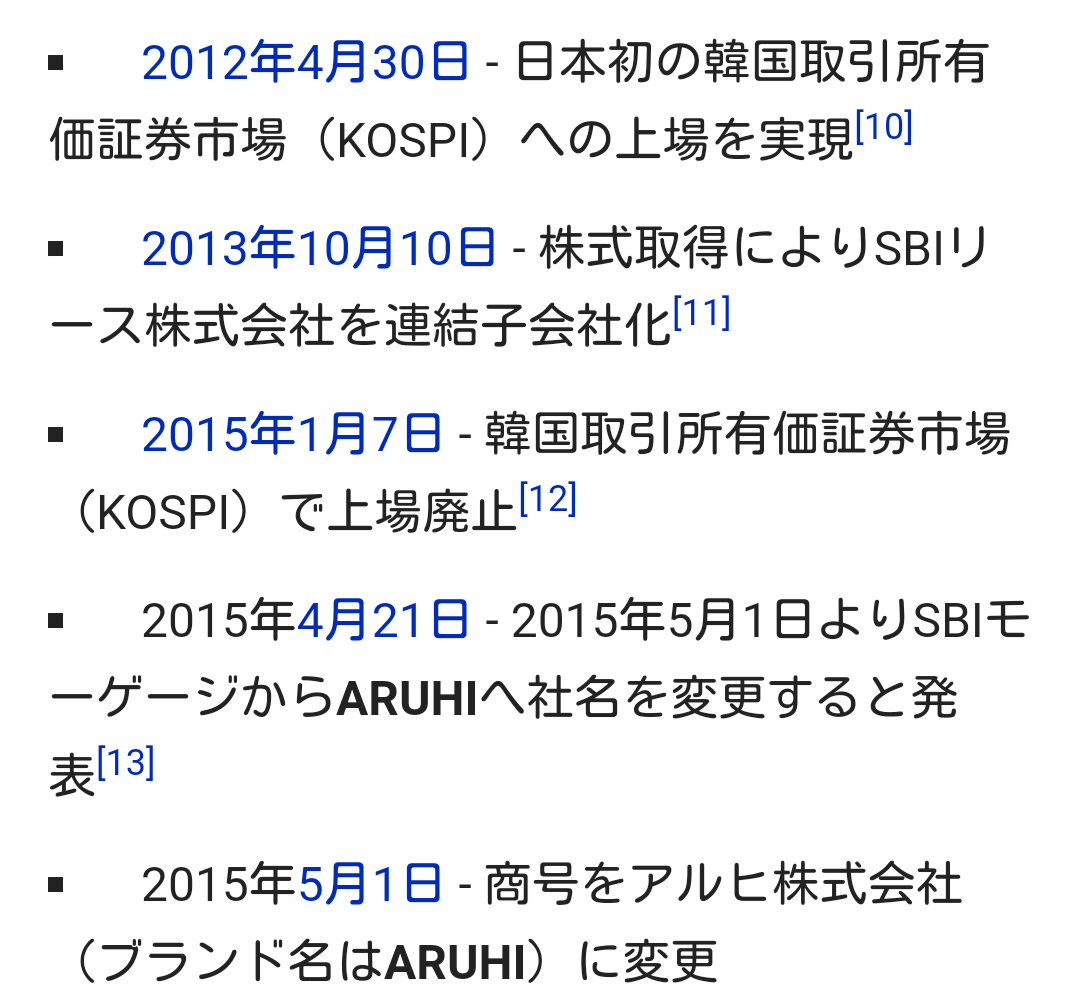

追記 完全に蛇足で、日本モーゲージサービスと関係ない話になりますがモーゲージで一番シェアをとってるのがARUHIになります。

旧SBIモーゲージですね。

その歴史をみてみますと

韓国で上場

↓

韓国で上場廃止

↓

SBIモーゲージをARUHIに変更。

と、なぜそうしたのか謎の行動満載です。

そういった事ができるのが北尾さんの怪しげな魅力の部分なのかなぁ。と思いました。

怪しくても本業でしっかり結果を出すのだから凄いことにはかわらないですね。

![]()