ジャムコを調べてみました。

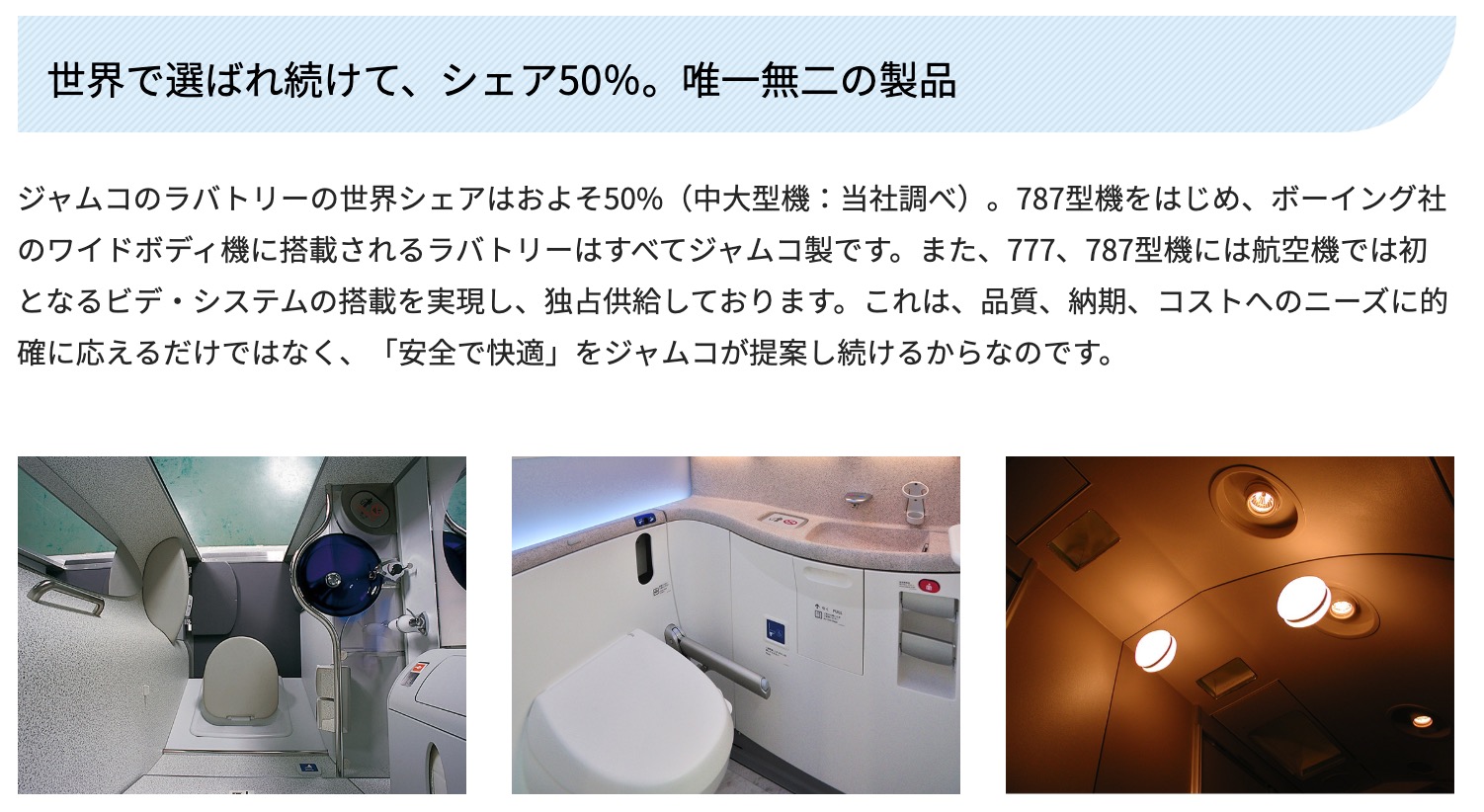

ジャムコはボーイングやエアバスの飛行機の化粧室を独占供給しています。

なぜ、この分野で独占できるのか不思議だったりするのですが強みがないとそんなことできないわけですね。

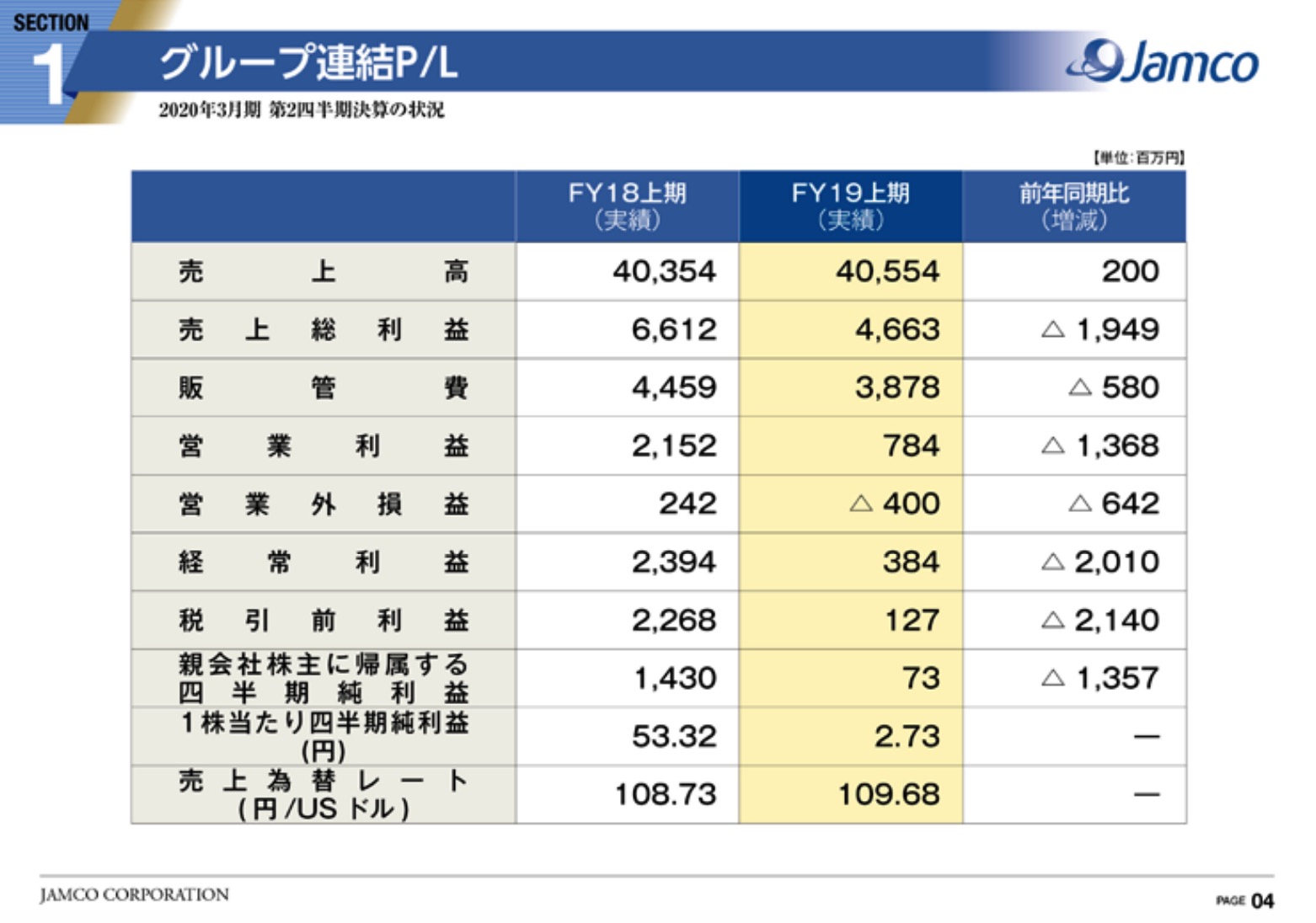

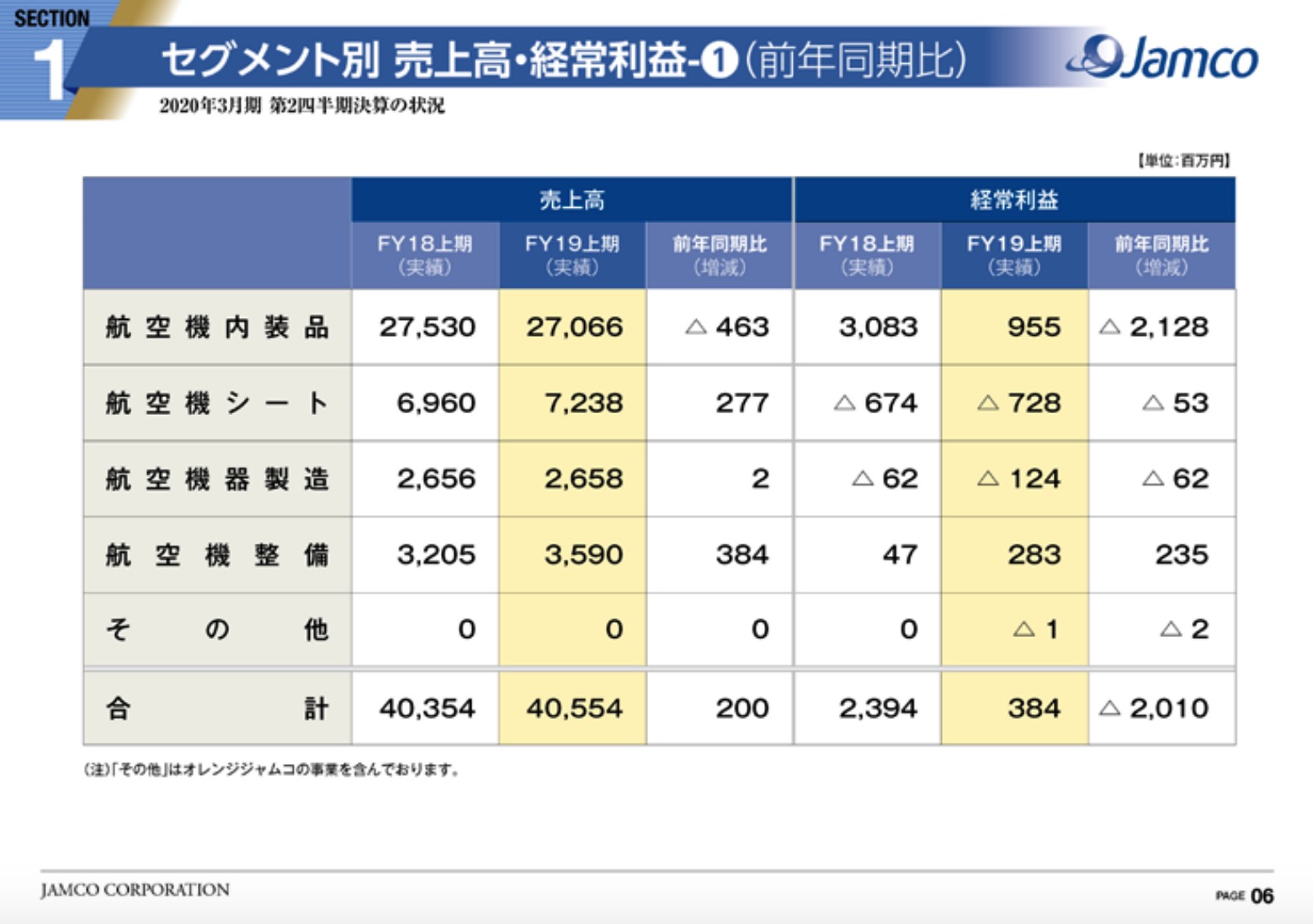

さて、今期の決算を見てみますと減益になっています。

内装品の売上減-463よりも利益減-2128の大きさが目立ちます。

それは不適切な検査業務の調査があったからのですが

■調査費用は来年からないはずなので来年はV字回復!

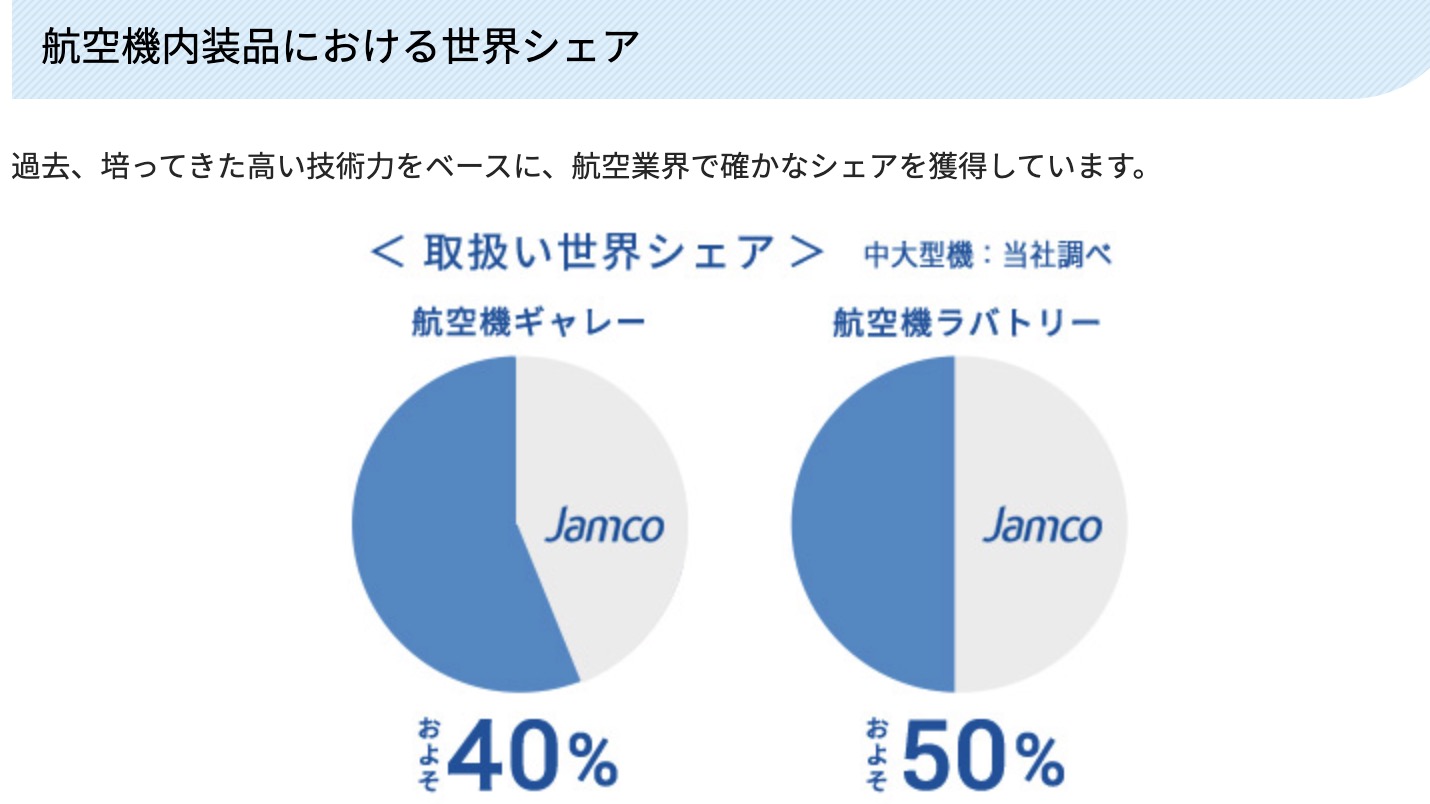

■こういった問題を起こすとシェアが他社に削られるのでは?

ということが気になります。

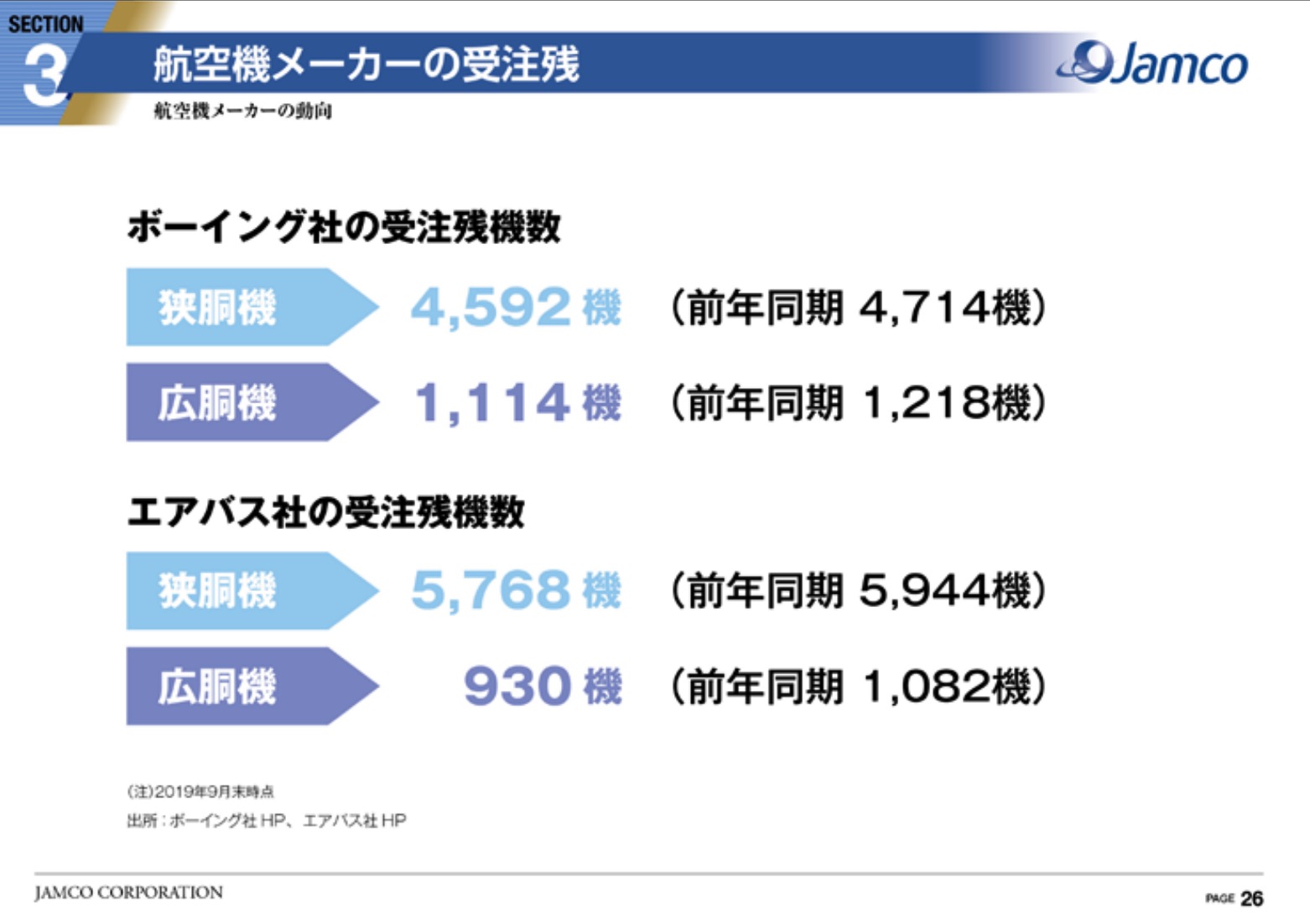

ではその受注を見てみますと

なのですが売上と比べて利益の減るが大きいですね。

で、受注をみてみますと

前期に比べて落ちているのですが

約5600+約6600=約12200機の受注があります。

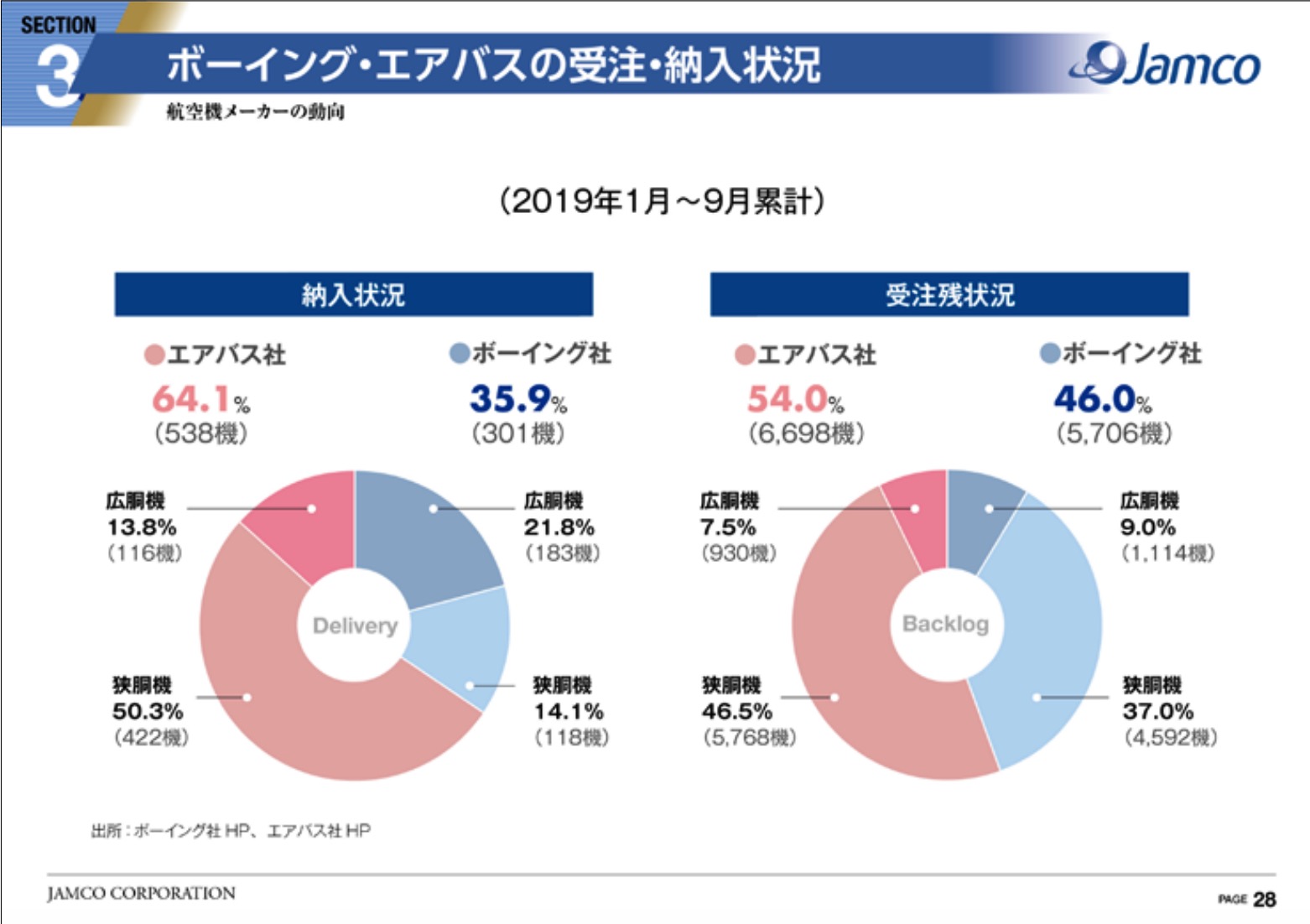

で、9ヶ月の納入は538+301=839機です。年間ですと1200機ペースになりますね。

この受注残が何年で消化されるかとても気になる所ですが、しばらくは問題なさそうです。それにしても飛行機の計画は長いスパンで考えられているんですね。

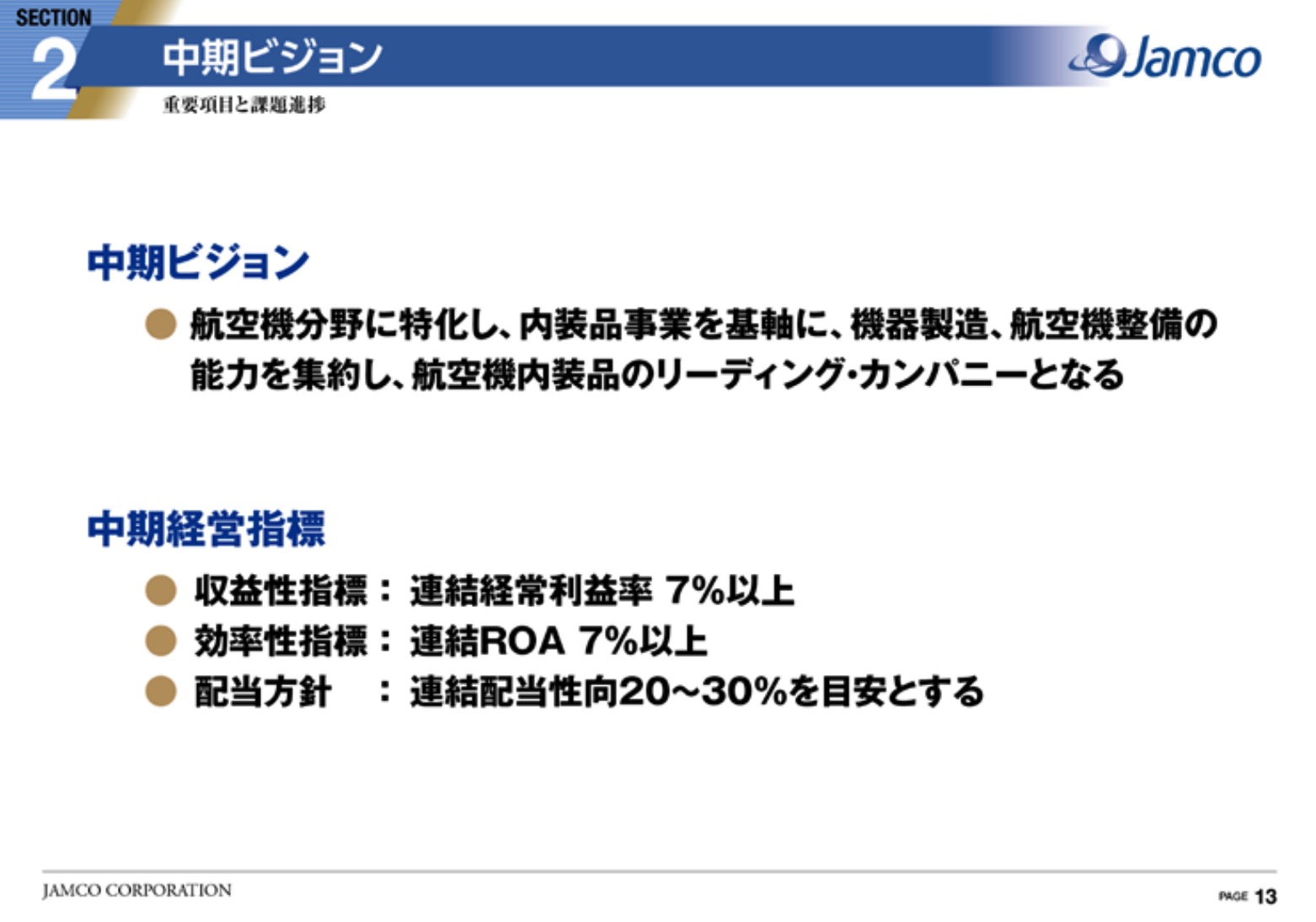

あと、ジャムコは中期計画で営業利益率7%を予定します。

となると、仮に売上横ばいでこの数字達成すると

約900億円×7%=63億円になり

今期予想の29億円の2.1と倍になります。

■この目標の中期はいつ頃を想定しているのか?

■本当に達成可能の目標なのか?

というのが気になるところです。

色々書きましたが独自の強みで優位性があるのは間違いないです。

今後の成長が楽しみですね!