中古車販売のグッドスピードを調べてみました。

グッドスピードのビジネスモデル

https://www.goodspeed.ne.jp/

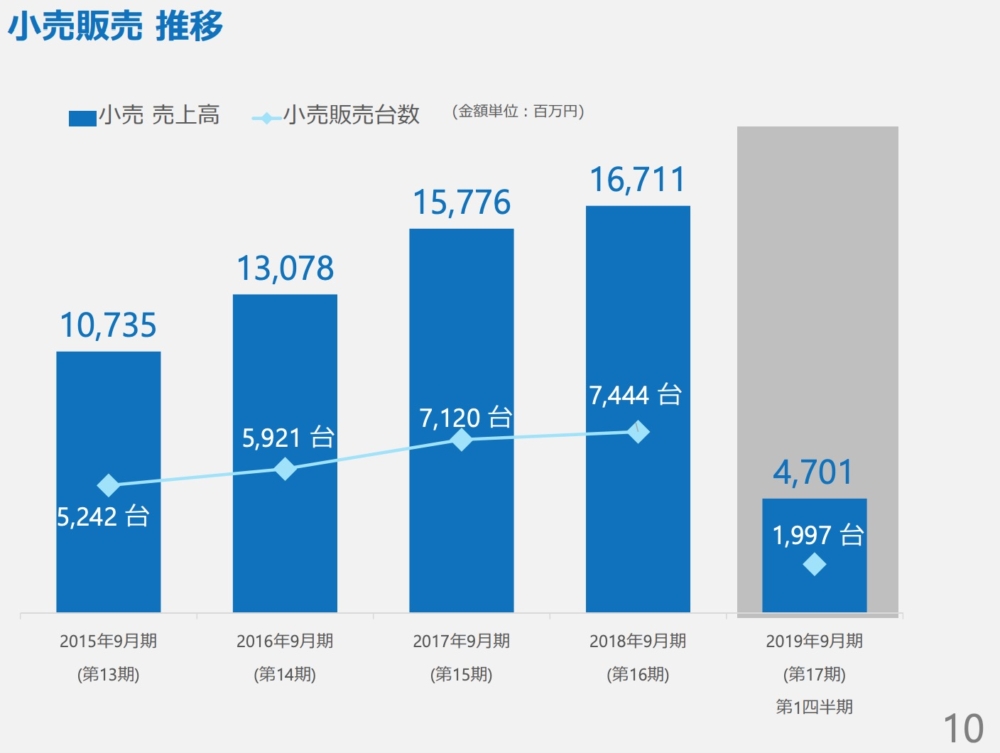

グッドスピードは東海地区メインで中古車販売を展開しています。SUVが強いのが特徴です。

売上も店舗数拡大により着実に伸びています。

グッドスピードの上方修正の可能性を考える

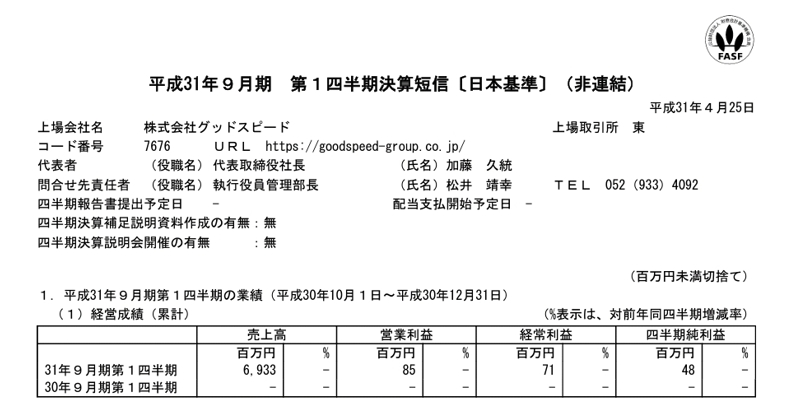

さて、有価証券報告書をみたら今期の上方修正は固いのではないかと思いました(外れたらゴメンナサイ)

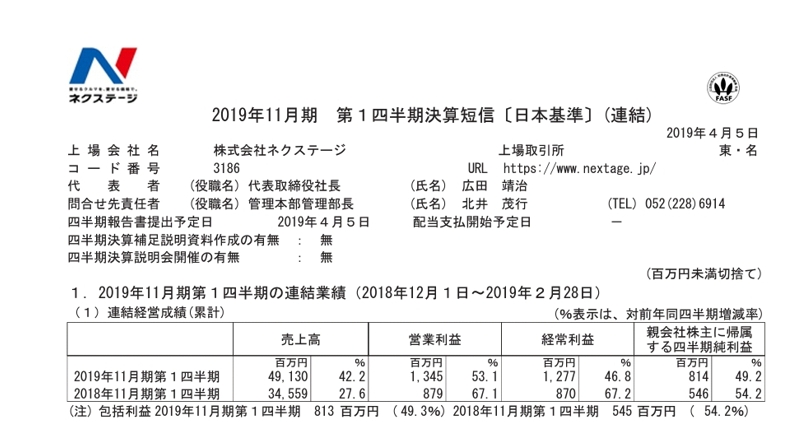

1Q売上 69億円で

通期予想は256億円ですので

進捗率は69/256=26.9%です。

それで有価証券報告書をみましたら

「1Qは弱い」とはっきり書いてあります。

そうなると通期で上ぶれる可能性がありますね。

ただ9億円弱公募で増えたとしても

自己資本比率が低い事は頭にいれたほうが良さそうです。

グッドスピードとネクステージを比較してみました

さて

■名古屋に本社があり店舗も多い

■中古車販売

となるとネクステージを重なるところがあります。ということで早速ですが比較してみました。

グッドスピード■時価総額22億円 (5/2)

ネクステージ■時価総額839億円 (5/2)

売上 7倍

時価総額 38倍

です。

今期予想の増収率もネクステージが高いのでネクステージが評価されるのもわかります。

あと気になる所としまして営業利益率があります。

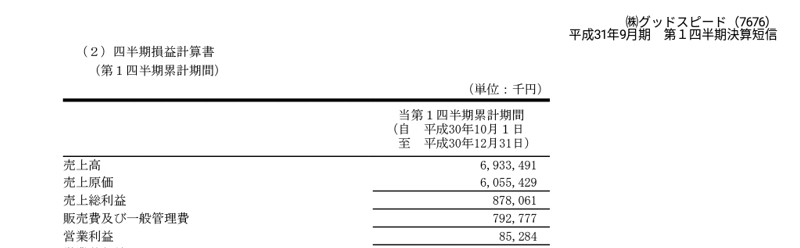

グッドスピード

85/6933=1.2%

ネクステージ

1345/49130=2.7%

とネクステージが圧倒的に稼ぐ力があります。

原価率を比べてみますと

グッドスピード6055/6933=87.3%

ネクステージ 40763/49130=82.9%です。

グッドスピードの方が安売りして消費者にとって良いとも言えますが、投資家としては利益が上がるようにしてもいいのではとも思います。

まとめますと

投資家目線でネクステージがグッドスピードより良い企業と言えますが、その分株価も高くなっているという事になりますね。

(難しい事かもしれませんが)グッドスピードがネクステージレベルの営業利益率になるだけで利益2倍ですし、売上が小さい分伸びしろが大きいとも言えます。

今後の成長が楽しみですね!