「名証2部はほとんどバリュー株ではないか。」と言われそうですし

「まず出来高ほとんどないから買えないではないか。」とも突っ込まれそうです。正解です。

いつも名古屋証券取引所さまには協賛でIR EXPO内にて特別会を開催していまして

今年も大活躍されている坂本慎太郎(Bコミ)さんをお迎えして開催するのですが

ぼくは毎年IR EXPOのみ名証企業の事をきにしてそれ以外は忘れてしまっているのではないか。いい会社が多いとブースにいったら思うのに。。

と思い、地味ですが名証2部の銘柄をくらべてみました。

比較銘柄

ポバール興業(4247)・・・ベルトコンベアーのベルト製造企業

名古屋電機工業(6797)・・高速道路の「渋滞○○分」の看板製造企業

ヤガミ(7488)・・・・・学校向けに顕微鏡、標本、身長測定器などを販売する企業

岐阜造園(1438)・・・・岐阜県以外も手がける造園企業

オリバー(7959)・・・・業務用インテリア企業

■名証2部

■前回の決算で前年同期比で増収率がプラス(PBR1以下)

普段バリュー株投資をしていない筆者にとってバリュー株の定義がよくわかっていないのがわかります。すみません。

この取り上げてみたのですが「この企業取り上げてないではないか。」という企業まだまだありそうです。

◆売上、経常は来期見通しより、BPS,PBRは今期実績より計算しています。株価(時価総額)はデータ入力時(2018/6/9 )のものになります。◆

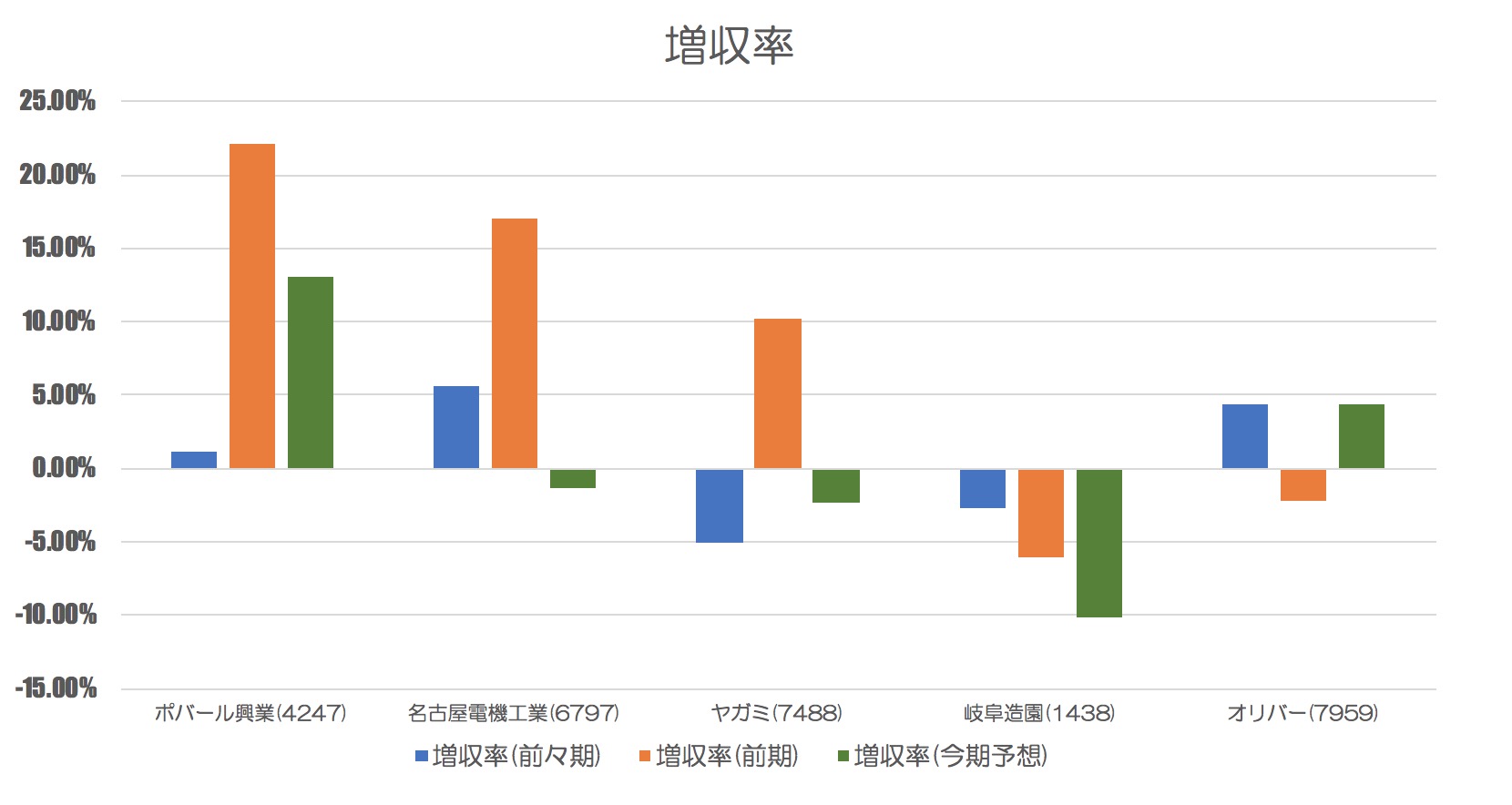

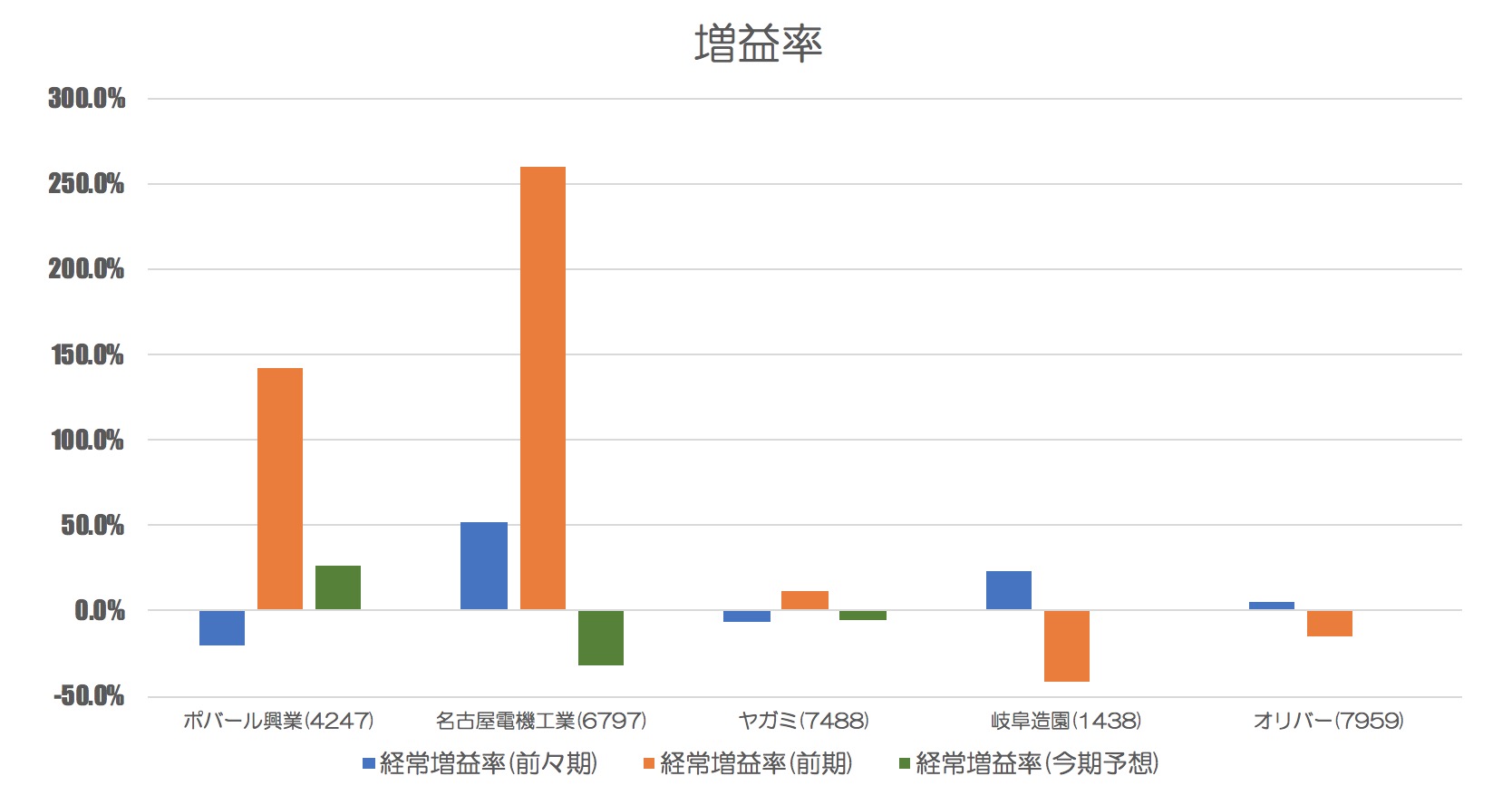

1.増収率と経常増益率をくらべてみました。

おい。yama。たまたま前回の決算が前年同期比プラスになったからって岐阜造園は減収予想ではないか。とつっこまれそうです。ただ、2Qなどの進捗見たら上方もありそうです。景気が良くなっているのでベルトコンベアー需要がありそうでポバール興業は好調なのかもしれません。

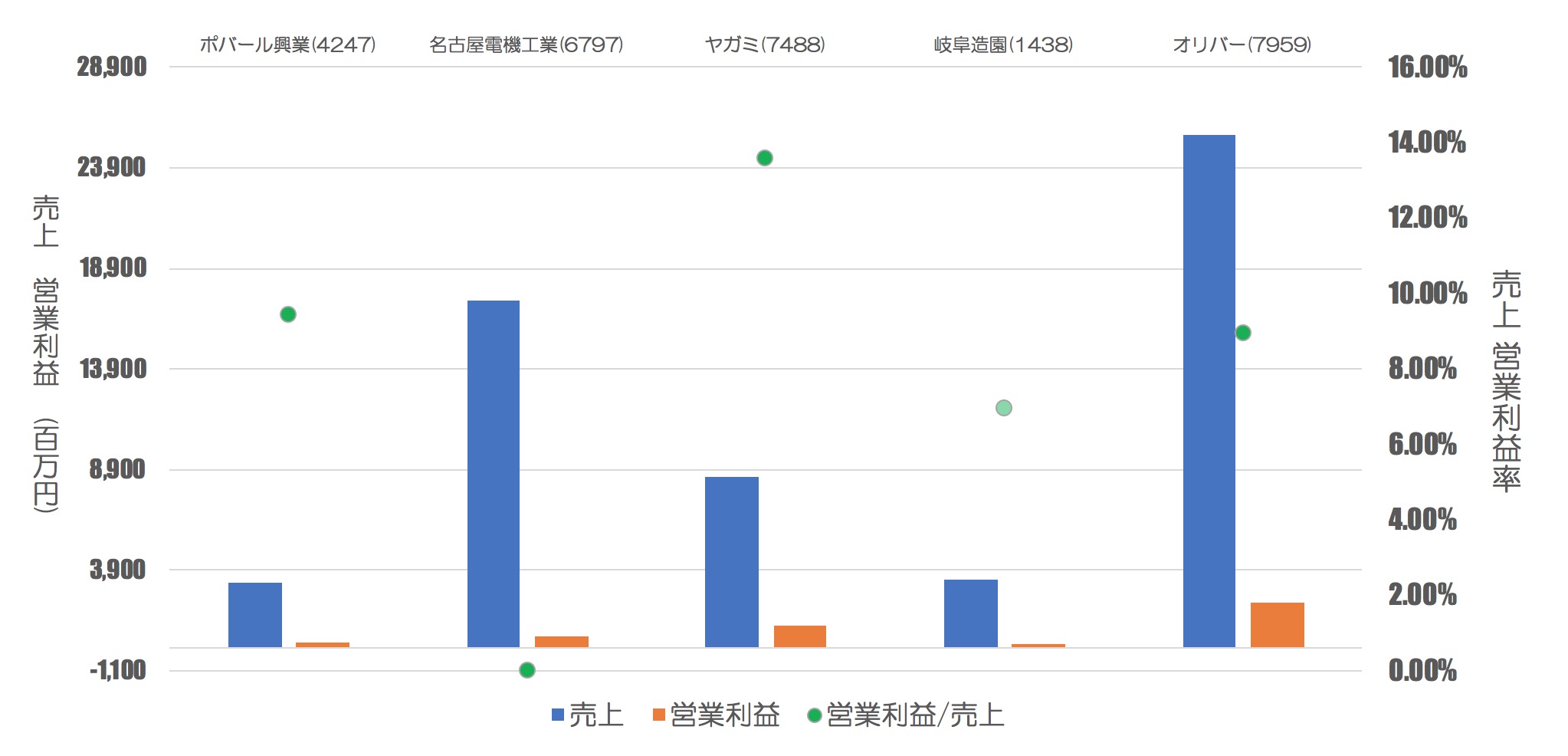

2.売上と営業利益、営業利益/売上をくらべてみました。

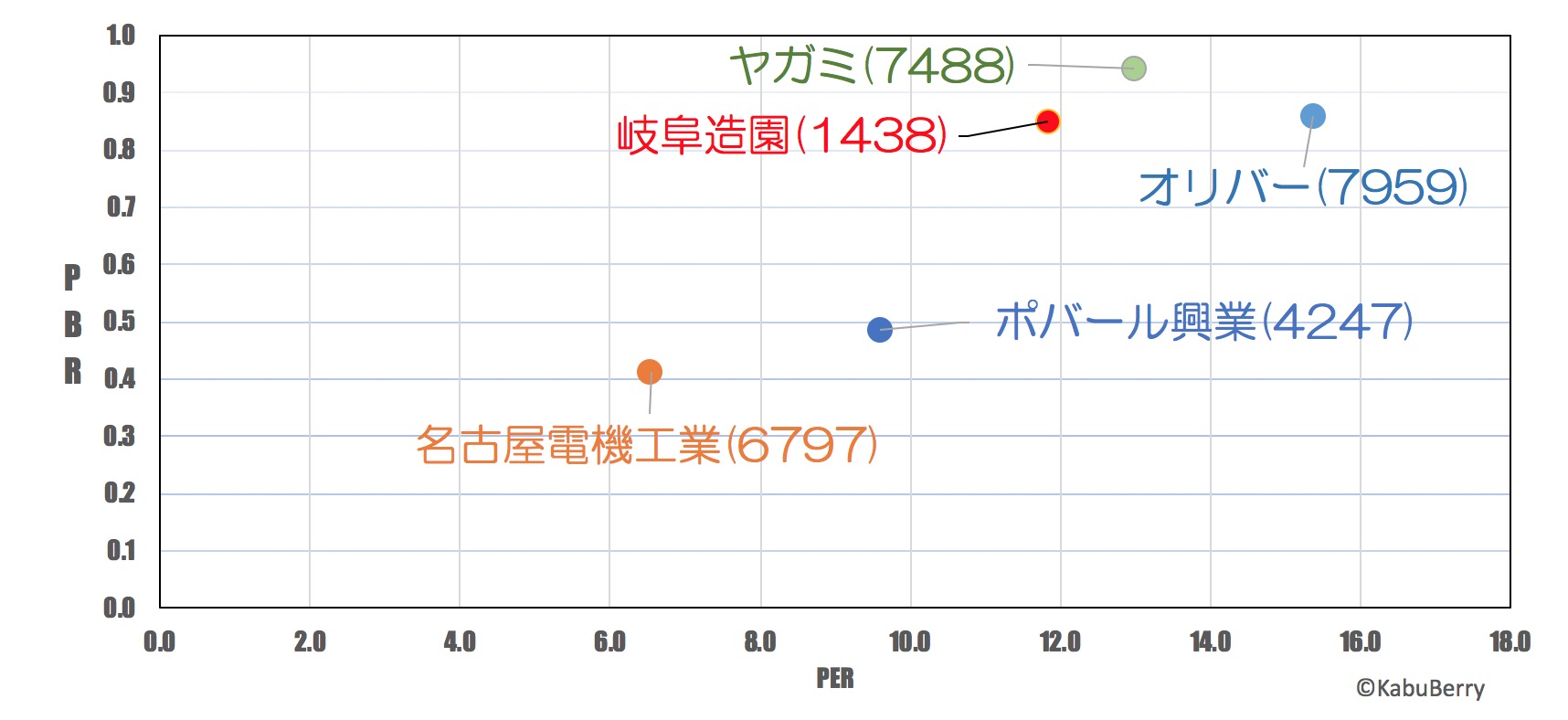

3.PER、PBRをくらべてみました。

PERとPBRは綺麗な相関関係になっていますね。

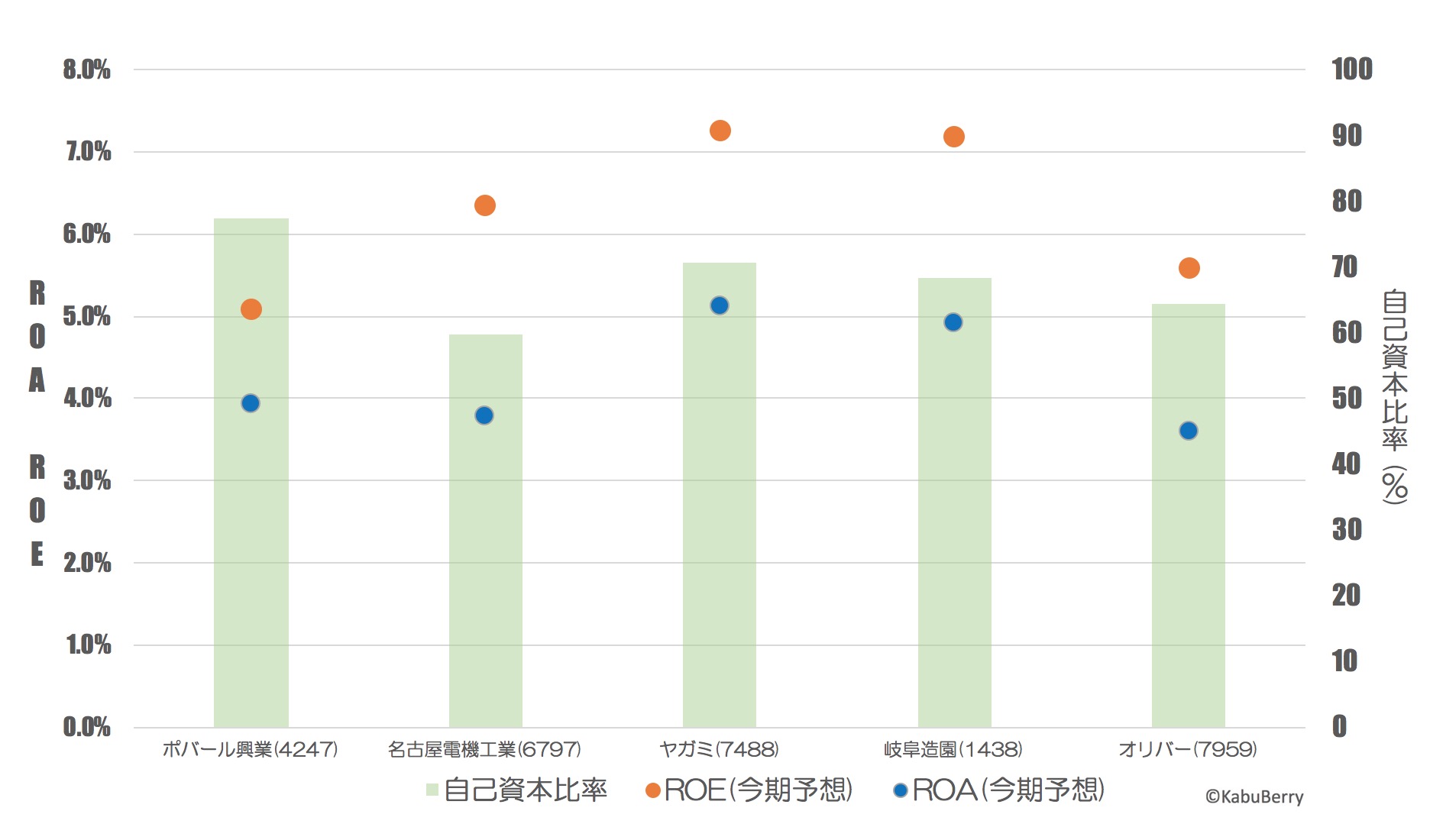

4.ROA、ROE、自己資本比率をくらべてみました。

ヤガミと岐阜造園がほぼ同じでデータ間違えて入力したかなあ。と思ったのですがちゃんと入力していました^^;

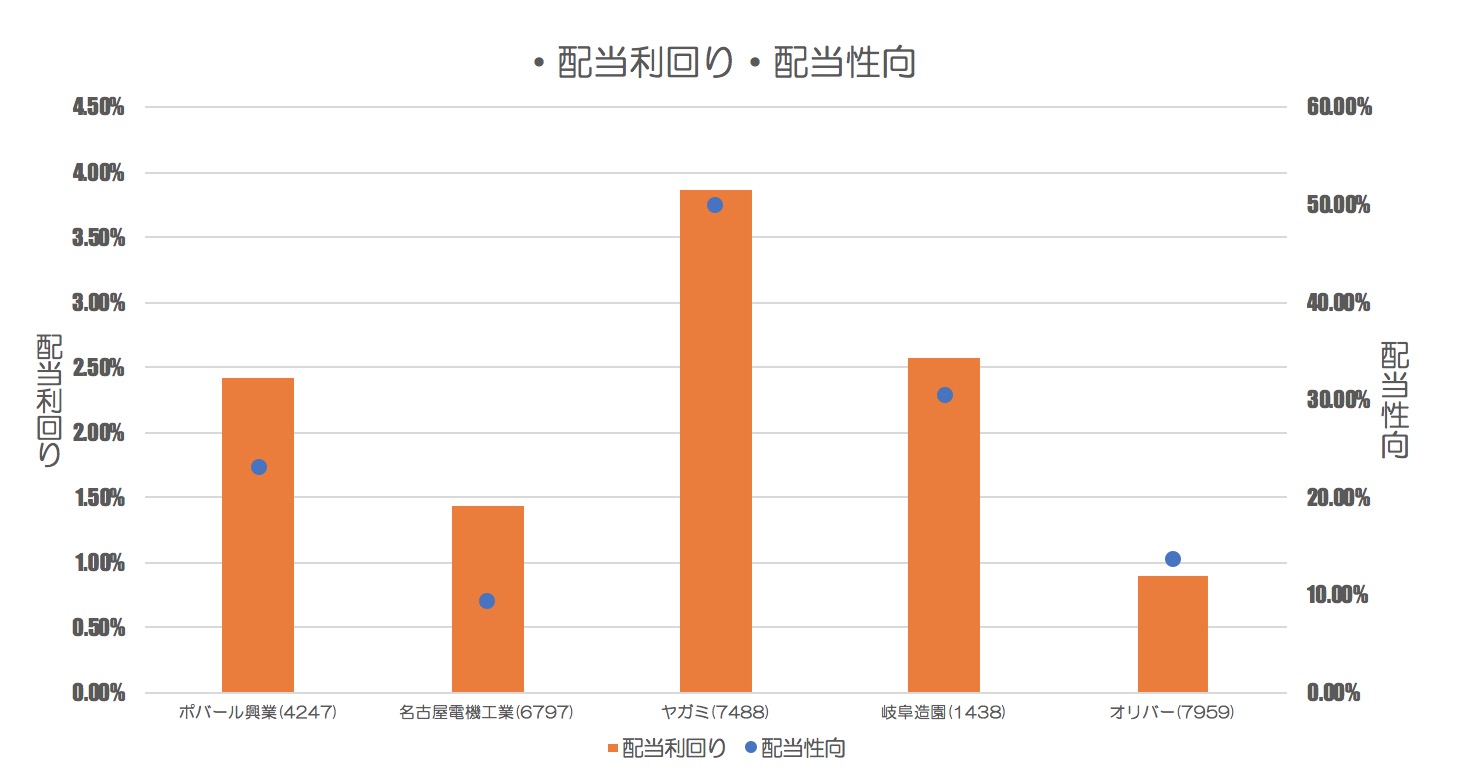

5.配当利回り、配当性向をくらべてみました。

配当利回りと配当性向が比例していますね。

まとめ

ポバール興業(4247)・・・景気がいいとベルトコンベアーも需要がこれからもありそうです。問題は出来高!?

名古屋電機工業(6797)・・・PBRでみますとかなりの割安です。2018年から売上が上がってそれが今後も大幅に下がらず続くのかで評価がわかれそうです。事業内容的に安心してもてると思うのですかがどうでしょう。

ヤガミ(7488)・・・取扱い先が学校なので安定した内容、そして高利回りになっています。安心して保有できそうな銘柄ですね。問題は出来高!?

岐阜造園(1438)・・・上方修正が狙える銘柄だとはおもうのですがそれがどこまで織り込まれているのか。そして造園業の成長性はあるのか気になるところです。問題は出来高!?

オリバー(7959)・・・売上、利益とも大手なのに名証二部なのは不思議な感じがします。札証アンビシャスのライザップと同じ語感を感じました。これまた安心して保有できそうな銘柄です。問題は出来高!?

どの企業もこれからも頑張ってほしいですね。