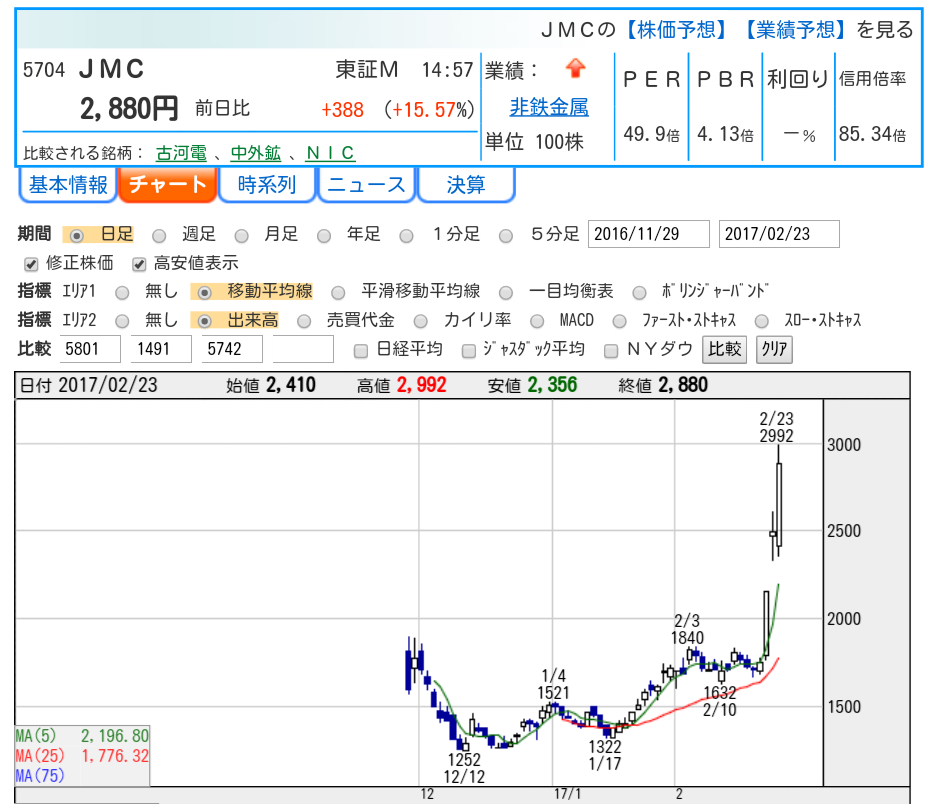

11月に上場したばかりなのですが人気なので改めて調べて見ます。

ハイテクとかバイオとはVRとか最新の技術の業種に対してPERが高くなるのはなんとなくわかるのですが

3Dプリンターと鋳造をメインで行っているJMCが人気化しています。

■過去のブログ

http://kabuberry.com/5704

この三ヶ月何があったのだろうか。と思い調べてみました。

IRを見てますと

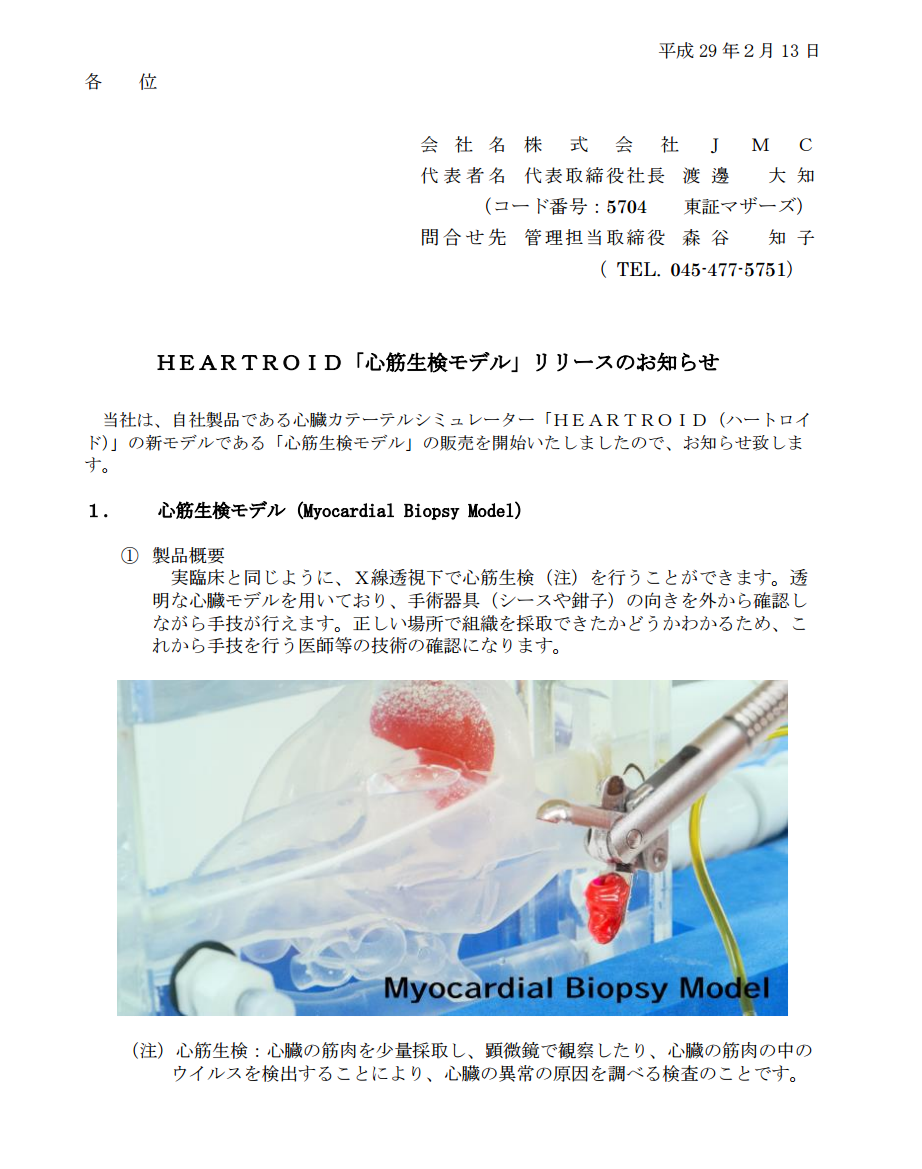

3Dプリンター事業で心筋生検モデルを作れるようになったことと

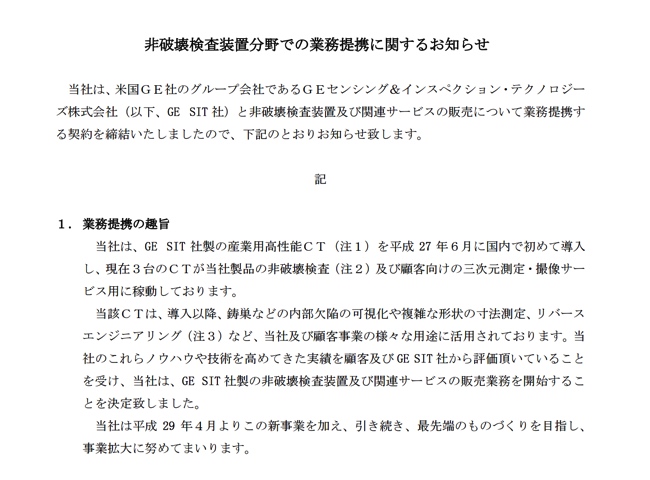

GEの子会社の提携したということが書いてありました。

3Dプリンターの医療での利用というのは今日のニュースでも掲載されていましたので

3Dプリンターで神経再生=細胞チューブ作製―京大など

間違えなく伸びる分野だと思います。

今後株価はどうなるかわからないのですが(株価がわからないを多用するブログって本当に役に立たないブログですね^^;)

『鋳造で売上が大きく伸びることがあっても、医療用含めて3Dプリンターですぐに売上が大幅に伸びることはまずない。』

と思うのです。

『いや、待て!心臓を手術する人は今後間違えなく増えるはずなので業績もうなぎのぼりではないか。』

突っ込まれそうですがそれでもそう思います。

なぜなら

『新たに施設を買う予定がないから。』です。

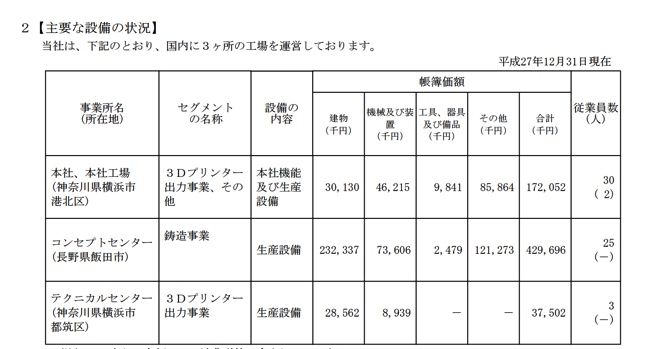

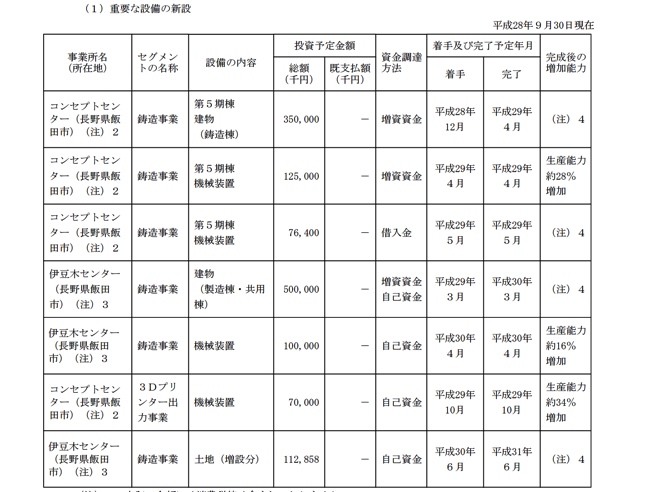

前のブログに似た内容になってしまいますが

現在の施設への投資額をみてますと

鋳造→4.2億ほど

3Dプリンター→2億円ほど

になります。

そこから今後の計画を見て見ますと

3Dプリンター→7000万円

鋳造→11億円

になっています。

『いやまて、人気がでれば3D買えば買うのではないか。』

とも思うのですが、

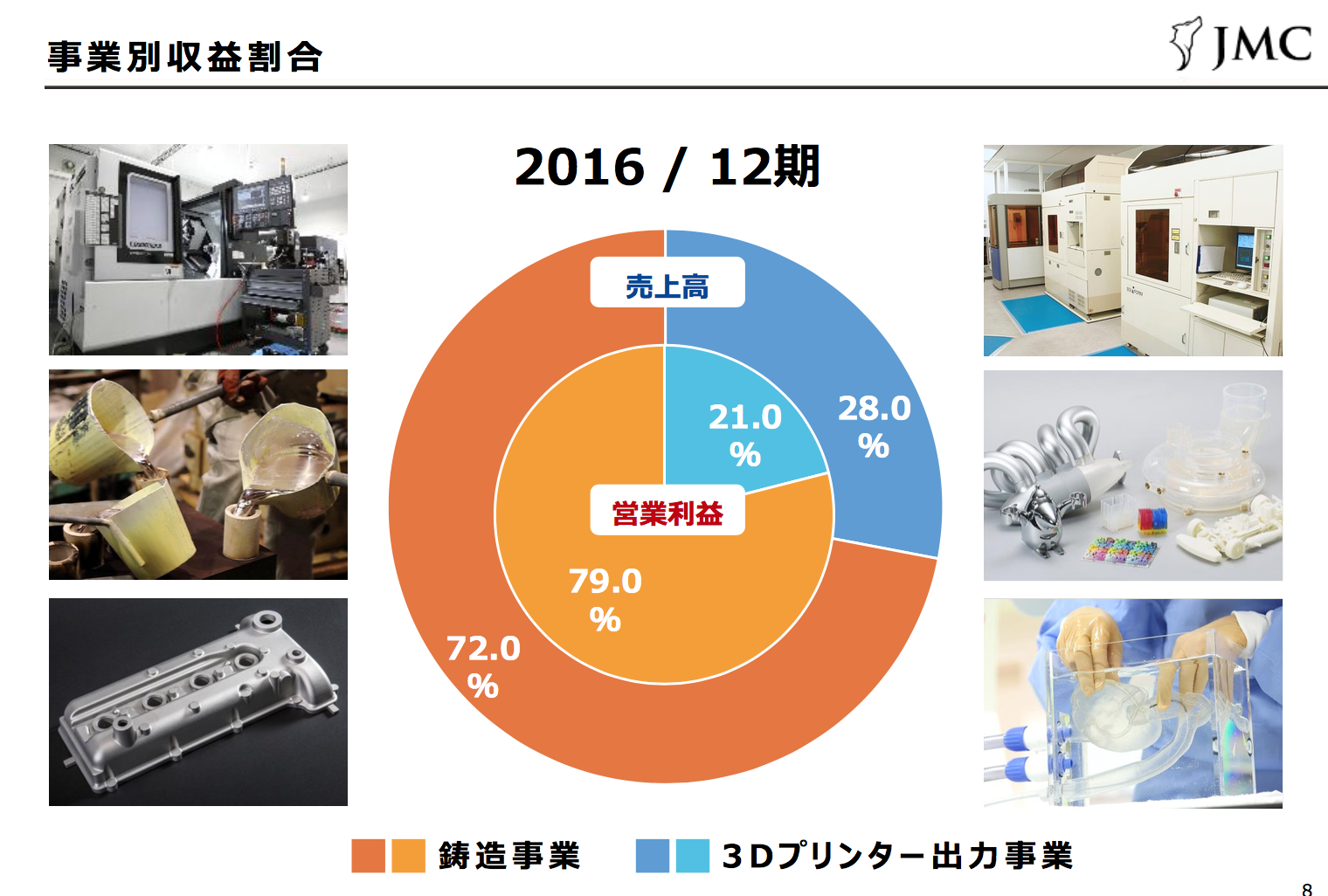

JMCの医療分野は

28%の3Dプリンター事業の中の

14%です。

つまり全体の0.28*0.14=3.9%しかありません。

なのでJMCに影響はほとんど関係なく設備投資から見たらやはり鋳造事業によってJMCの成長が決まるとおもうのです。

少しJMCの3Dプリンターについて弱気なことを書きましたが

むかーしからある鋳造事業でしっかり伸ばしているというのは技術なり

納期がしっかりしていないとできないと思います。

しっかりしていない会社に日本電産が頼むとは思えません。

3Dプリンターや新事業についてIRを積極的に行っていると思いますが、JMCの屋台骨は鋳造なのでもう少し鋳造分野ついてもこまめに情報出して欲しいなぁ。と思うのでありました^^

追伸

もっとわかりやすい転換点があるのかな。と思って書こうと思ったのですが

正直わかりませんでした。^^;だからこそ株の値動きを当てるのは難しいのかもしれませんね。