格安航空チケットとベトナムでのオフショア事業で成長している

エボラブルアジアを分析してみました。

とはいいつつ、DeNaトラベル買収前の数字なので約立つかはわからないのですが。

基本データ

成長株らしい高評価を受けています。

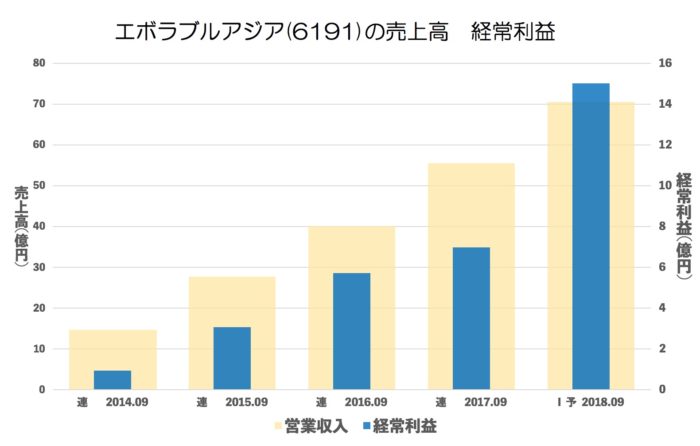

売上・経常の推移(年間)

売上も利益もが順調に伸びていますね。

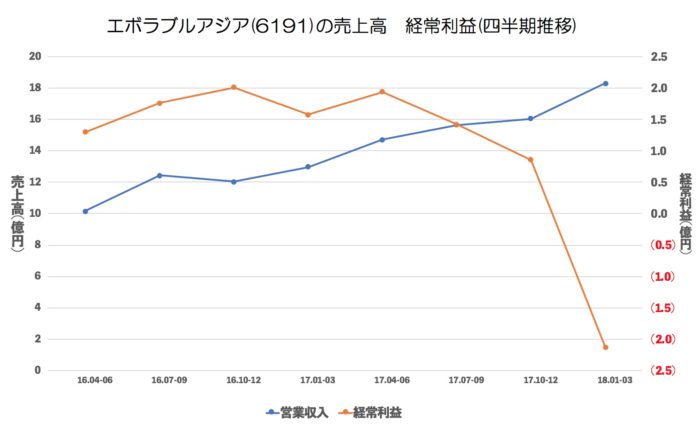

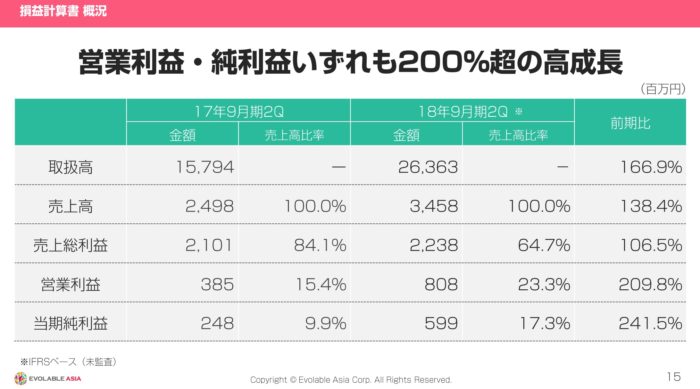

売上・経常・売上高経常利益率の推移(四半期)

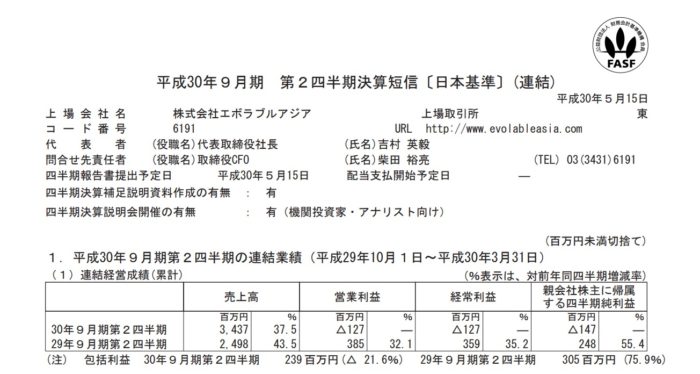

日本会計ですと一気に悪化しています。

ただこの傾向は一年前から徐々に悪くなっているのがわかります。

しかし、資料を見たら絶好調に見えます。

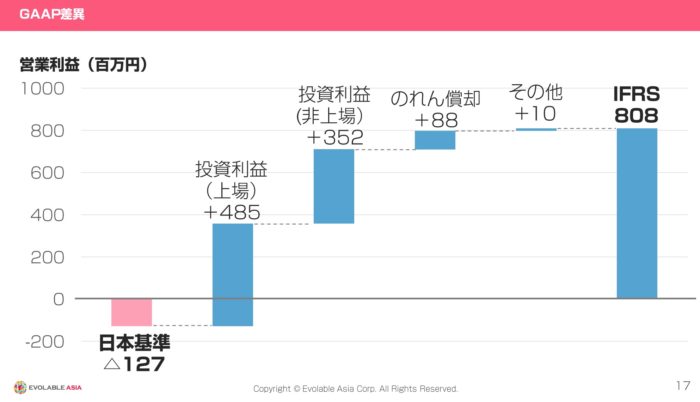

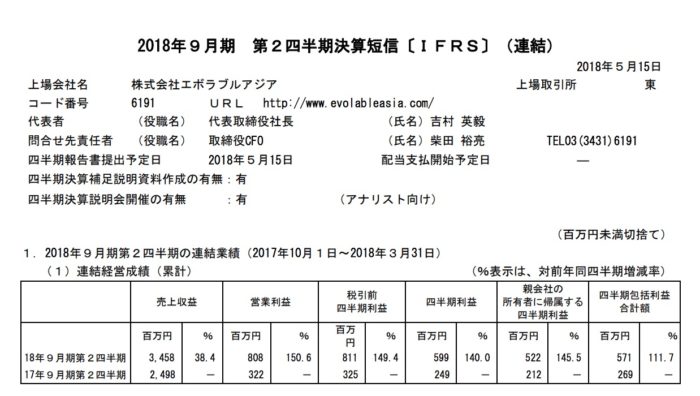

といいますのも今期末から 日本会計→IFRSに変更が理由です。

たしかに日本会計の短信とは別に

参考資料としてIRFSも作成していますね。

それにしても会計方法によってここまで差がでてくるとは驚きます。

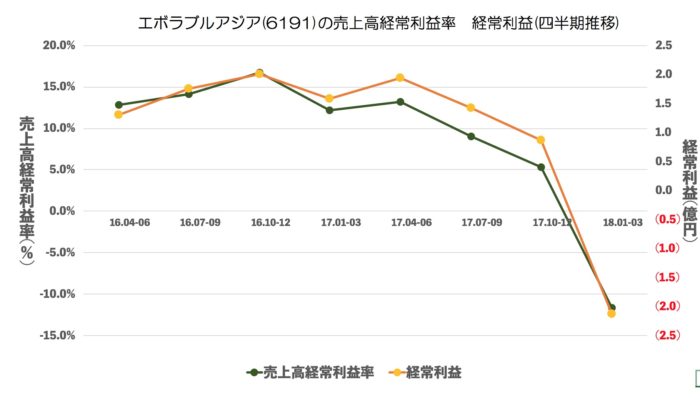

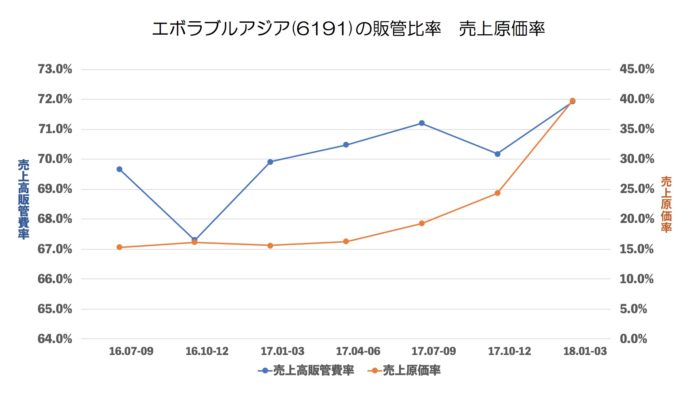

売上原価率、売上高販管費率の推移

この部分は会計基準が変わっても変わらないはずでする

販管費も売上原価も上昇しているのがどうしても気になります。

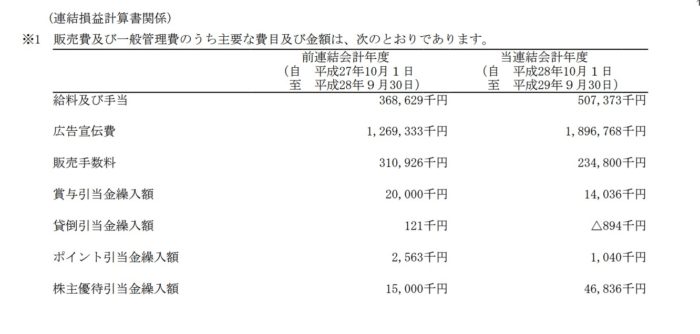

有価証券報告書で前年度の販管費内訳を見てみますと

広告費が高騰しているのがわかります。

チケット代も高くなり広告費も高くなるとは本当に競争に勝つのは大変です。

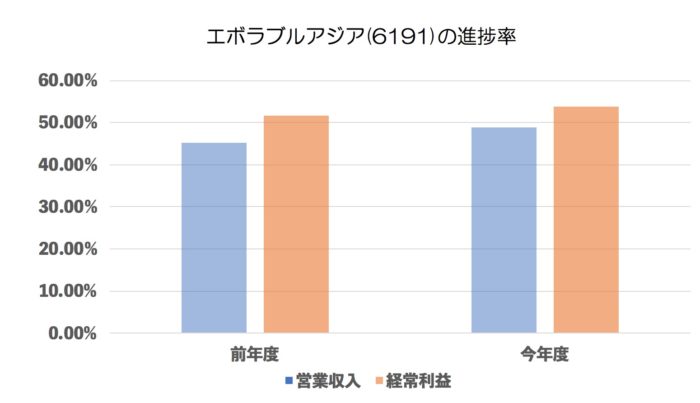

進捗率(今年度・前年度 2Q終了地点)

IFRS基準です。

順調ですが2Qは投資による利益によるものが大きいので、どうなるかはわかりません。

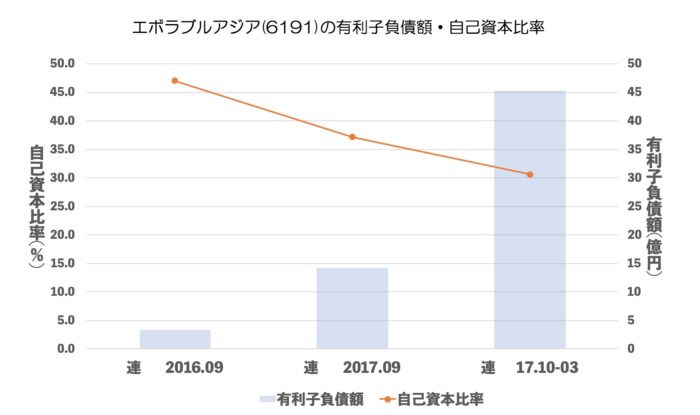

有利子負債額・自己資本比率

積極投資しているのがわかりますね。

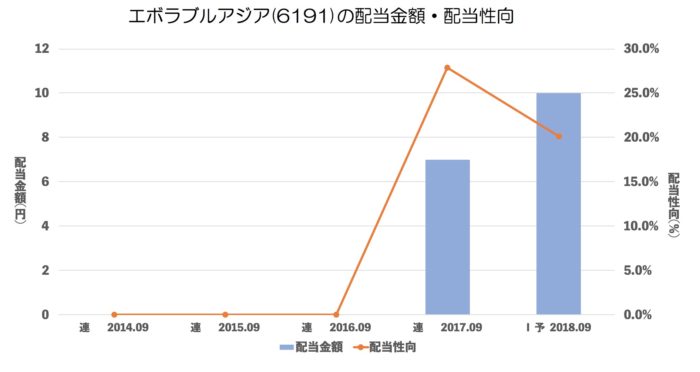

配当推移

配当はしっかり出していこうというのがわかります。

まとめ

どうしても航空チケットの競争で利益がでにくくなっていることが気になります。

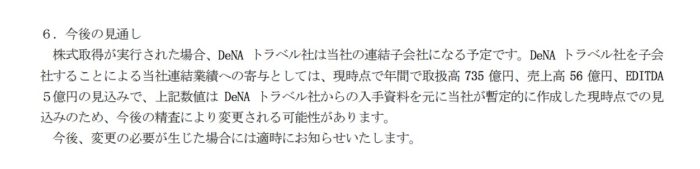

あと、次の決算からDeNAトラベルの子会社が乗っかるので

後期はプラスには働くとは思うのですが

どうしても気になることがありまして、それは

「なぜ買収価格が12億円なのか。」ということです。

DeNAトラベルより規模が小さい、旅工房(6548)も時価総額48億円です。

説明を読みますと

現時点では利益が5億円でる。と書いてあります。

ぼくがDeNA社長なら3年でもとが取れるようは値段ではぜっっったいに手放さないと思うのですが

それがDeNAがミスしたのか、エボラブルアジアの交渉がうまかったのか、裏があるのかその結果が気になります。

面白い企業なのは間違えありません。今後も楽しみですね!