IPO直後の下方修正というのは業績もさることながら

信用がなくなってしまう。という問題も発生しています。

証券会社に勧められてIPOに申し込んだ人とか自業自得とはいえなんだかなぁ。という気分になります。

9月に上場した企業が三ヶ月後に下方修正というのは

はじめから解っていたのではないか。とちょっと疑ってしまいます。

ということで、ベイカレント・コンサルティングは上場後三ヶ月で下方修正しました。

いくら何でも早すぎます。

僕は上場時何を書いたのかと以前書いたものを

読み直して見たのですが

■何で収益が上がるのか下がるのかよくわからない。

という株の銘柄分析ブログではあまり使わない「よくわからない。」で片付けていますね。

と、書きつつ「よく理解できない。」というのは思った以上に僕は多用しているような気もします。。うーーーん。

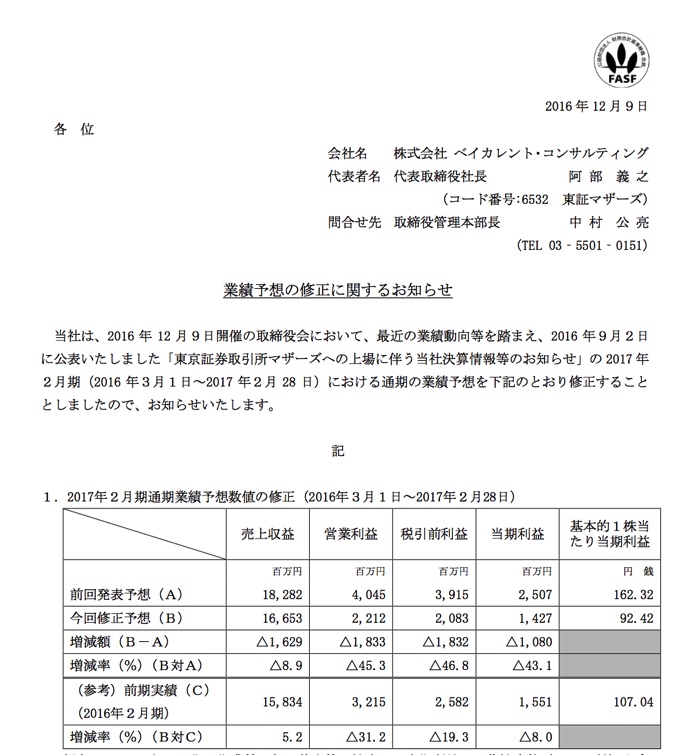

ベイカレントは2月期決算なので9/3の上場時には

第二四半期まで完全に終わってからの上場となります。

それでいて下期が予想の17%も売上が変わるというのはおかしいと思います。

では内容について読んで見たいと思います。

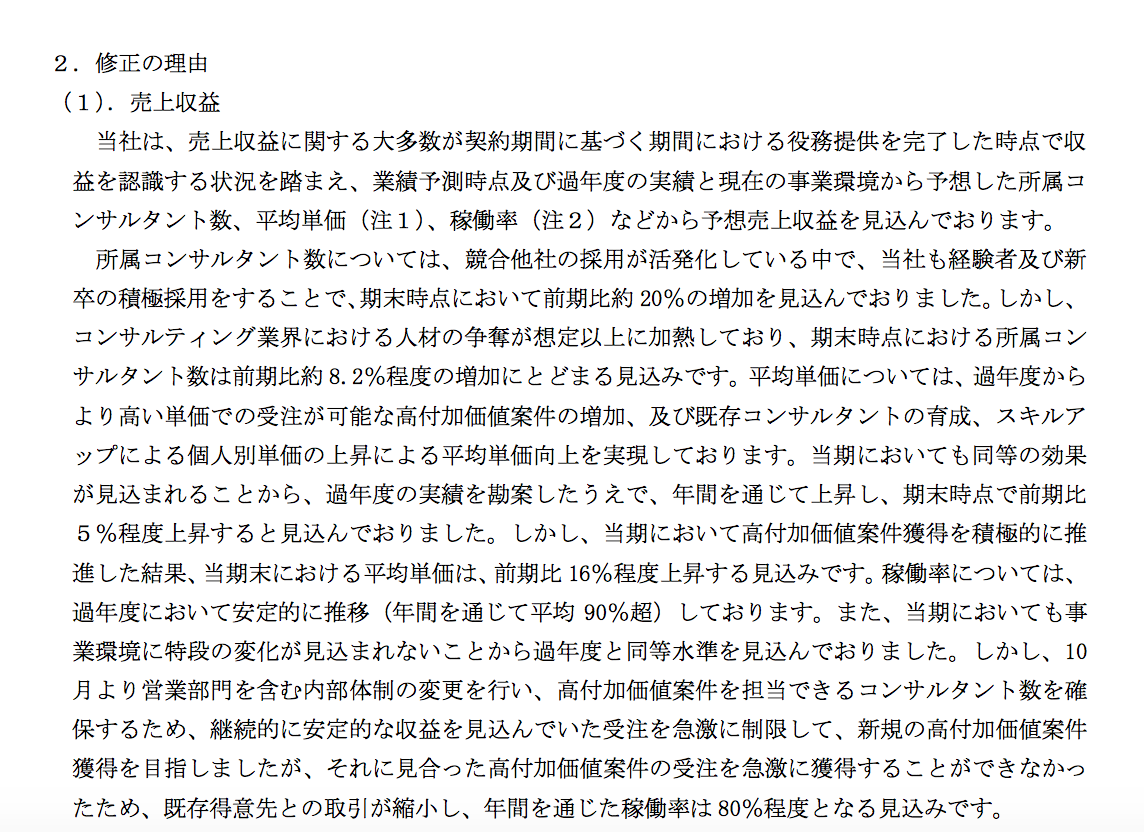

こちらが修正理由になります。

これをまとめて見ますと

■コンサルタント会社数 20%UPを目指す→8%にとどまる。

■一人当たりの稼ぐ力 5%UP→16%になる。

■稼働率 90%→80%

ということです。

これって半年経った時には解っていることではないのでしょうか。

増加数というのは下期偏重ということでしたら別ですがそういったことは一切書いていませんし

上期が終わった時には「あれ。コンサル企業数増えていない。」と解っていると思います。

それってどうなのと思うのです。

あと読んでいて思ったのは

■儲かる仕事だけ探して以前の仕事が減ってしまったら本末転倒なのではないか。

ということです。

儲かる仕事が山のようにあればいいのですが

コンサルを雇う時点でそれなりの規模がある可能性が高いはずなので

そんなに頼める会社が無制限にあるわけではありません。

しかし、それを「君の会社はあんまり儲けさせてくれないので適当に扱おう。」

として契約切られるのはなんだかなぁ。と思います。

稼働率80%ということは

上期 90% 下期70%という可能性もあります。

それだけの社員を手持ち無沙汰にしていいことは全くないとおもうのです。

それにしても、稼働していない社員は何をしているのだろうか。派遣だったら自宅待機にして給料格安に抑える戦法があるのですがそうしたら優秀な人は来るわけないし。。。

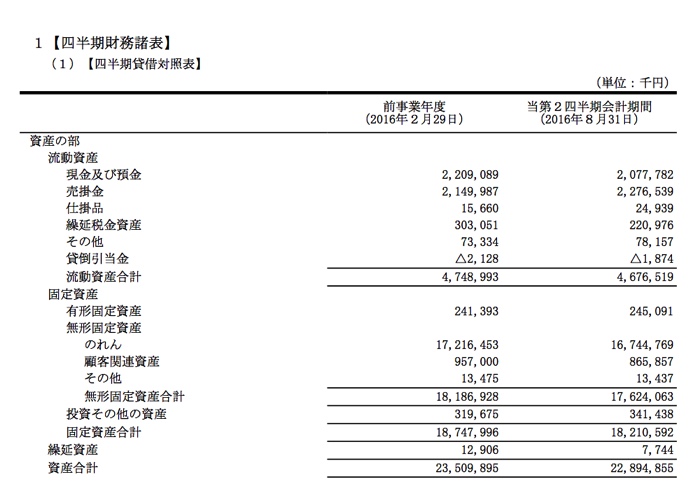

あと、今回決算短信を見て思ったのが

のれんって資産?ということです。

ベイカレントの固定資産の182億円のうち162億円はのれんです。)90%程度がのれんです。

のれんは「買収された企業の時価評価純資産」と「買収価額」との差額です。

ということは割高で買収まくったら資産がめちゃくちゃ増えるということになります。

もちろん会計上は資産ですがものすごくこのバランスにものすごく違和感を感じました。

まぁ、僕は素人なのでコンサルにコンサルすることがおこがましいと思います。

ただ、コンサルがしっかりできるのであれば決算予想も大ボラではなくて手堅く見積もってコンサルするのではないか。と思うのでありました。

追伸

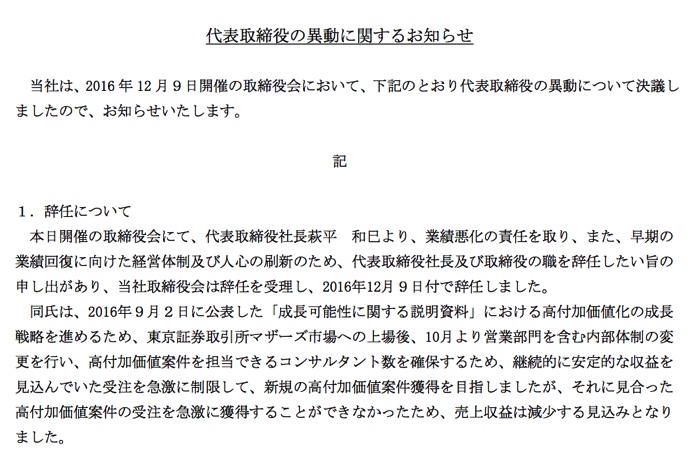

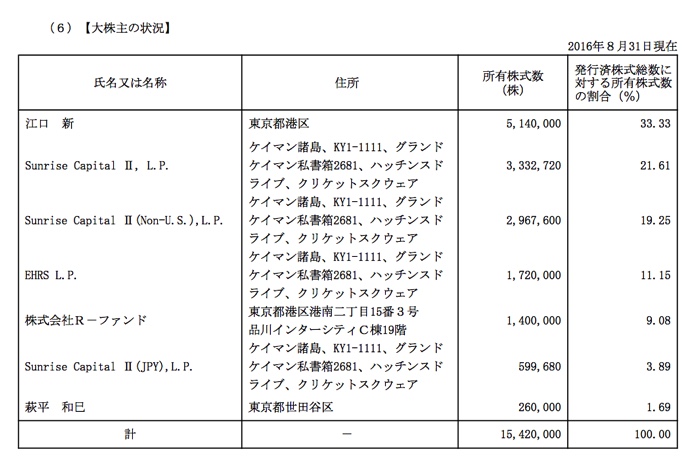

今回の件で速攻に社長が辞めましたが

上場前の大株主には現経営陣がいません。

江口さんは前社長です。

ということはほとぼりが冷めたら復帰するのかなぁ。と邪推してみるのでありました。

それにしても株主さんでケイマン諸島の会社が多いのは何を意味しているのか・・・・。うーん。

追伸の追伸

ケイマン諸島の画像を見ていたらケイマン諸島に行きたくなりますね。