日揮が下方修正を発表しました。

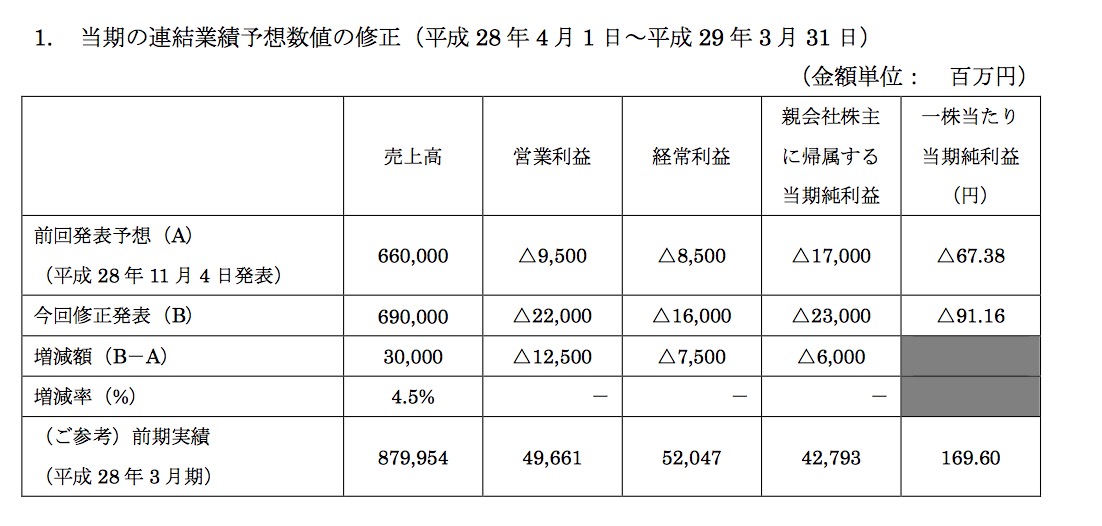

赤字が更に大きくなり230億円の赤字予想になります。

理由を見てみますと

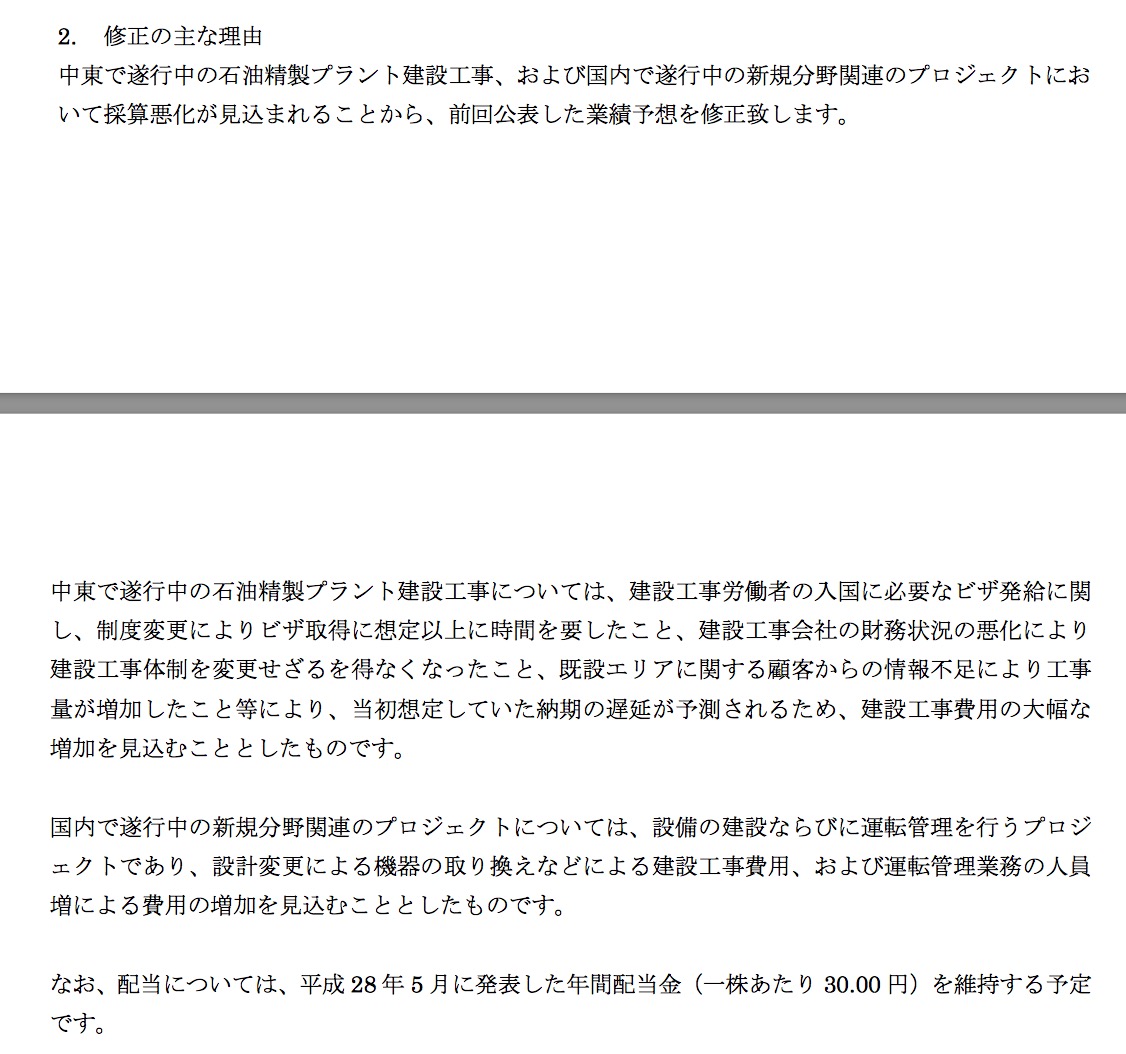

■中東の工事の建築費が上がってしまった。

と書いてあります。

日揮の工事は規模が大きいので、中東のできる業者も限られていると思うのです。

それが危なくなってしまったというのはプラント工事が世界的に少なくなってしまっているのかもしれません。

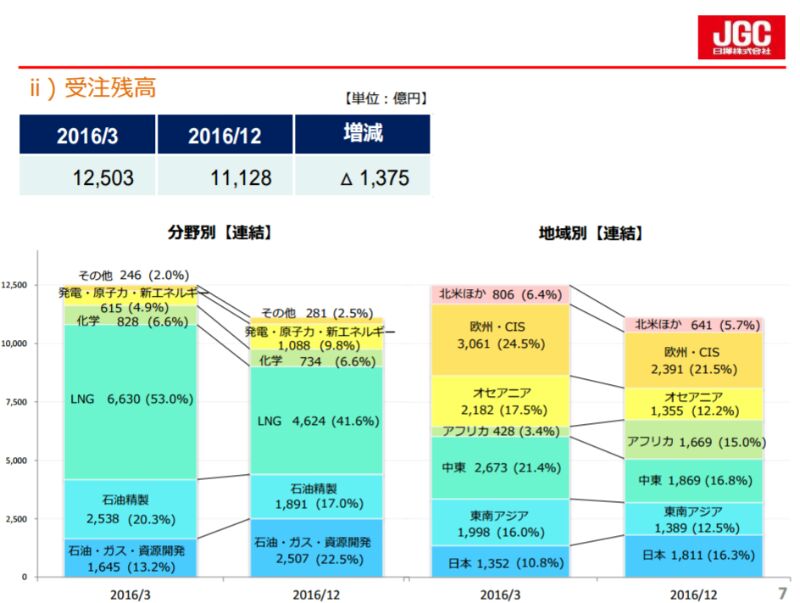

実際に日揮の工事の受注も予想以下ですし、それも日本以外の工事受注がありません。

分野としてはLSG、石油

地域としては 欧州、オセアニア

の受注残高が大きく減少しています。

経済も発展して世界的に見れば人口も増えていくのでどこかで需要は反転するとは思うのですが、それまで業界全体で我慢比べになっているところがありますね。

このようなデータを見ていると「ほんとうに世界の株は悪くないのですが、景気はいいのだろうか?」と疑問を持ってしまうのでありました。