人材派遣大手のパソナグループを調べてみました。

パソナは人材派遣、請負、アウトソーシングなどいろいろな事をしています。

ベネフィットワンの親会社でもありますね。

株価は軟調ですが業績は順調に伸びています。

派遣の利益<ベネフィットワンの利益

なので、福利厚生はいい商売なのですがわかります。

さて、日本の景気を測るのにパソナの求人の推移をみたらわかるのではないか。と考えたのですが

■パソナ自体の成長率を考えていないではないか。

■日本の人口で考えたら 若い人<<リタイヤ層 なので求人が大幅に悪くならないのではないか。

とも思います。

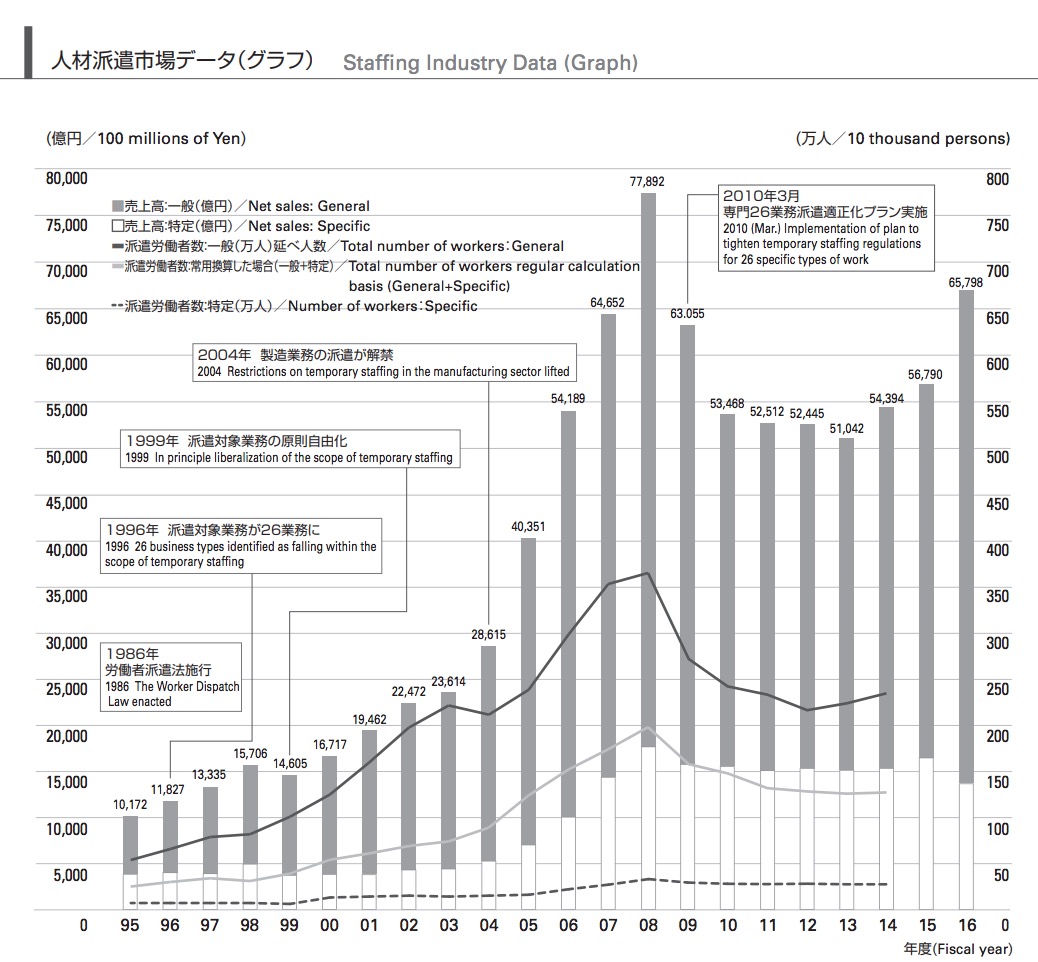

あと、パソナの資料を見ていると日本の派遣の歴史がわかります。

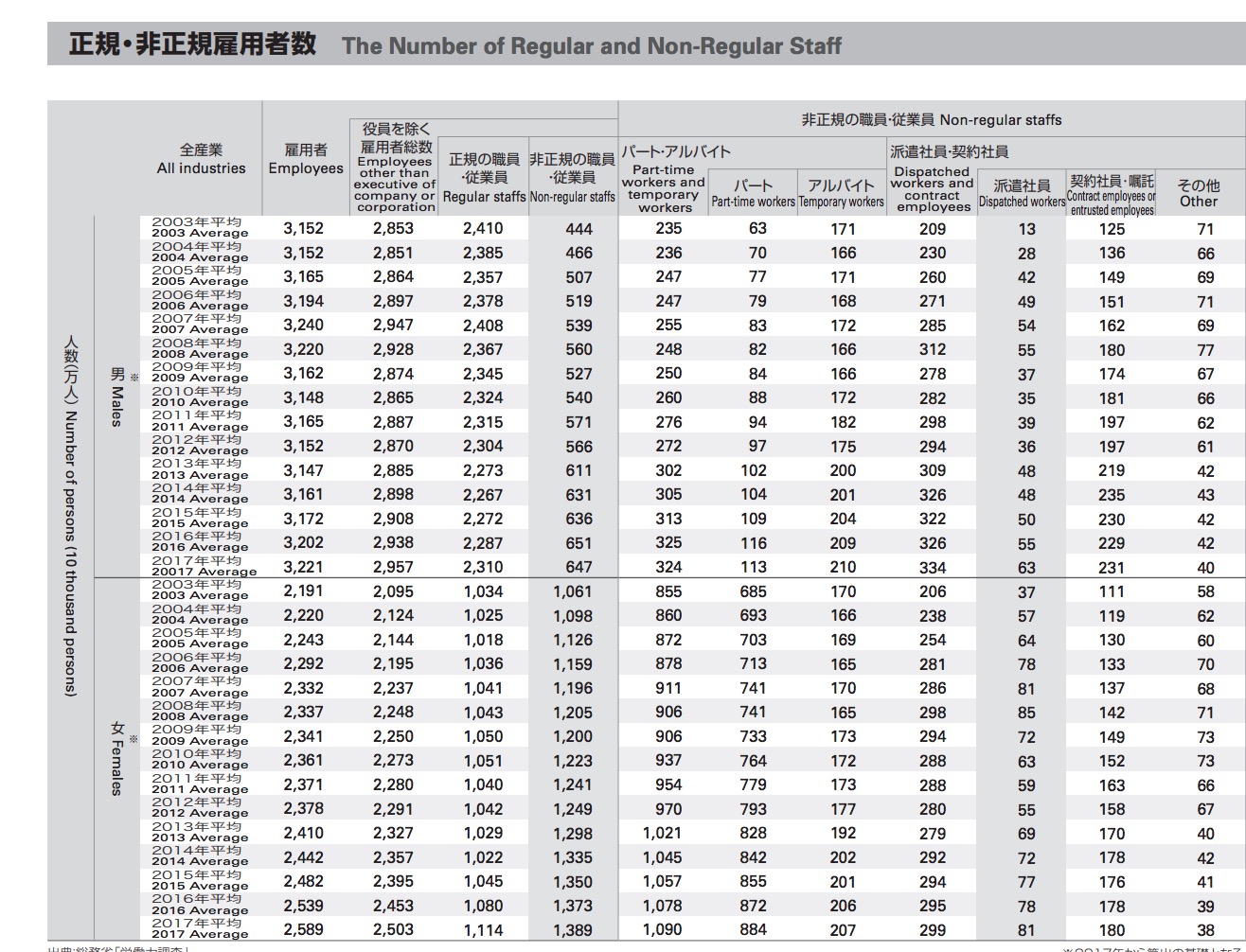

たとえば、日本の平均給与も物価が上がらないというニュースをよく見ますが

■正社員が増えなくて給与伸び率が低い派遣、パートが増えているのだから当然なのでは。

と、どうしても思います。

あと派遣の歴史をみると「2004年の製造業解禁」というのが業界飛躍の転機になっていますね。

ぼくは派遣増加の流れが不景気以外に止まるとは思えません。

景気は循環するので仕方ないのですがあまり望みたくないものです。

とはいえ「むかしは良かった!今の制度をなくせ!」といって懐古主義になってもむかしに戻る事はないわけですので、むかしより自分で自分を磨かないといけない時代なのかもしれません。これは投資にもいえる事かもしれませんね。

これからも楽しみですね!