ドラッグストア、ゲンキーの決算が発表されました。と言いましても16日に上方修正を行ってますので予想通りの決算になります。

上方修正の理由としましては

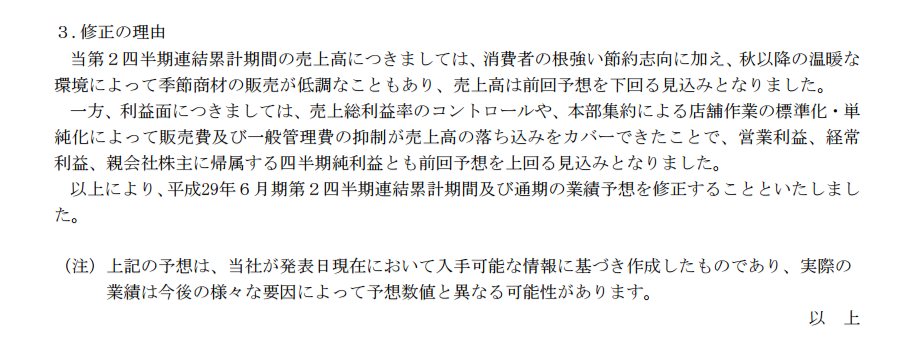

■売上は予想以下になってしまったけど、売上利益率のコントロール、販売費及び一般管理費の削減によって利益がでました。

と、書いています。

販売費及び一般管理費/売上計算 を計算してみます。

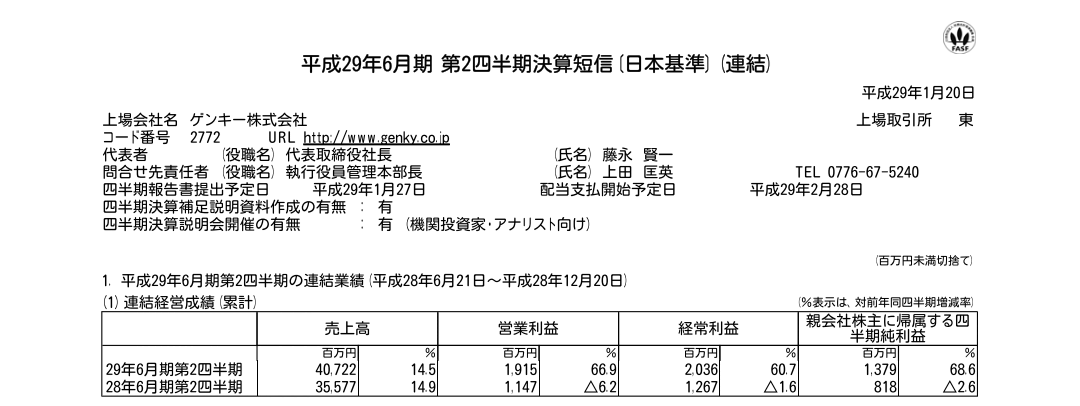

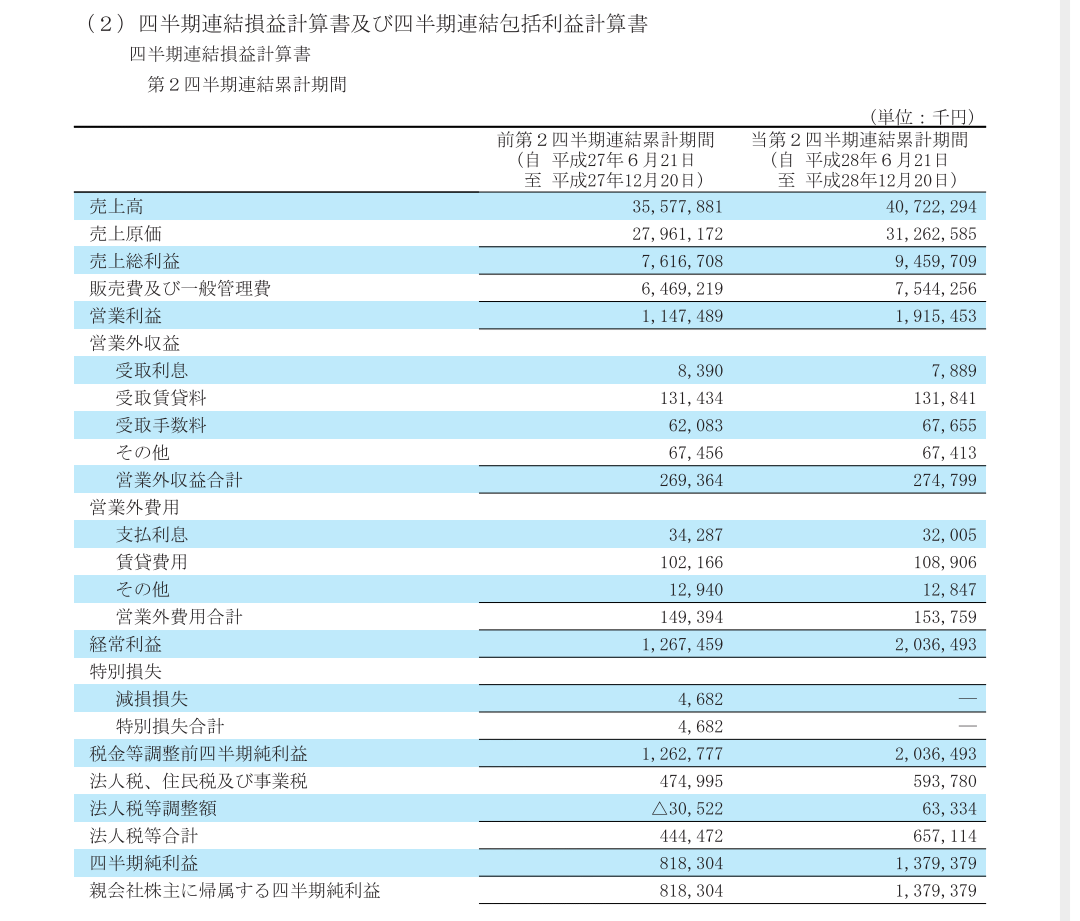

前期 6469/35577=18.1%

今期 7544/40722=18.5%

あれ?おかしい!今、なるほど、今期の方が販管費下がってますね。と書きたかったのですが去年より上がっています。

では

売上原価/売上ですとどうでしょうか?

前期 27961/35577=78.5%

今期 31262/40722=76.7%

と原価は下がってます。

そう考えたら商品をスケールメリットでやすく仕入れた事ができたので利益率が大幅に向上したのかな?と思います。(でも、なぜ販管費について書いたのでしょうか。それは通期になればわかるのかもしれませんね(^_^;))

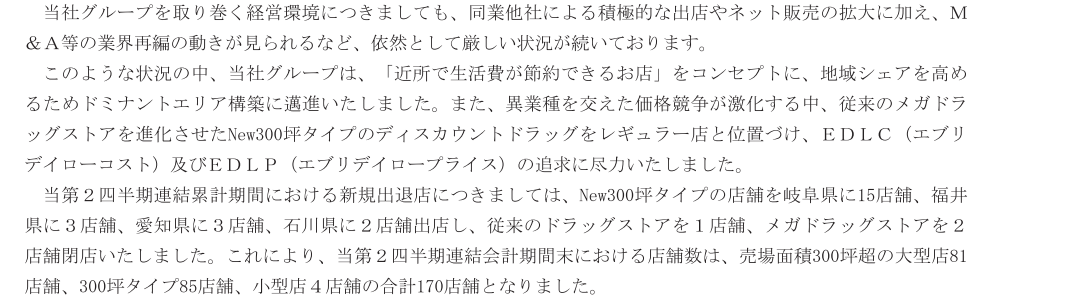

店舗数は

+23店舗

-3店舗

20店舗プラスで合計170店舗です。

ゲンキーが他のドラッグストアより株価の伸びがあるのは『スギドラックやマツモトキヨシなどと比べて店舗数が少ないので伸び率が高い。』ということがあるのかもしれません。あと、ゲンキーが得意としている北陸地方はライバルよりも地域の事を良く知っているので出店がうまくいってるのかもしれませんね。

上期のベースでいけば通期も達成できると思うのですが、こんなにもドラッグストアができてどこかでつぶしあいがないのかとも思います。

思いながらも、全然閉店ラッシュとか聞いたことがないのでまだいけるのかな?とも思います。

これからも地域のドラッグストアとして頑張ってほしいですね!