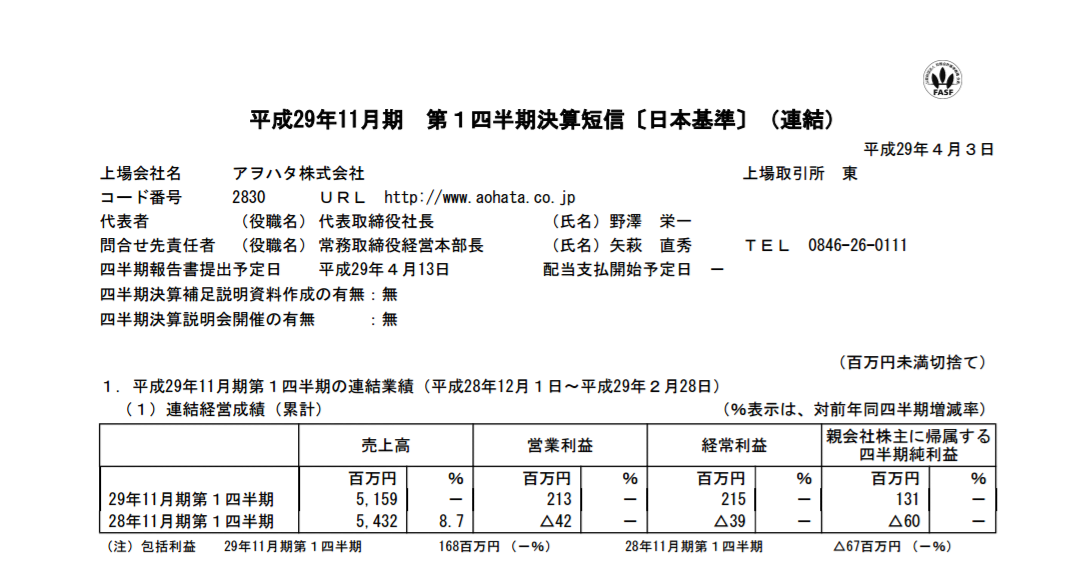

ジャムの会社アヲハタの決算です。

焼きたてのパンに美味しいジャムをつけて食べるとそれだけで気分が上がりますね。

売り上げは減少しても利益は伸びています。

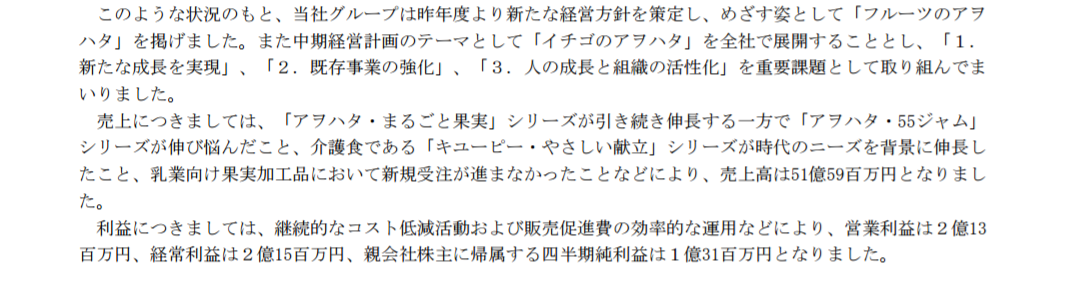

内容としましては、乳業向け果実加工品がうまくいかなかったもののコスト削減したと書いてありました。

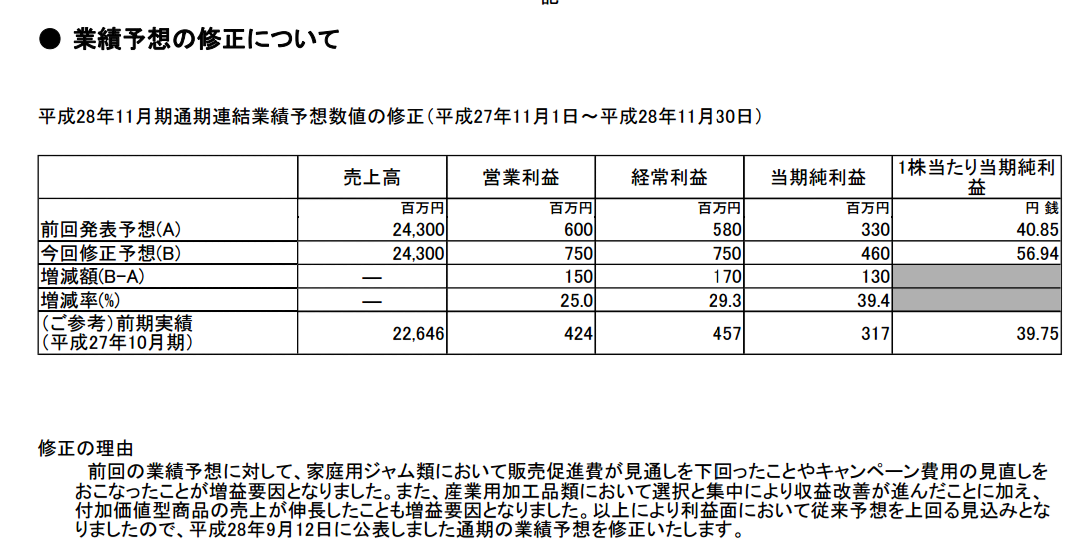

これではよくわからないということで三ヶ月前の上方修正の理由を改めて読んでみますと「産業用ジャムについて選択と集中」を行なったと書いてあります。

これで利益率がよくなり今回の決算に繋がったのかもしれませんね。

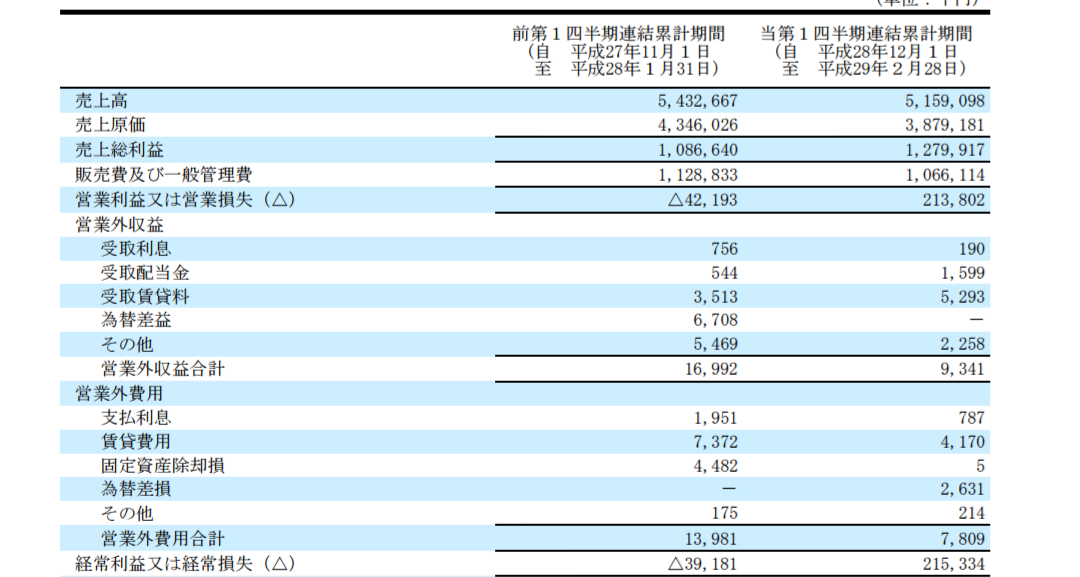

確かに売上原価/売上も販管費/売上もよくなっています。

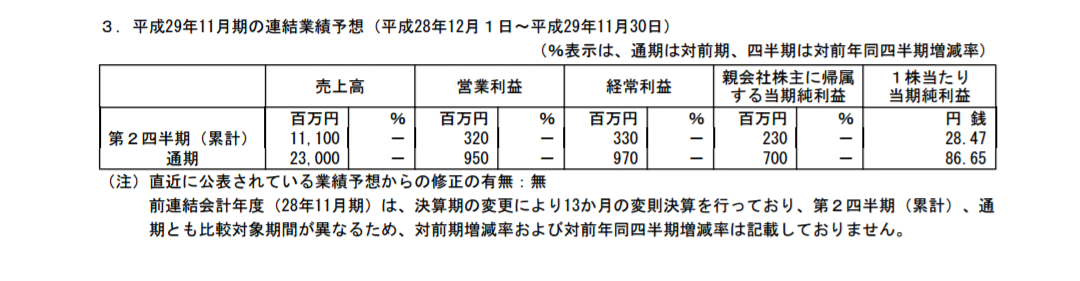

さて、業績を見ていると通期はよくわからないのですが上期は上方修正の可能性があるのではないかと思うのです。

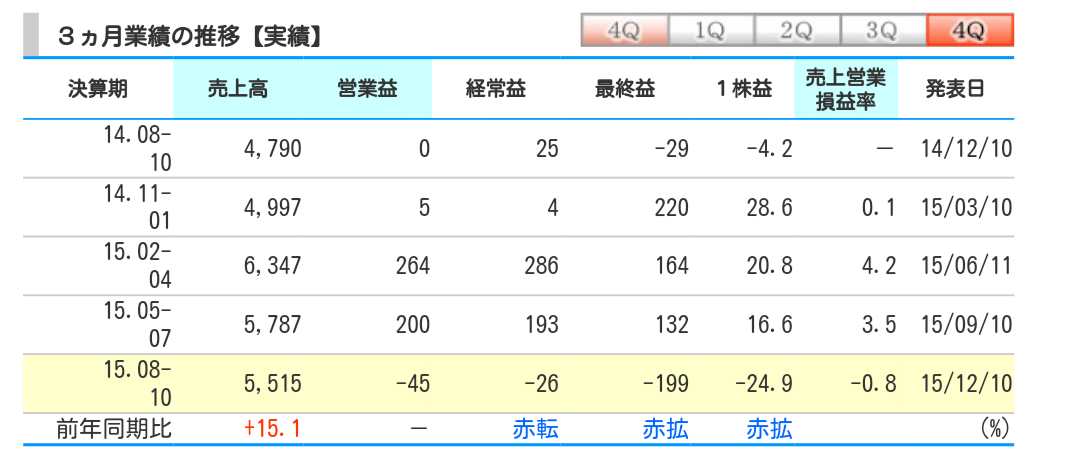

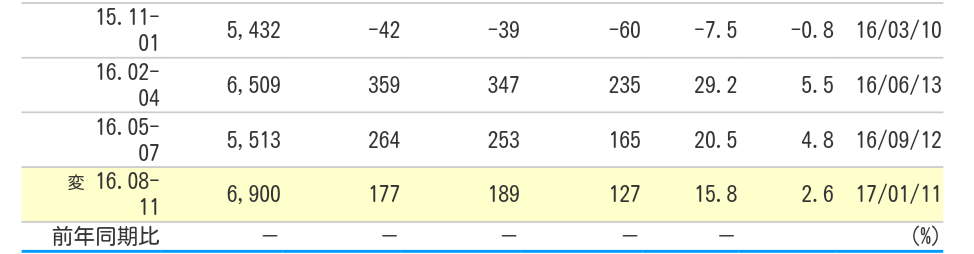

と言いますのも過去を見てみますと1Q(11月〜1月)より2Q(2月〜4月)の方がいいのです。

2014-2015

2015-2016

今年もこの法則が続くなら上方修正になりますね。

これで売上が回復すれば大きく伸びるとは思うものの「ジャム」がこれから大きく伸びる事ってあるのかな?とも思います。ジャム業界よくわかっていないのですみません^^;

そう思うと「ジャムの新商品」を考えられる方って既に色々と出尽くしている部分もあるので本当に大変なのではないかと思うのでありました^^;