株で成功している方の方法の一つに

高配当銘柄に投資というのがあります。

確かに高配当というだけで(会社が無理していなければ)割安ということですし、毎年配当をしっかりだす事自体優良銘柄の証なのかもしれません。(もちろん例外もありますよ。あくまで大半の銘柄です。)

それに3%くらいが10年続いたらそれだけで税金考慮しても約24%もらえるわけですので貯金と比べたらリスクはありますが優位性はありそうです。

JTが今月初めから株価が下落して

利回りが4.85%ほどになってきています。それにしても増配続いているのは素晴らしいですね。

JTは言うまでもなくタバコの会社ですがタバコがいやがられる世の中であっても業績は安定していますね。

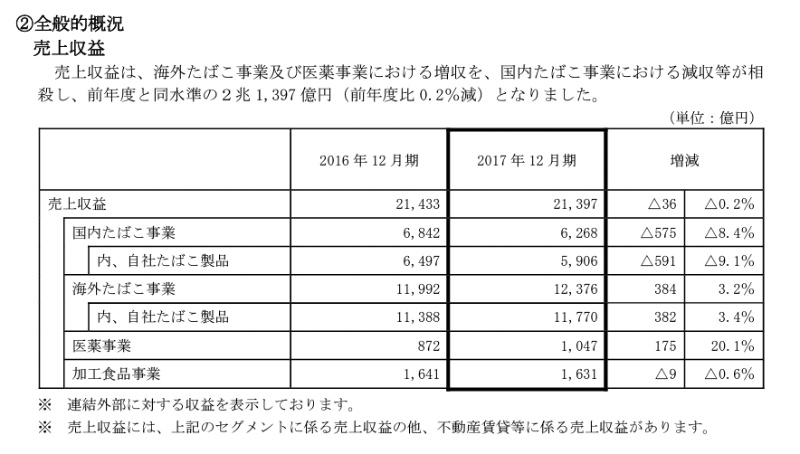

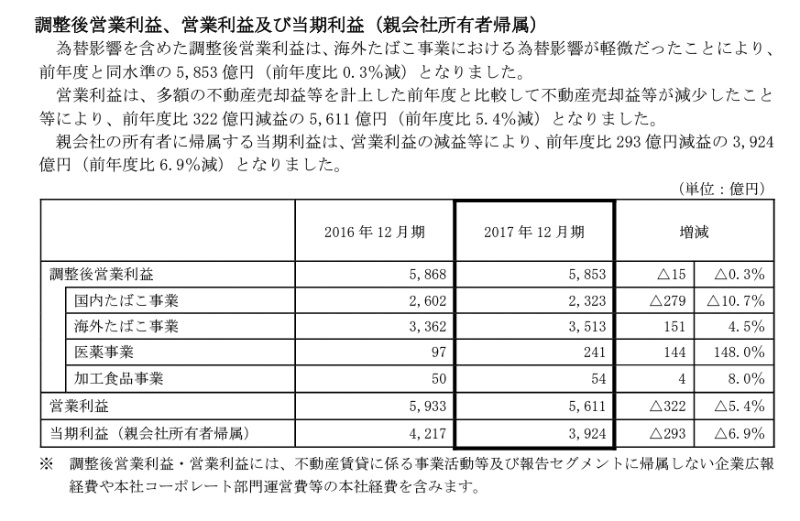

売上をみてみますと、国内たばこの減少を海外たばこがカバーしようとしていますね。

利益でみてみても同様ですが医薬事業の伸びが目立ちます。

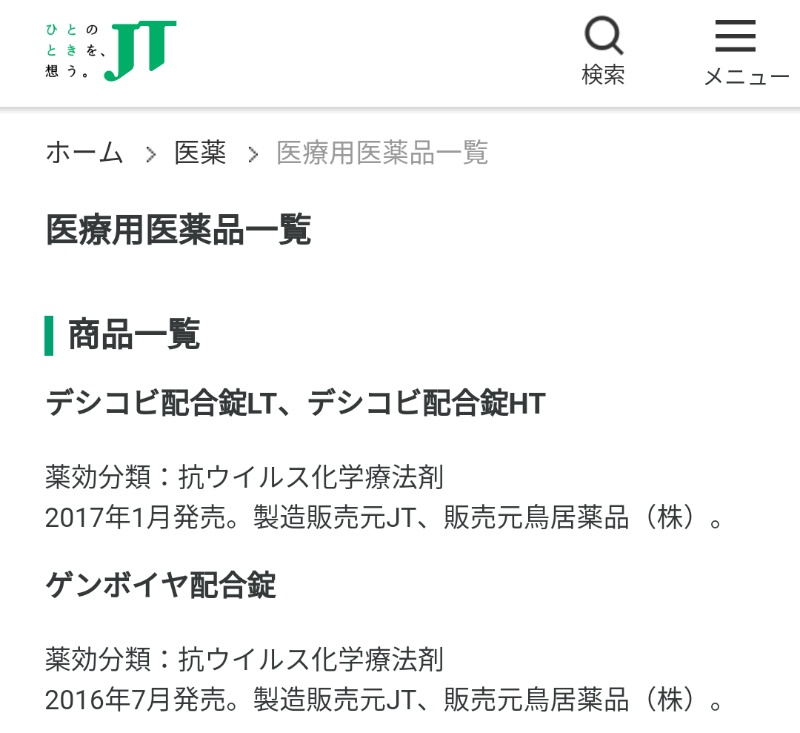

去年発売された薬が業績UPに貢献しいるのかもしれませんね。

ではなぜ高配当株のJTが売られるのかといいますとアメリカ債の利回りが高くなっていることが原因の1つだと思います。

日本人「5パーセント!凄い高配当!」

アメリカ人「債券が3%なら無理して株にしなくても米国債でもらった方が安全なのでは?」

と考えているのかもしれません。

なにせ、日本市場は外国人が大型株のメインプレーヤーなのは疑いようもないことです。(ぼくは日本に必要なのは英語教育よりも投資教育だと強く思うのですがその話はまた機会があったら書きますね。)

でも、この利回りでつぶれることのない企業が放置されるものなのか?とも思います。

今後の展開が楽しみですね!