JTを調べてみました。

最近良く話題にでる銘柄ナンバーワンの1つですね。

現在JTは利回りを超えてきました。

https://kabutan.jp/stock/chart?code=2914

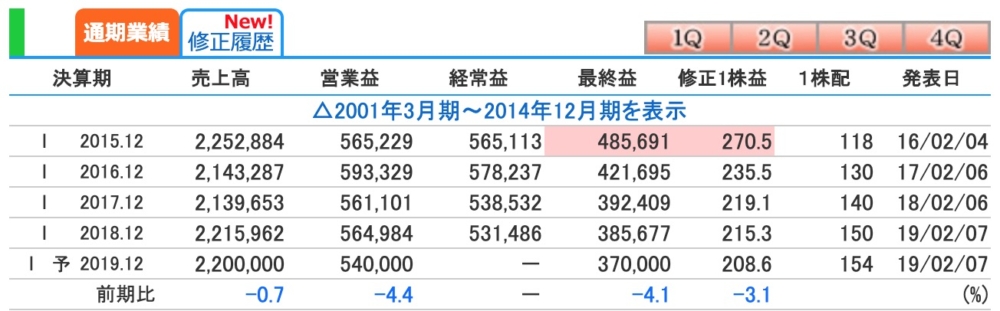

外国人が売っているのかな?とは思うのです。配当がなかなか下支えになっていません。

配当を払うのには利益が必要で今のところは問題ないのですが

https://kabutan.jp/stock/finance?code=2914&mode=k

年々「1株益」と「1株配」が近づいているところは気になる所です。

そこでJTのビジネスモデルを改めて1Qの決算をみながら勉強してみようと思いました。

(*注意*以下書いている内容は本当に基本部分のみですm(..)m)

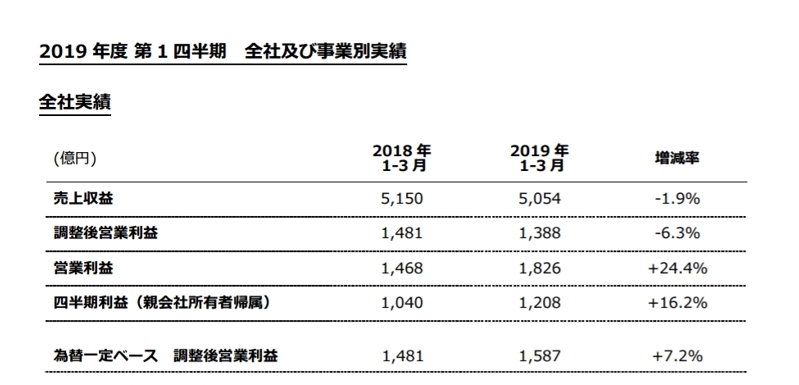

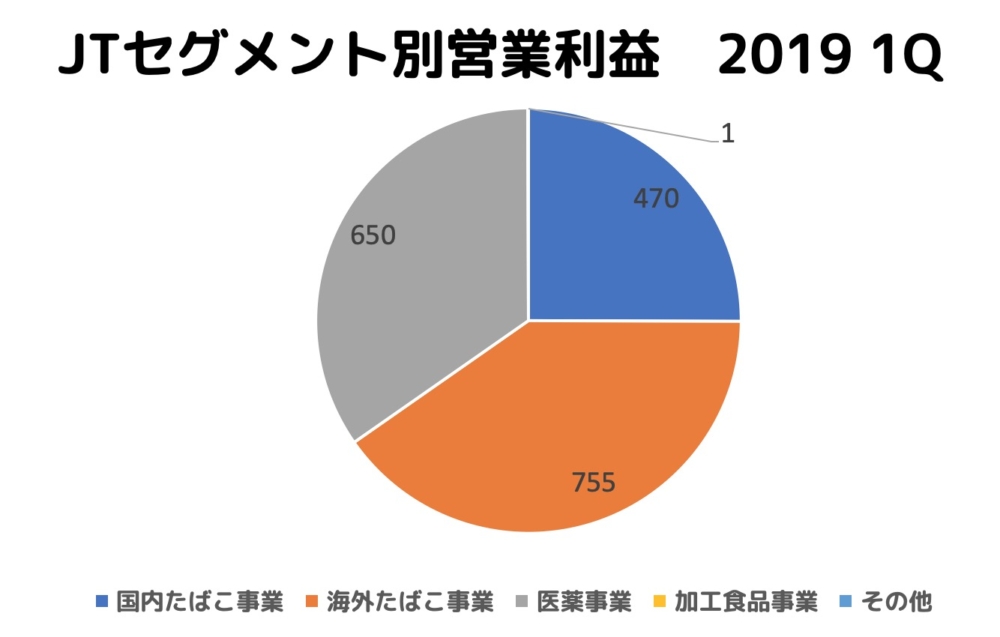

1Qでは5054億円の売上がありまして

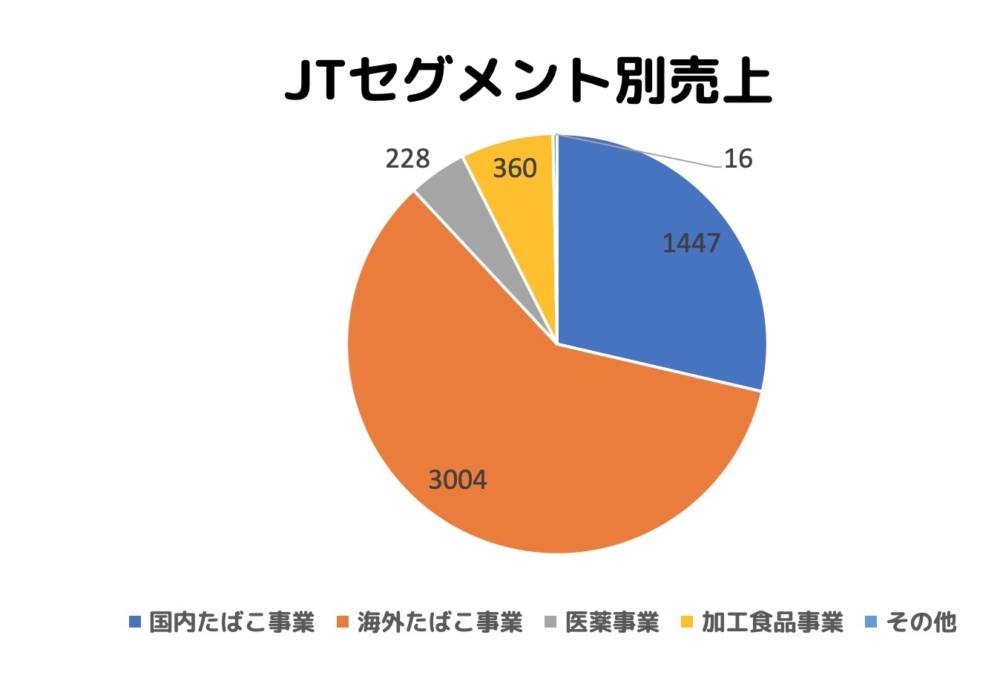

セグメント別に調べてみますと

半分以上が「海外たばこ事業」です。日本では「税金高い」とか「たばこ吸う人減っている」とかあるのですが、JTを評価する時は海外事業を一番に見る必要がありますね。

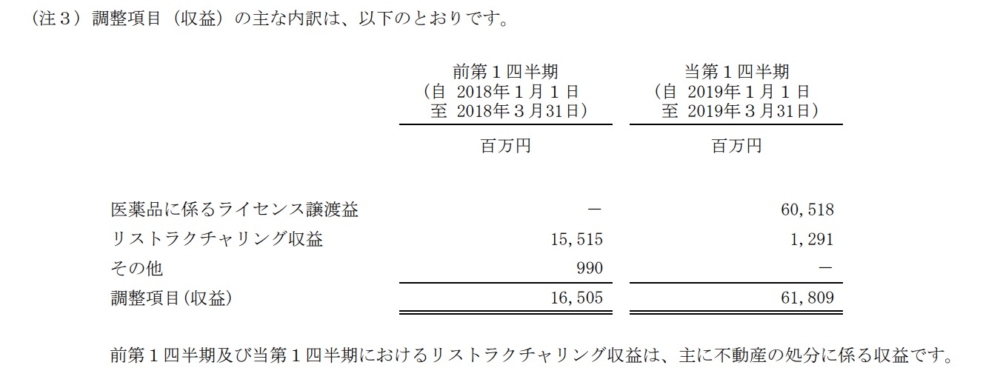

営業利益は「医薬事業」で稼いでいますが

これはライセンス譲渡益が600億円入っていますので

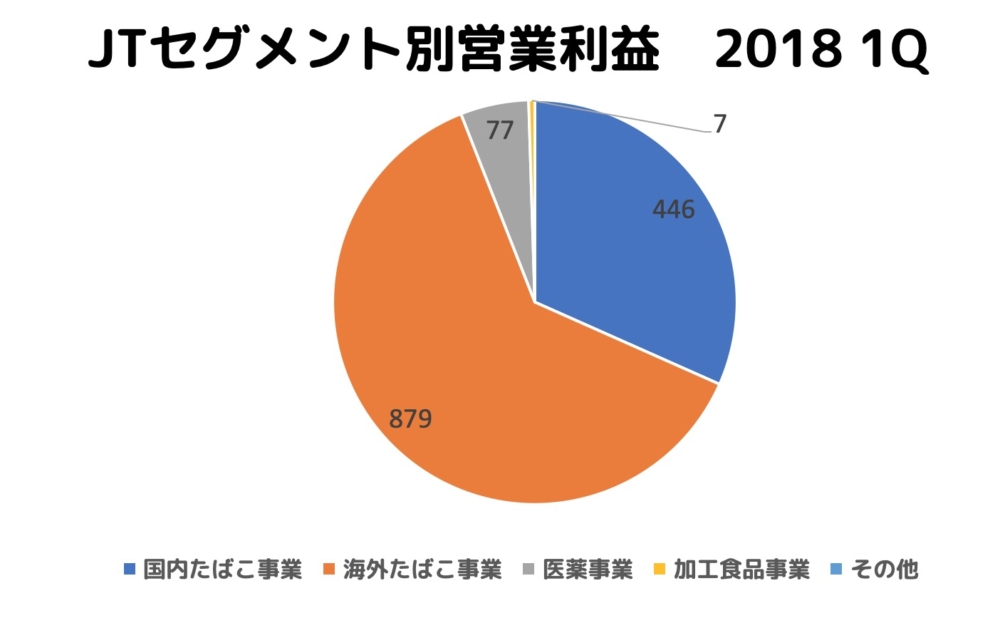

実際の利益を調べるなら去年みたいな割合になりそうです。

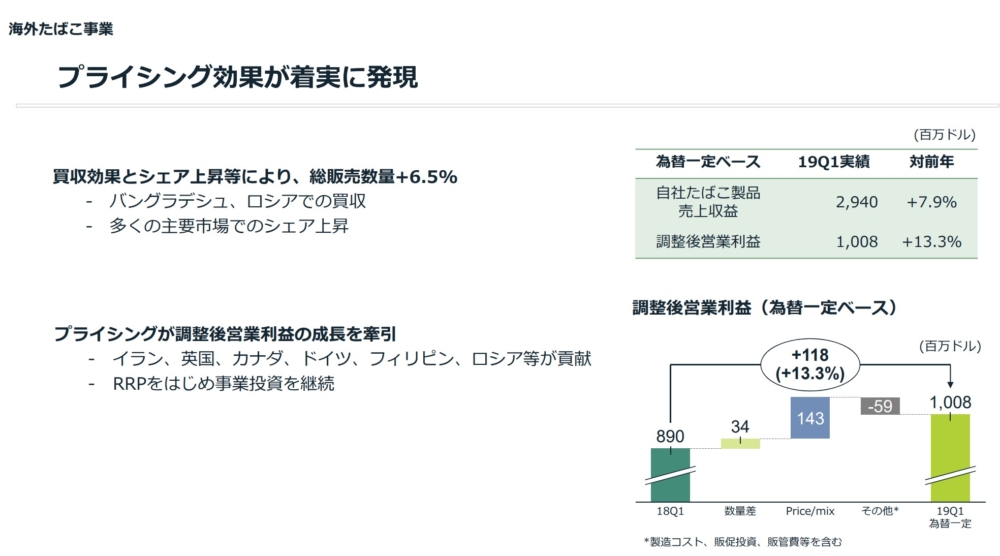

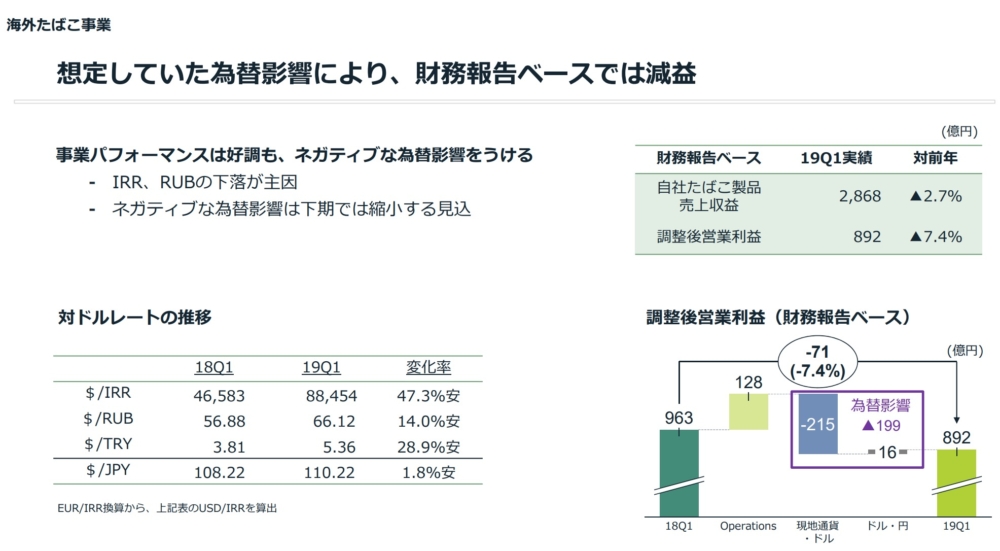

では、その海外事業はどうなのか調べてみますと

売上本数ともに伸びています。ロシアの企業の買収効果もありますね。

ただ為替の影響で減収になっています。

IRRはイラン・リアル

RUBはロシア・ルーブルですね。

ざっくり調べた結果、株価はともかく、JTの顧客の海外はアメリカなどではなく新興国が多いので経済発展が進めば嗜好品のたばこはまだ成長するのではないか。と感じました。ただ、この調子で増配するにはだんだん大変ではないかとも思いました。

今後の展開が楽しみですね。