クリアルを調べてみました。

クリアルは不動産ファンディング事業を展開しています。

ネットで簡単に小口で不動産に投資できるのと

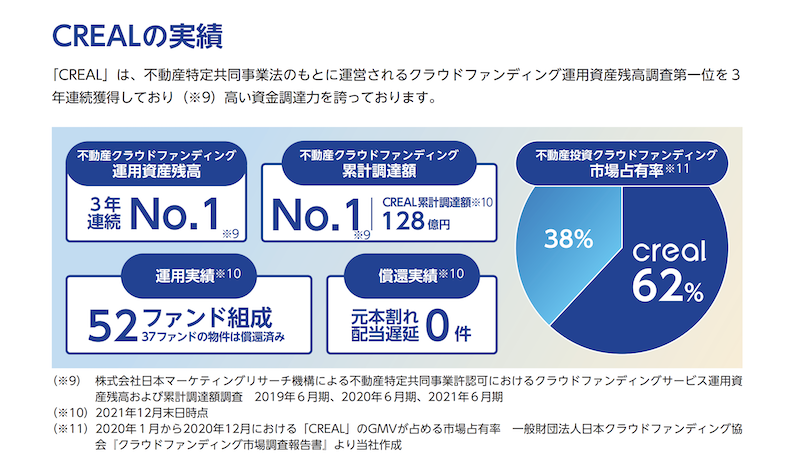

シェアをしっかり獲得できているのが強みですね。

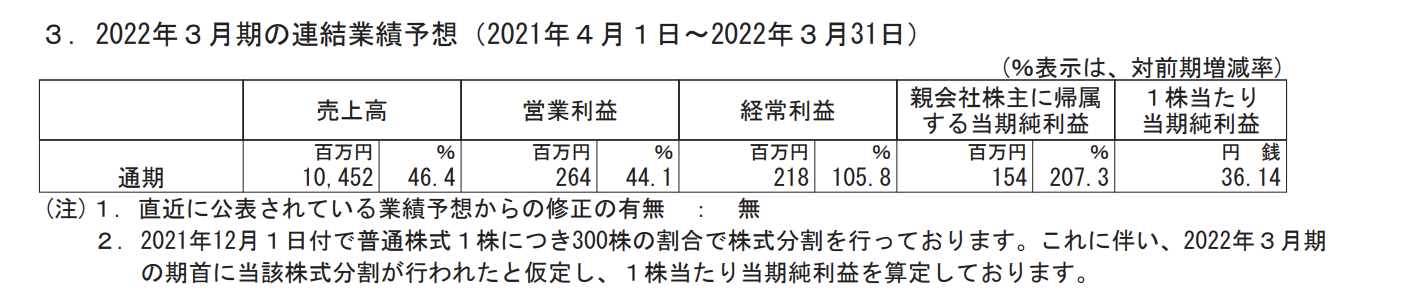

今期業績予想は経常利益2.1億の予想ですが

3Qまでに4億円ですので

前期上方修正&今期見通しでPERが大幅に変わる可能性がありそうです。

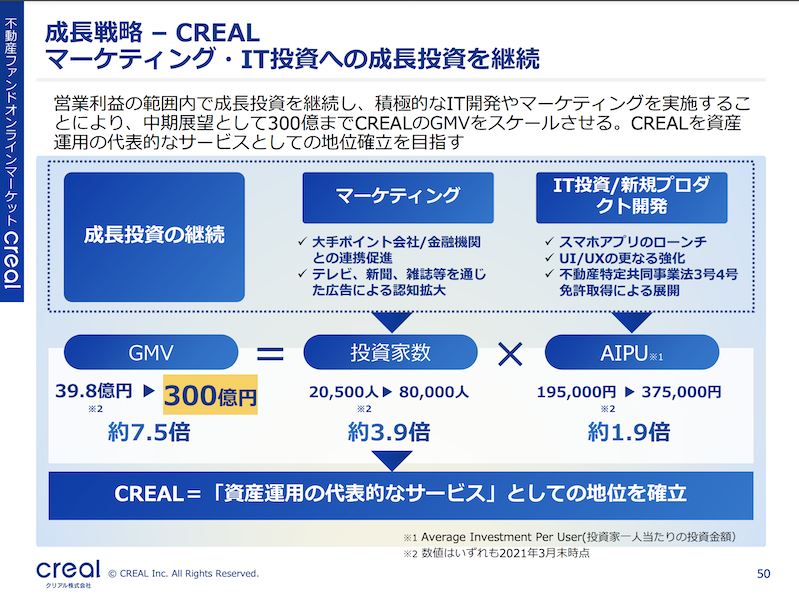

ただ、あえて気になるところをかきますと累計投資家登録会員数の伸び率が今期鈍化しているようにもみえます。

会社の成長戦略をみると投資家数を増えすのを第一に考えていますので、この部分をしっかり増やせるのかがカギになりそうです。

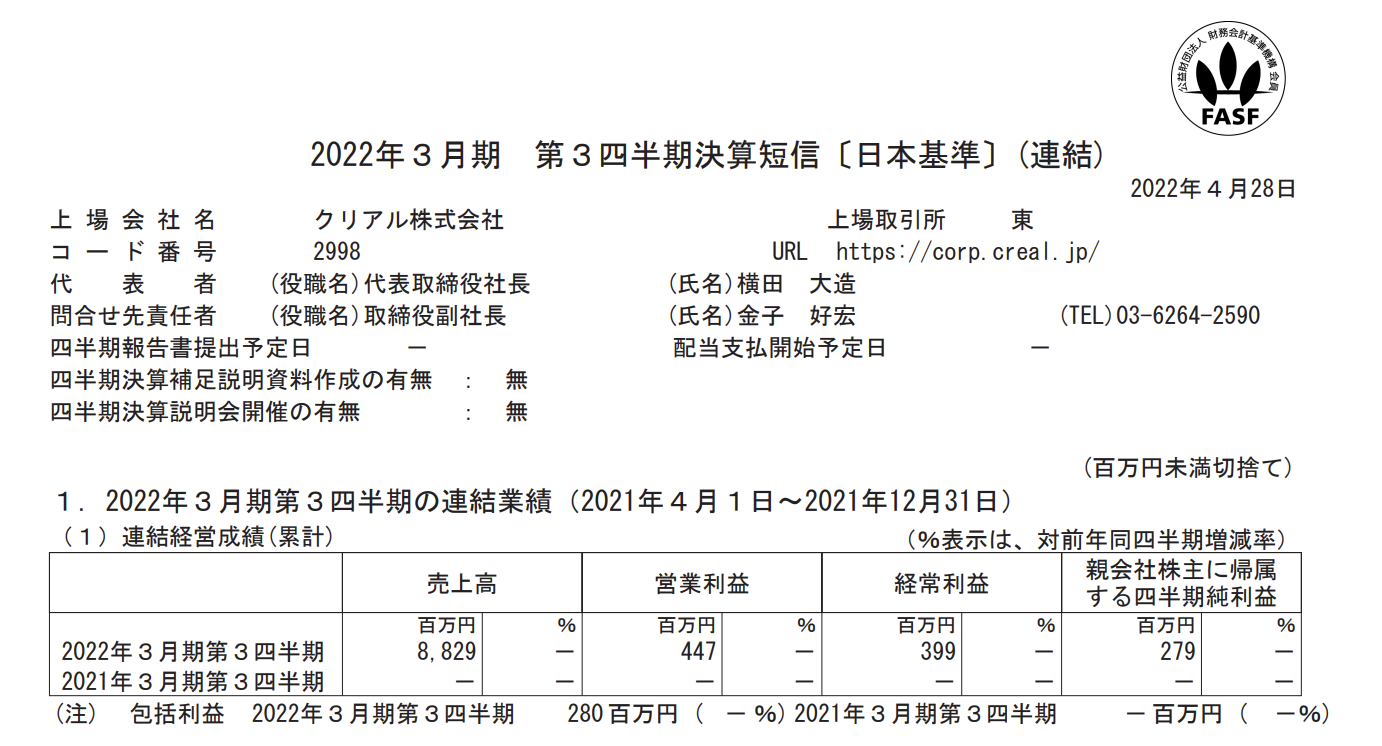

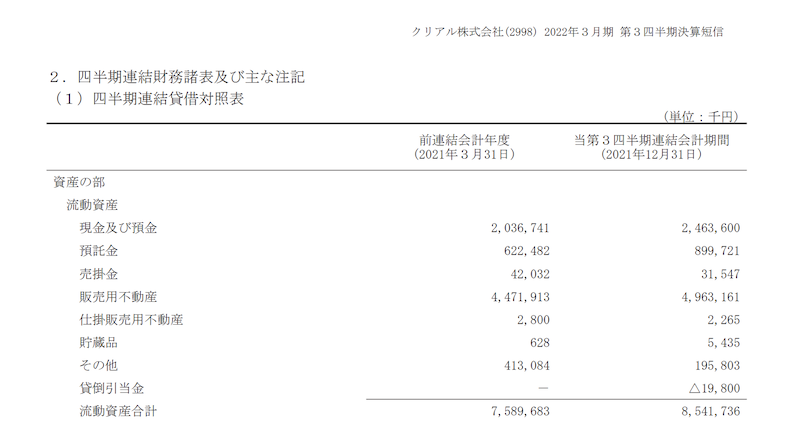

あと、短信の不動産の伸びが9ヶ月で10%しか伸びていないのは売上の伸び(46%成長)と比べて増えていないのは気になるところです。

とはいえ不動産ファンディング市場は伸びていますのて伸びしろはありそうですが、まだまだ心配と思う人も多いように思います。

その心配と思う人をどこまで変化させれるのかがカギとなりそうです。

これからの成長が楽しみですね。