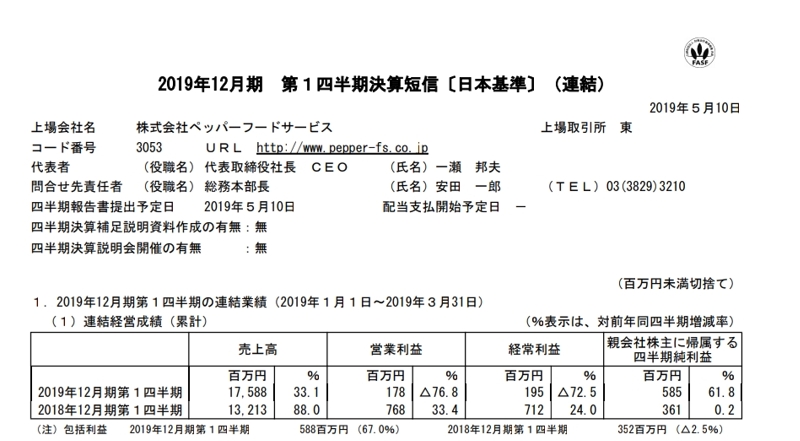

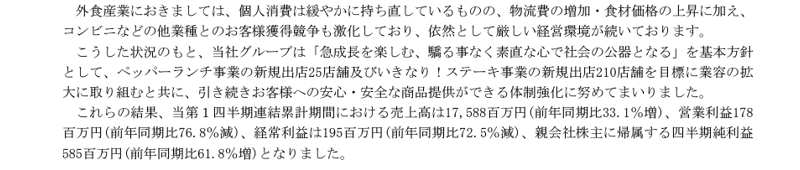

いきなり!ステーキのペッパーフードサービスが決算を発表しました。利益が大幅に減っています。

さて短信のいきなりステーキ事業を読んでいますと

あまりネガティブな書き方はしていませんね。^^;

さて読んでいますと

「上期業績予想は未達になるのでは?また企業もそれをわかっているのではないか?」

と思う事がありました。

(追記 と、書いたものの「3月末は3ヶ月前と比べて40%売上が伸びる兆候がないのでは?」との事で「肉の在庫」は一週間ほどしか置いてない可能性がたかいので、4月にはいり大繁盛すれば挽回可能です。わかりずらい書き方で申し訳ございません。)

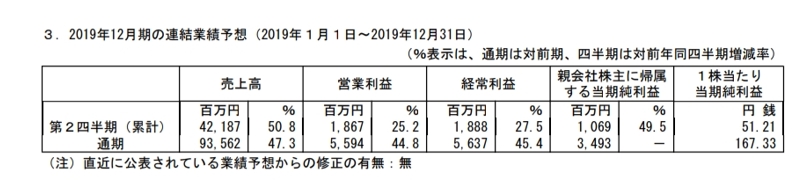

会社予想ですと

2Qは421億-175億=246億売上が必要になります。

1Qと比べて 246/1750なので40%ほどの増収が必要になります。

新店もありますし、キャンペーンもありますので売上は伸びるかもしれないですが1つ気になることがありまして

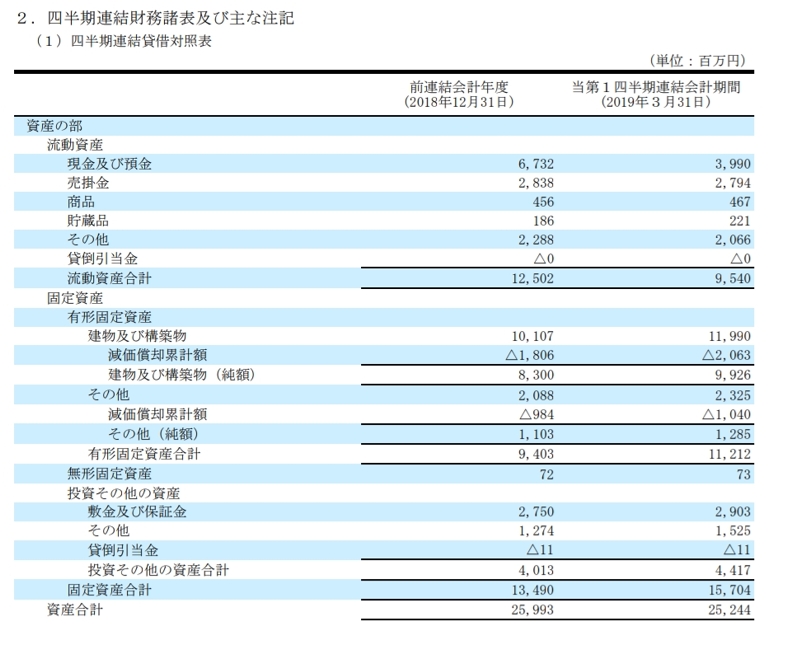

3ヶ月前と比べて「商品」がほとんど伸びていません。

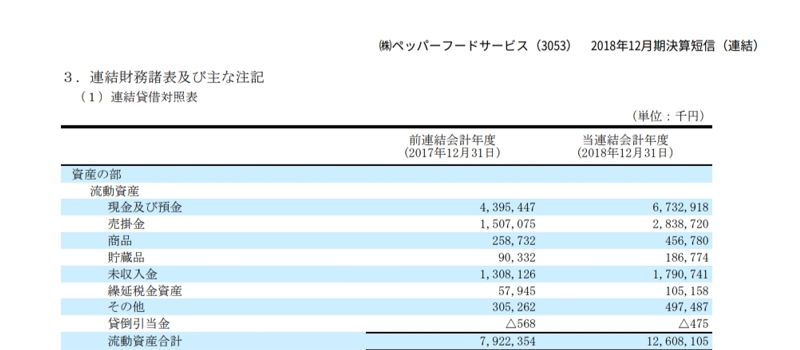

ちなみに1年3ヶ月前は

ですので

2017.12 2億5800万円

2018.12 4億5600万円

2019.3 4億6700万円

になっています。

となると2Qはあまり伸びないのがわかっているのような気がします。

2Qで挽回するならお肉の在庫は増やているはずですし、

個人的には「無理とわかってるならブロンコビリーみたいに1Qで下方修正した方が誠実な対応」だと思うのですが。。

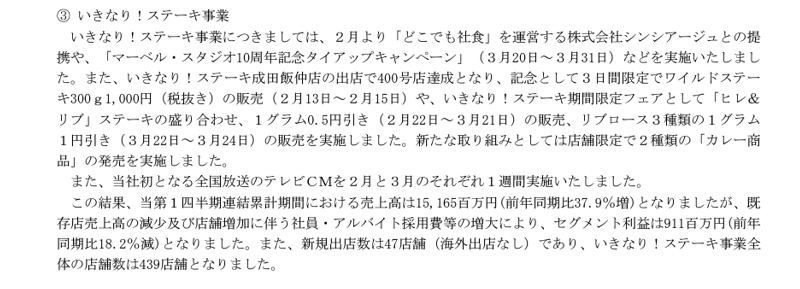

今期いきなり!ステーキは210店の出店を予定しており

1Qでは47店舗オープンしています。

店舗は10%のほど増えているのに在庫はほとんど増えていないのは、お店大丈夫なのかなぁ(特にフランチャイズ店舗)とは思います。

減速した場合、ブロンコビリー・鳥貴族など新店開発を抑える事が多いのですが、その判断がない(遅い)のは、いろんな意味でワンマン社長なのかなと思いました。(ただワンマン社長が悪いとは思っていません。)

とはいえ、お肉の在庫は3月末のデータですので奇跡の挽回成功が4月にあるのかもしれません。

今後の展開も注目ですね!