空中店舗フィルパークのフィルカンパニーの決算です。

Number 001 2017.04.15 決算発表 1Q

正直言いまして見た目はあまり良くありません。

あまり利益を生んでいないように表面的には見えます。

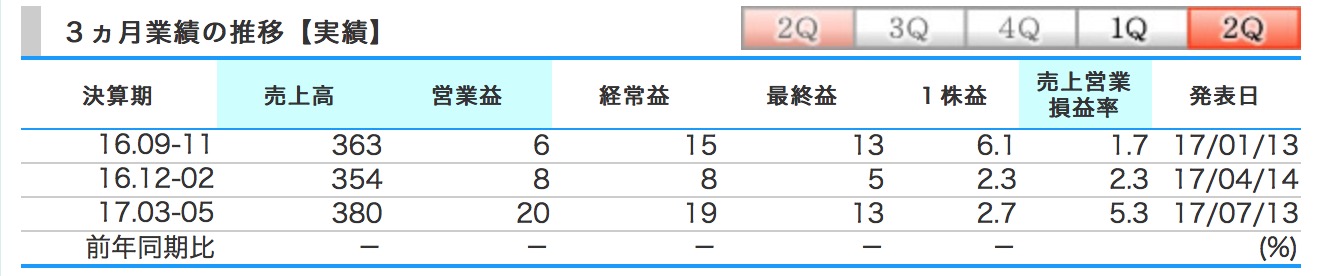

しかし、受注高、受注残が掲載されていまして受注が去年の4倍以上になっています。

このペースで増えていきましたら 66*4=26.4億将来売上が見込める会社になりそうですし、去年の受注は1Qより2Q-4Qであったと考えられますのでさらに上乗せもあるのかもしれません。(計算通りにいかない事もたくさんありますが^^;)

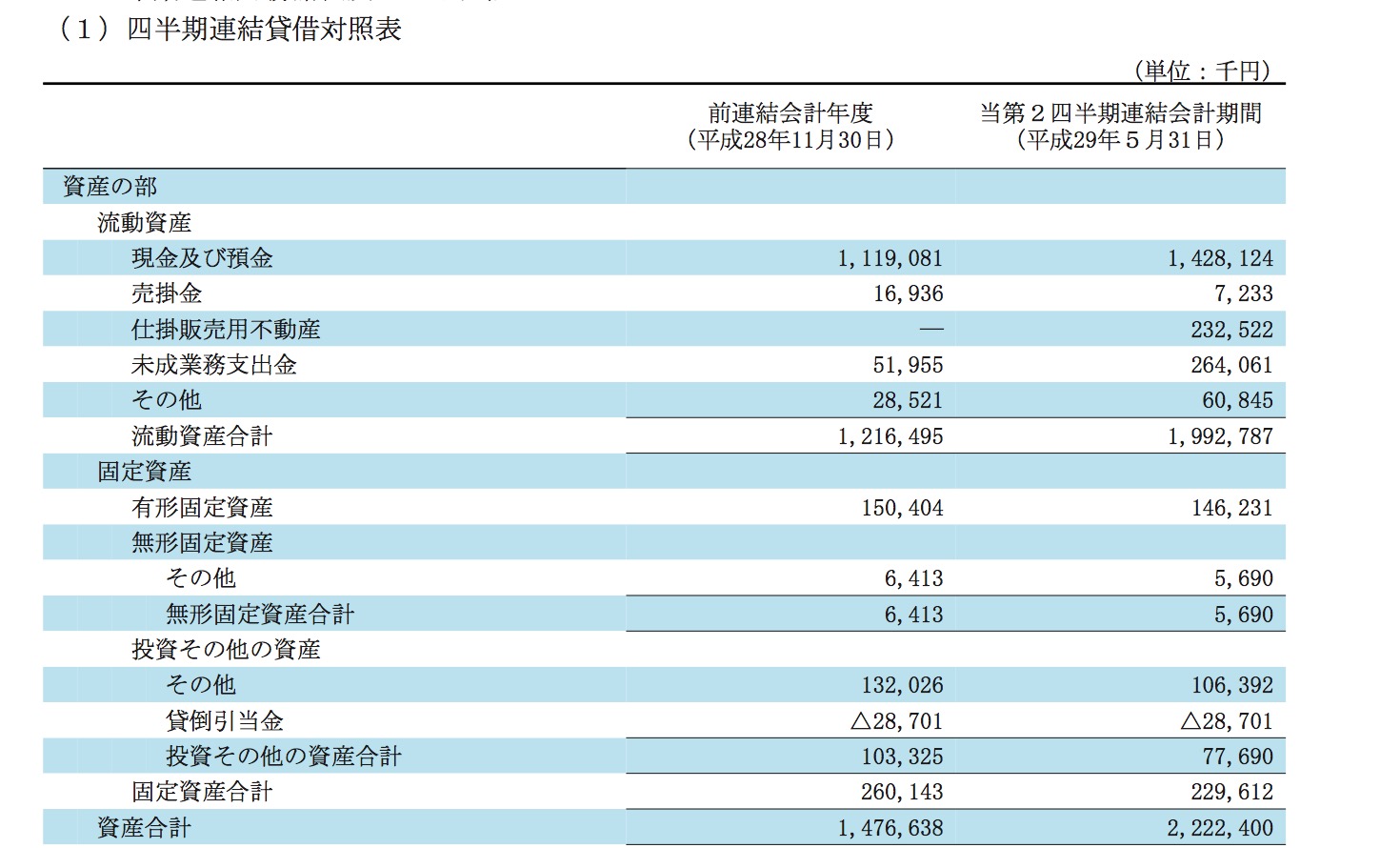

後、今後の参考になるのかならないのかわかりませんが「未成業務支出金」と将来の売上って関係性があるのかな。と気になります。

「未成業務支出金」の説明はこちらにて。

前の4Qは少なくて今回の決算と考えると

今回戻しているというのは2Qがどの数字を出すのか気になるところです。

ただ、株価としては直近下がったとしても4/15現在PER50は結構割高に表面上は見えます。

上方修正した時にどの水準まで利益が上がるのかの考え方によって今の株価水準に対していいか悪いか評価が分かれそうな決算でもありますね。

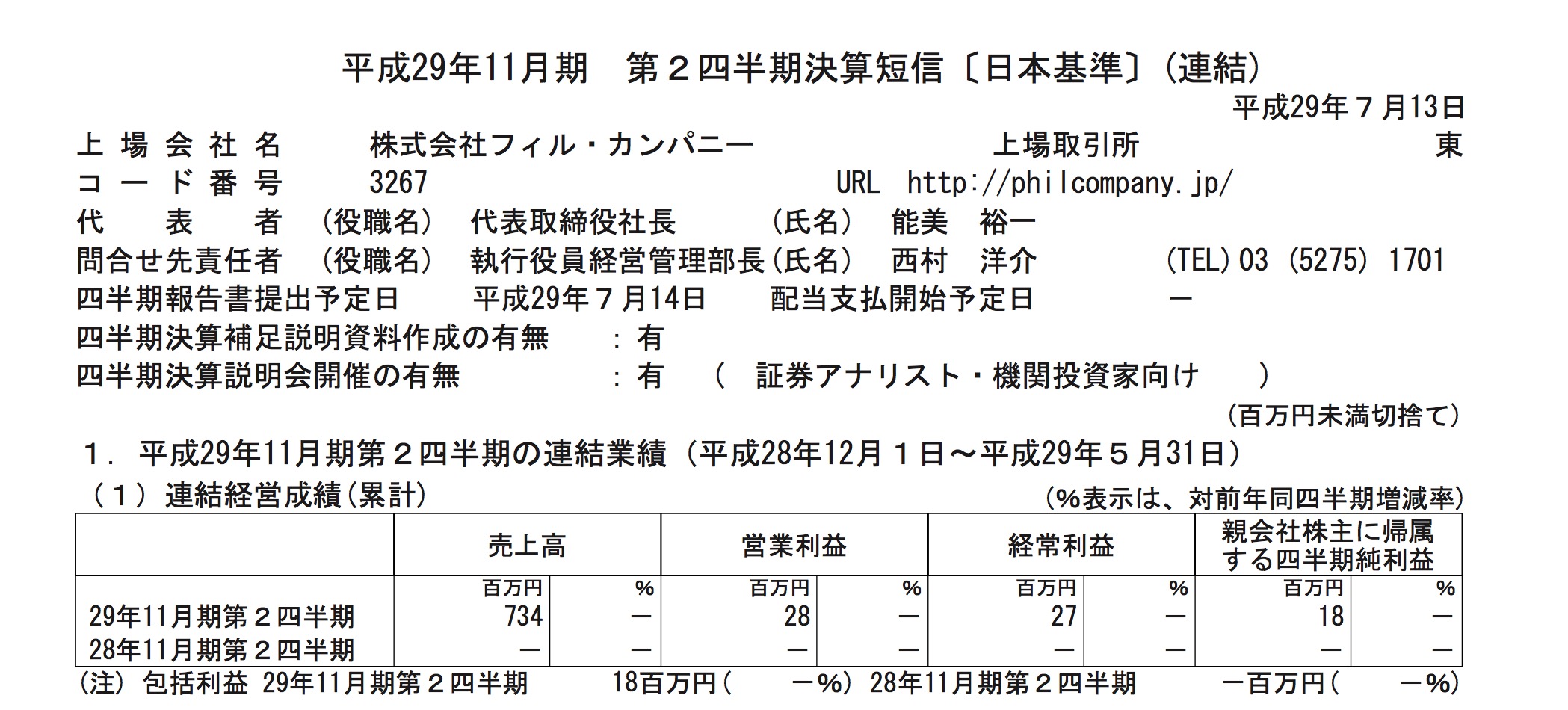

Number 002 2017.07.13 決算発表 2Q

空中店舗を展開しているフィル・カンパニーの2Qの決算が発表されました。

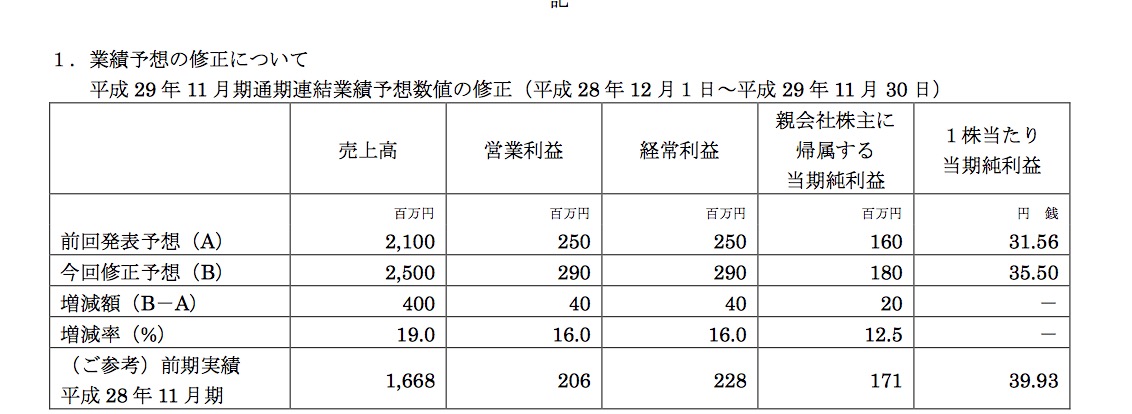

前回「見た目は悪いかもしれないけど中身はそんなに悪くないのでは。」と書きましたが上方修正が出ましたね。

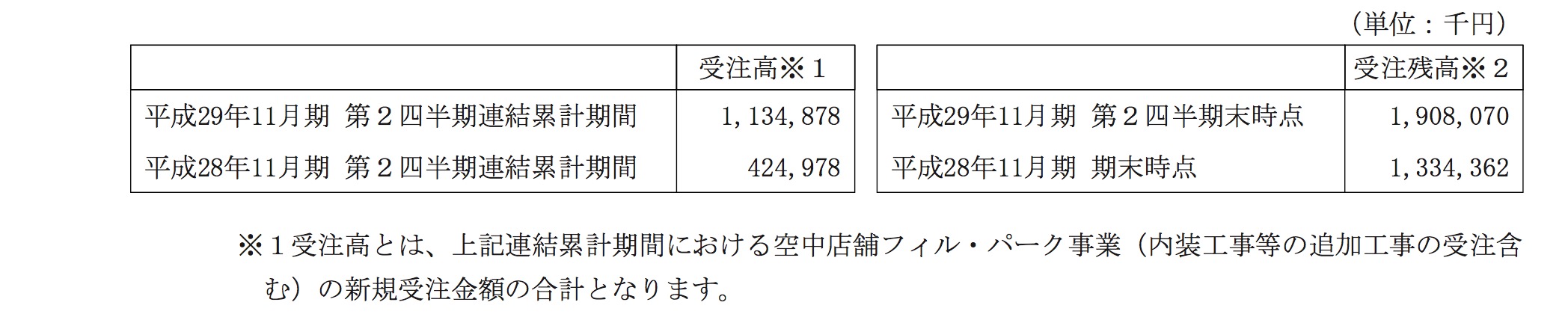

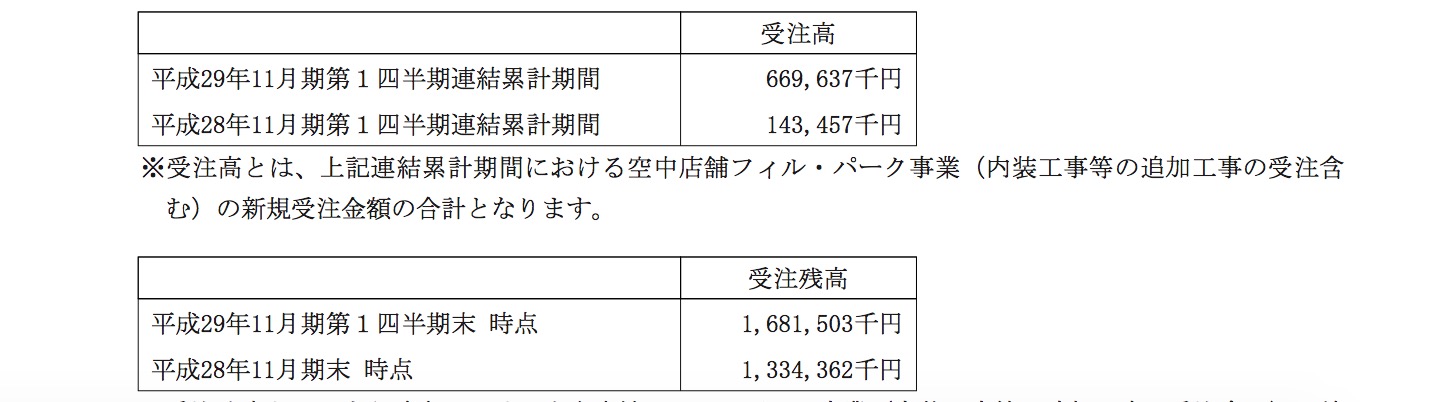

今回の受注を比べてみますと

2Q

1Q

受注額は2Qは1Qに比べて若干落ちたものの去年と比べたら高水準になっています。この水準は6億平均くらいかと思いますので今回の上方で織り込んだ分になるのかもしれません。

また、フィル・カンパニーは自社で土地を買って開発という新業態を初めまして、こちらのこれからの進展も気になるところです。

開発残高=仕掛販売用不動産になりますね。

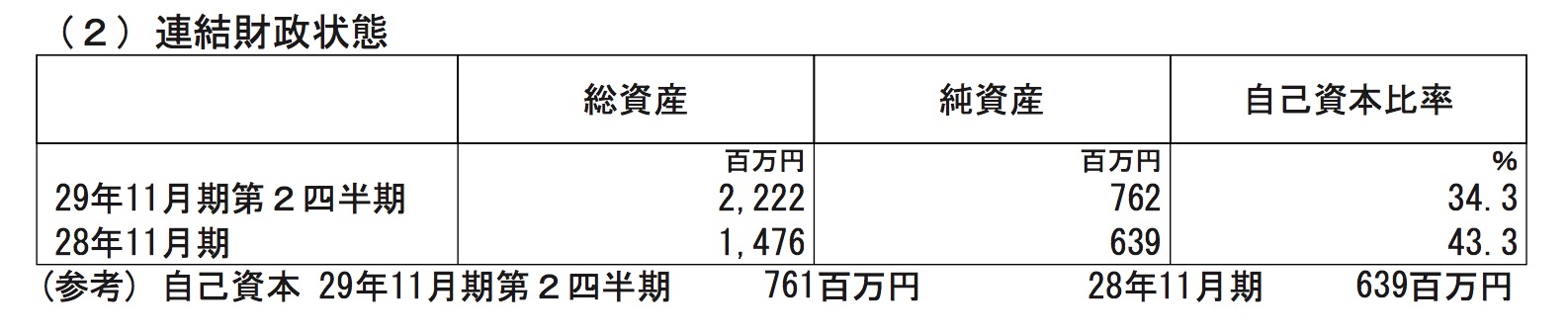

確かに自社の土地で行えば儲けも大きくなりますがスピードが早いと自己資本比率が悪化してしまいますので注意が必要だったりします。

ということで 前期7.3億 ですので 後期17.7億とかなりの下期偏重になりますが

このペースが続けば来期も更に大きく成長するのではないか。

と半年後の事を書くと鬼に笑われそうですね。あと、半年後の自己資本比率も新業態によってどうなるか注目しています!

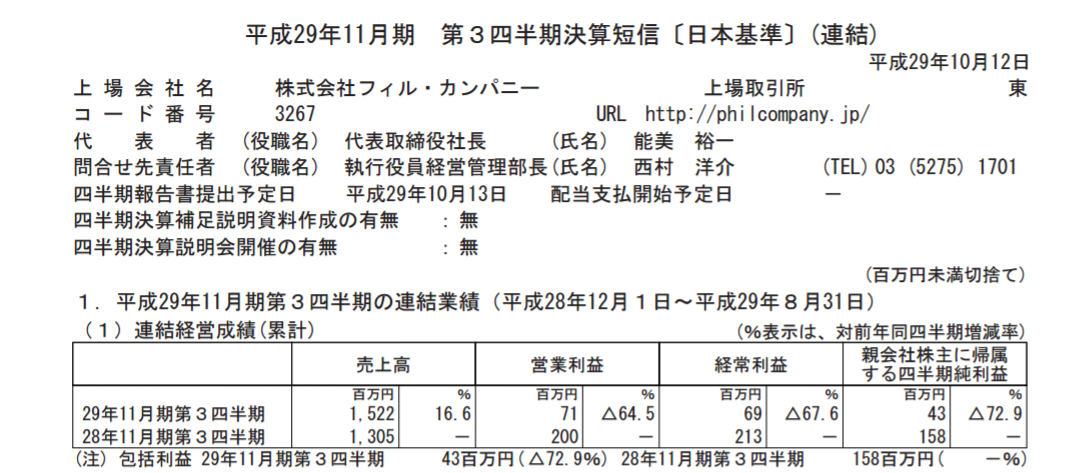

Number 003 2017.10.12 決算発表 3Q

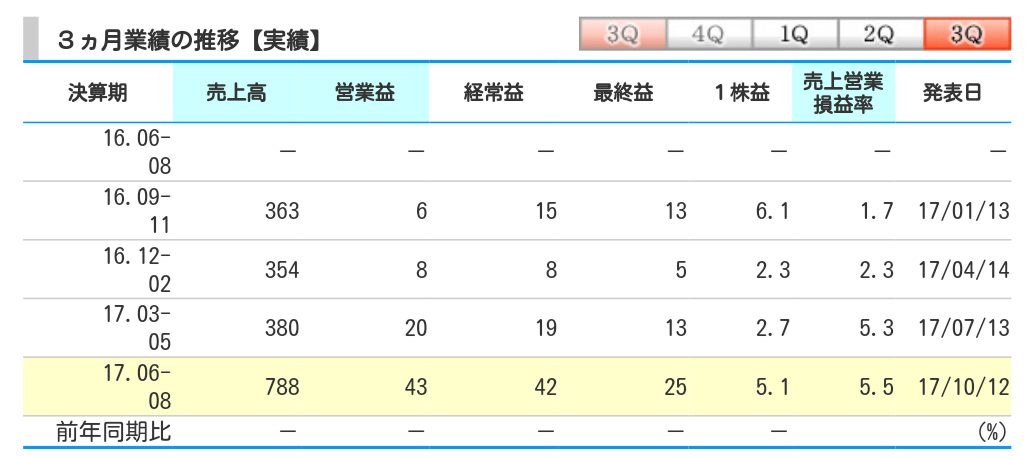

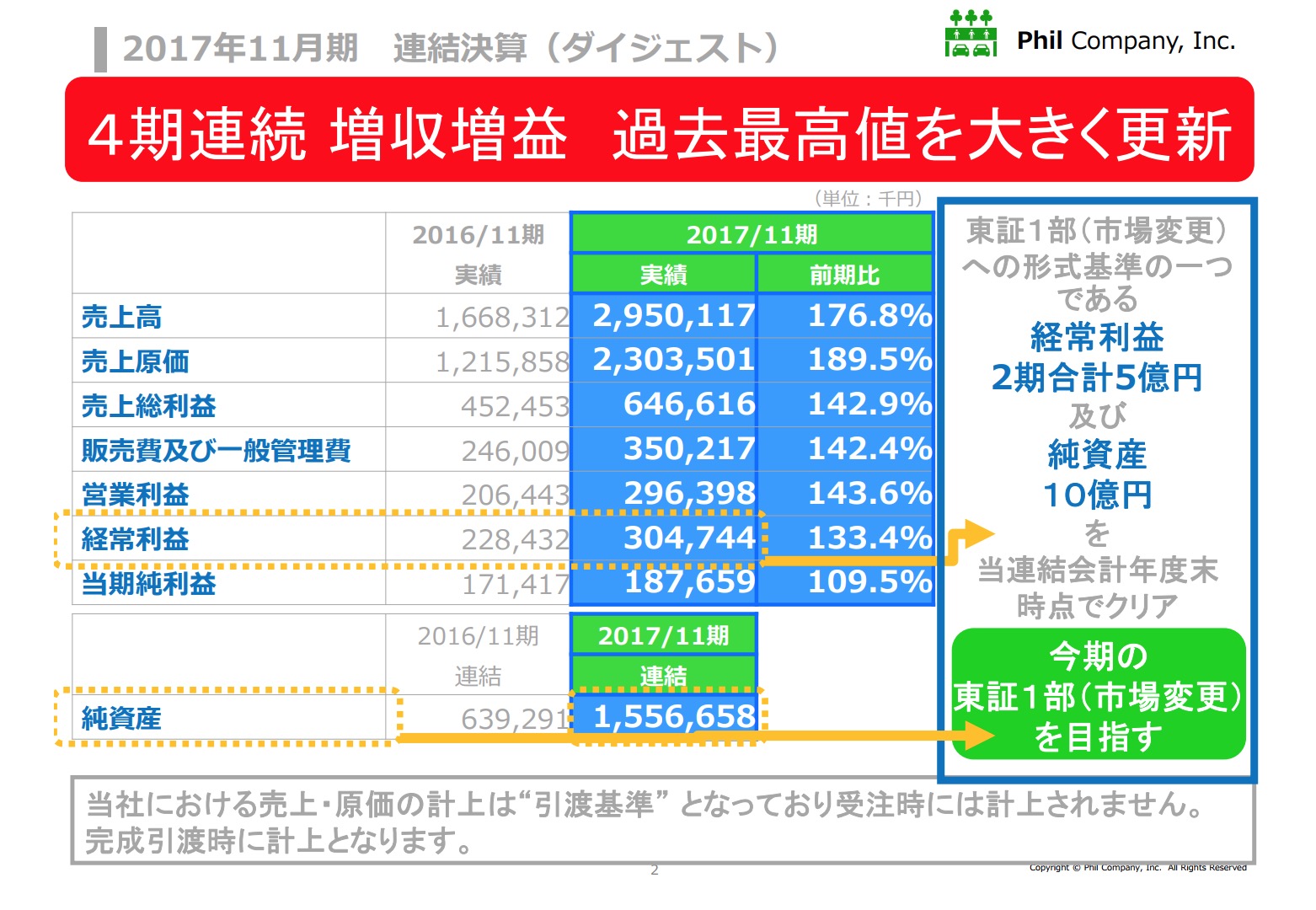

空中店舗のフィルカンパニーが決算を発表しました。

前期に比べて増収減益です。

短信を読んでいますと

◆想定通り

と自信を持った書き方をしています。

確かに今期従業員を大幅に増やしていますので結果がでるまでのタイムラグが少しだけでてもおかしくはないです。

今期の計画のためには

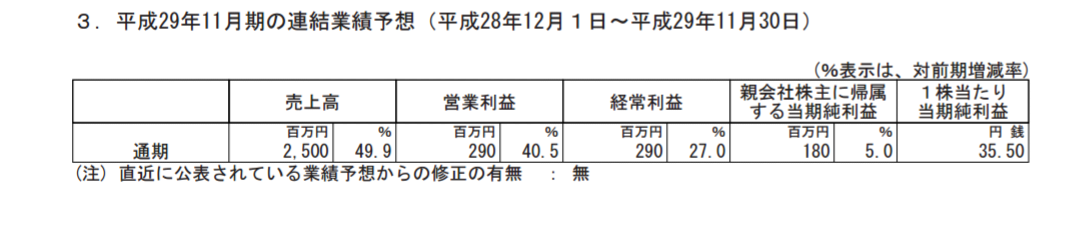

売上 25億-15.2億=9.8億円

経常 2.9億-4200万=2.48億円

必要になります。

今までのをみていますと

4Qに3Qと比べて2億円ほど売上増加して全額利益になれば達成になります。

それって結構ハードル高いような気もします。9月に引っ越ししていますので賃料も上がると思います。。

とはいえ売上はどうなるのか受注でみてみます。

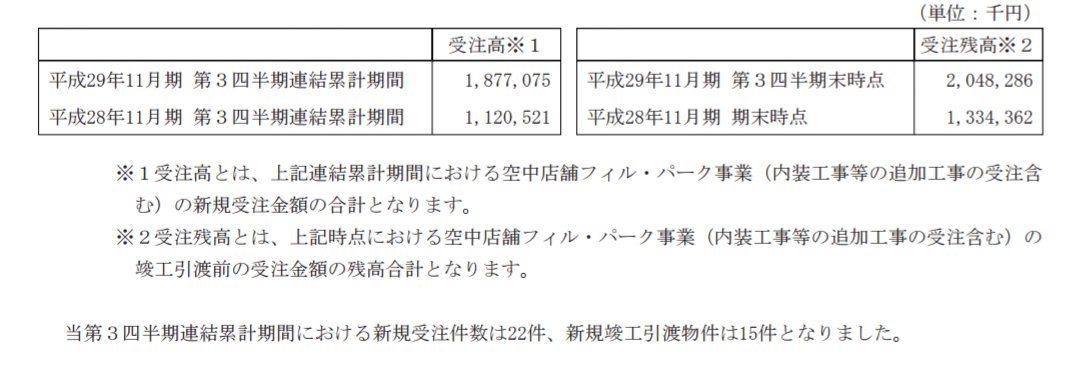

2Q

3Q

受注の増え方は伸びていますが、受注残はあまり伸びていません。

そう考えると3Qレベルですと未達成になりますので少し心配になりますが受注残の売上が4Qに多くなるのでしたら20億も受注残があるわけですので利益は達成できます。どちらになるかはこれだけではわからないですね(..;)

では、自社開発部門をみてみますと

2Q

3Q

こちらは二億円ほ受注残が増加しています。ここの部分がしっかり売上になれば4Qは達成できます。

ただどうしてもそれだけだと利益は難しいような気がしますのでもっと上ぶれが必要な気もします。

いろいろ書きましたが

3Qで過去最大の売上と受注を獲得しているのは間違いないわけですので成長はしています。

ただ、今期目標と株価が望んでいる成長のスピードはこれなのだろうか?というのはなんとも言えないところではありますね。(..;)4Q楽しみにしています!

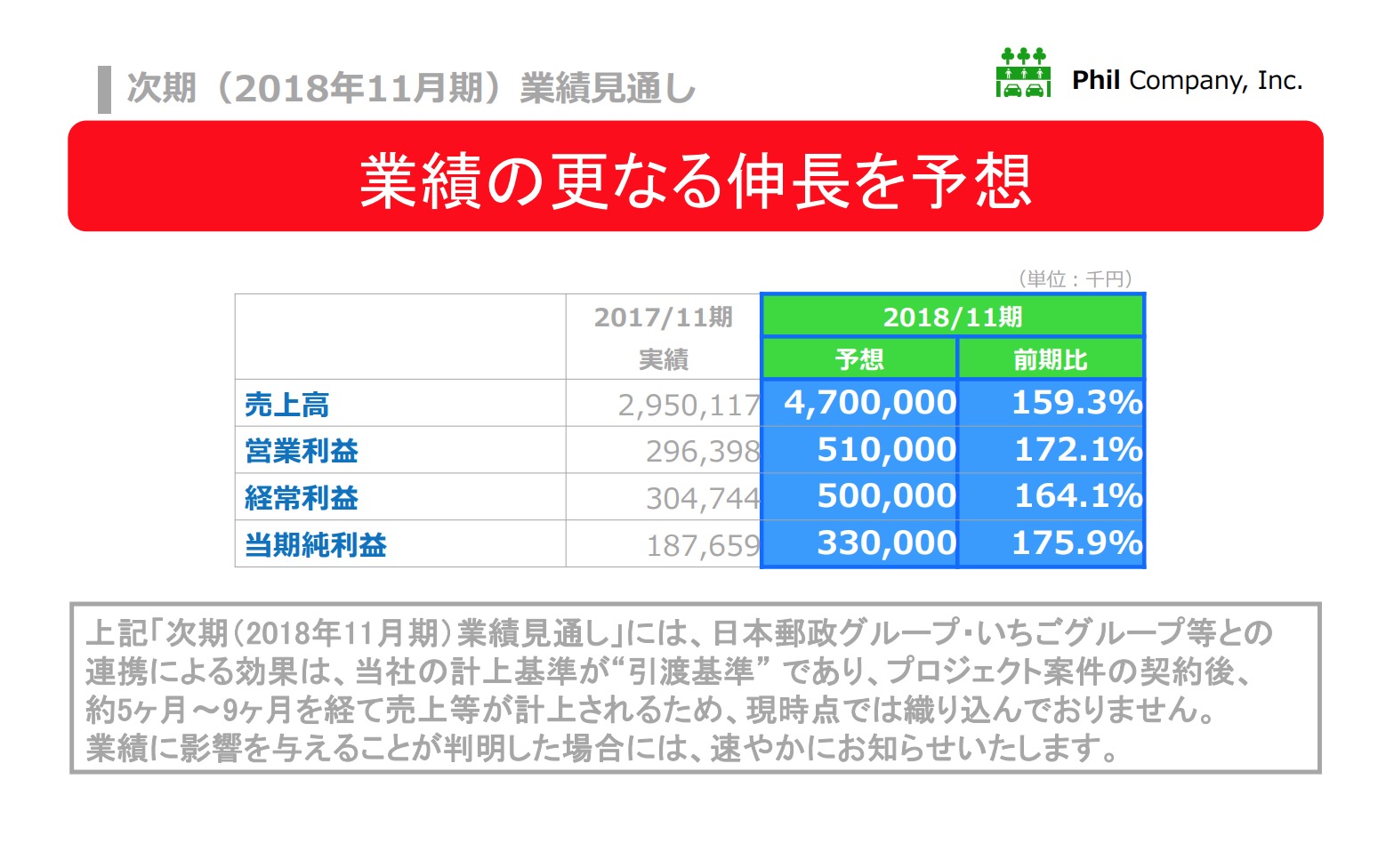

Number 004 2018.01.17 決算発表 4Q

ここまで来たら1年間追いかけてみようと思い書いてみます。

3か月前とは約3倍の株価になりましたね。

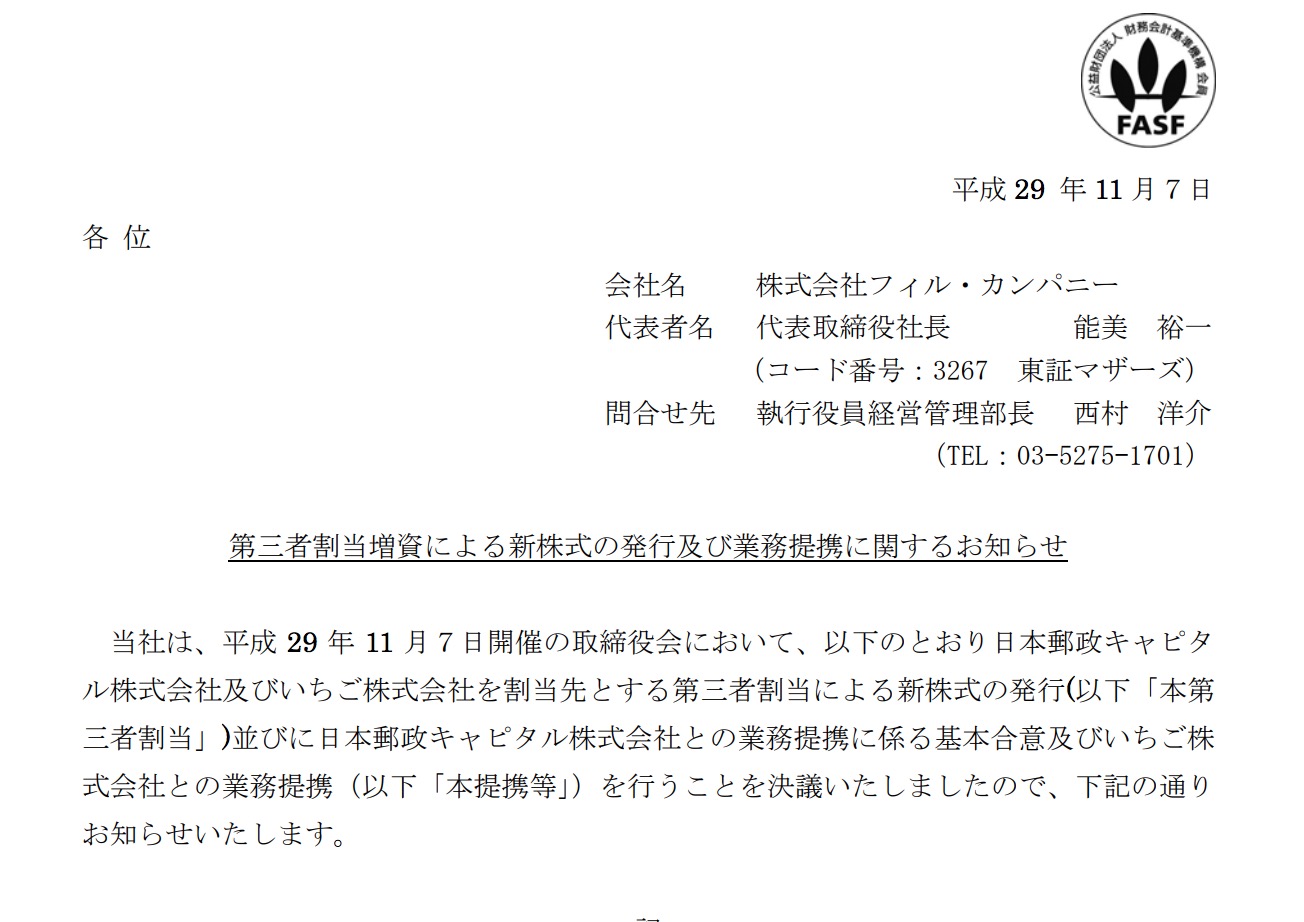

郵政&いちごで完全に景色が変わりました。

前回心配と書いてしまいましたが、決算も予想上振れで着地です。恐れ入りました。

フィル・カンパニーの受注は?

4Qの受注を見てみますと

3Q

243-187=5.6億の受注で3Qとほぼ同じペースになっています。

自社開発

3Q

4Q

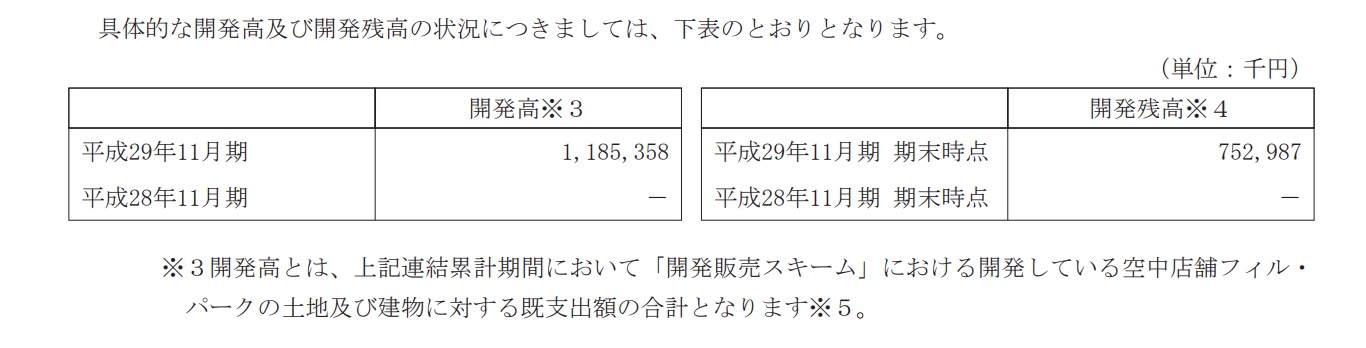

1185-654=5.31億の開発高です。

こちらは今までにない開発高になっています。

他社の受注を待つより自分で開発したほうが儲かるし早くできるので積極的になるのかもしれません。

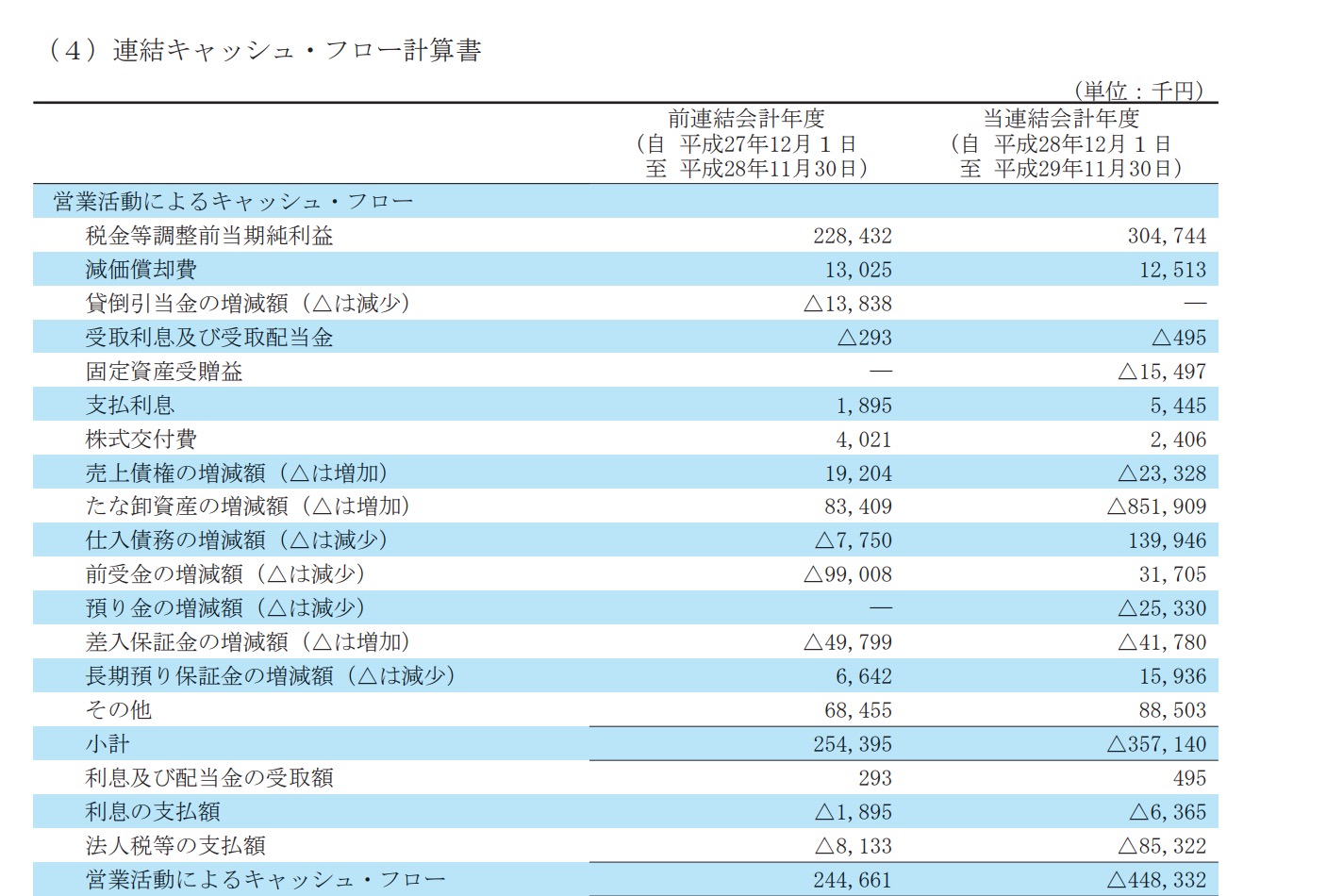

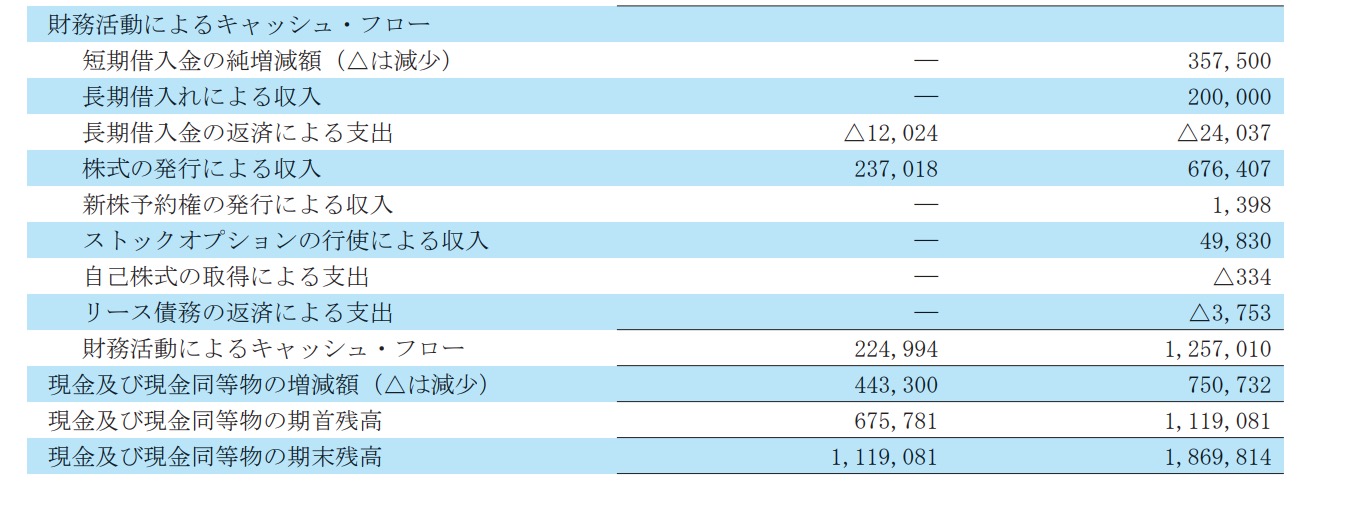

ただ、営業活動のキャッシュフローがマイナスで

財務活動のキャッシュフローは借入金が増えています。今期は郵政&いちごによる増資により自己資本比率が悪くなりませんが次期以降どうなるのか気になるところです。

来期ですが「郵政・いちご抜き」で業績を書いてあります。

という事はどうしても「郵政・いちご込ならどれくらいなのか?」というのを期待しています。

郵政・いちご効果はどれくらい?

もちろん期待していますし、上振れるとは思うのですがあえて気になる所を書きますと(あくまで業績の話です。株価はわかりません。)

「郵政・いちご効果がいくらかよくわからない」のです。

IRを振り返ると

郵政の部分は

日本郵政グループが保有する土地の空中店舗フィル・パークによる活用促進や郵便局来局者への当社サービスの周知等を通じて、地域 の土地活用にお困りのお客さまに対して新たな選択肢となる空中店舗フィル・パークとい う土地活用方法を認知して頂くことにより地域の皆さまに貢献できる

と書いてありました。

この文で少し違和感があるのです。

・郵政保有の土地はたくさんあるものの、郵便局跡地とかは田舎で価値が無いか、都会過ぎてフィル・カンパニーの空中店舗ではなくビルにするのではないか?また社宅とかはフィル・カンパニーのビジネスモデルでは土地が広すぎるのではないか?

・郵便局来局者へのアプローチするためには郵便局職員のフィル・カンパニーのビジネスモデルに対して理解が必要であり、話せる能力がある人は限られているのではないか?また5億円は郵政の規模では小さいお金なのでそういった事をほんとうにするのだろうか。それだったらセゾン投信も郵政は出資していますがどこの郵便局に行ってもでもセゾン投信のポスター見たことが・・・

という2つの疑問がどうしてもでてしまいます。。

いちごの部分は

当社グループは、従前より行っておりました土地オーナーの遊休地活用(不動産土地活用) としての空中店舗フィル・パークの企画・設計・建築スキームである「請負スキーム」に加 え、その高利回りに注目した多くの一般投資家及び機関投資家の高まる不動産投資ニーズ にお応えするため、“新たな事業スキームである土地の購入及び空中店舗フィル・パークの 開発から販売までを行う取り組み”である「販売スキーム」を平成 29 年1月 23 日より開 始しております。 当社は、これまで独自のネットワークにより販売チャネルを構築してまいりましたが、中 長期的な「販売スキーム」の更なる拡大のためには、土地や駐車場(コインパーキング)を 所有していない多くのお客さまに空中店舗フィル・パークを提供するための販売チャネル の拡大及び販売スキームの確立を課題として認識しており、そのためには自社のみならず 多方面の専門的パートナーと協業することが必須であると考えておりました。

と書いてありました。

ということは、既に紹介してもらっている。で、さらに新たに土地込で買ってくれるお客さんの紹介をお願いする。ということですよね。そうなると土地持ちにはフィル・カンパニーの利回りはもりすごくいいのですが、土地も買ってとなると利回りががくんと落ちてそこまで積極的に書いたいことがあるのだろうか。

という疑問がでてきます。

もちろんこの心配が杞憂に終わり大きな成果が上がる事が一番ですしそうなることを望んでいます。

今後の展開が楽しみですね!