素材写真販売サイトのピクスタの決算です。

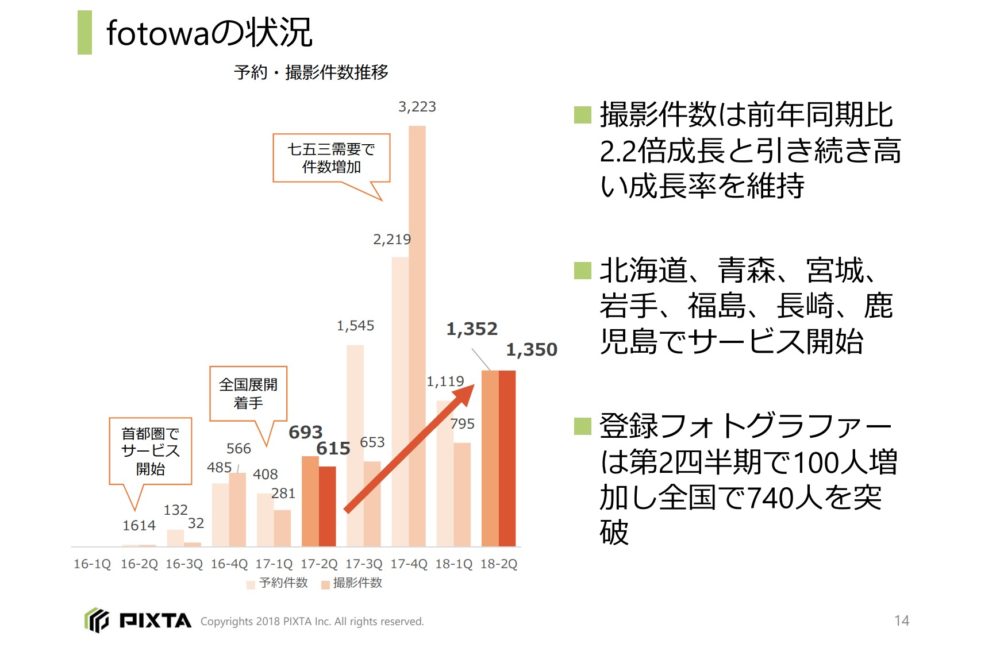

派遣カメラマンのfotowaサービスも成長中ですね。

目次

基本データ

PER202というのは純利益予想2000万だからなのですね。

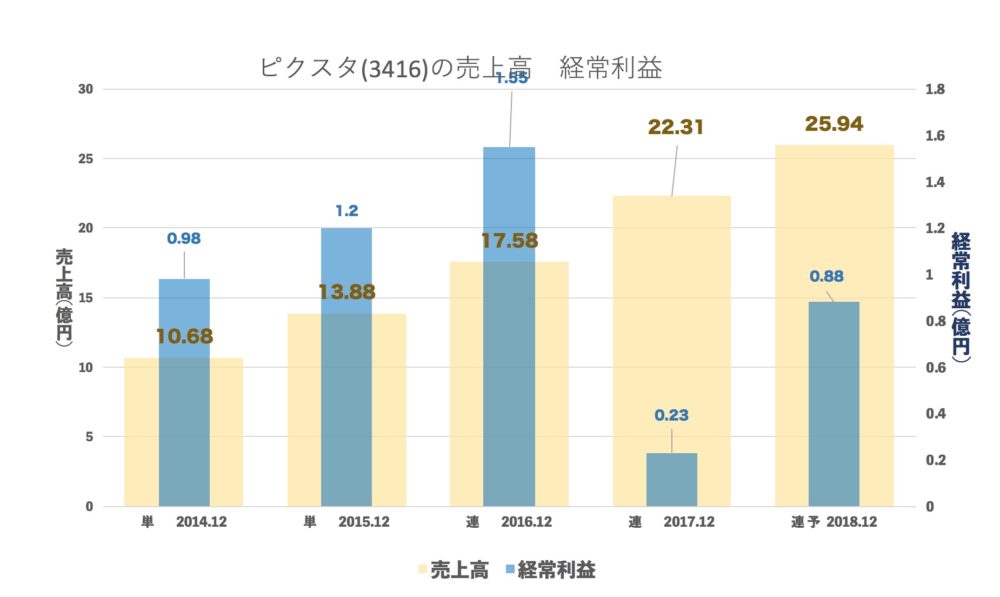

売上・経常の推移(年間)

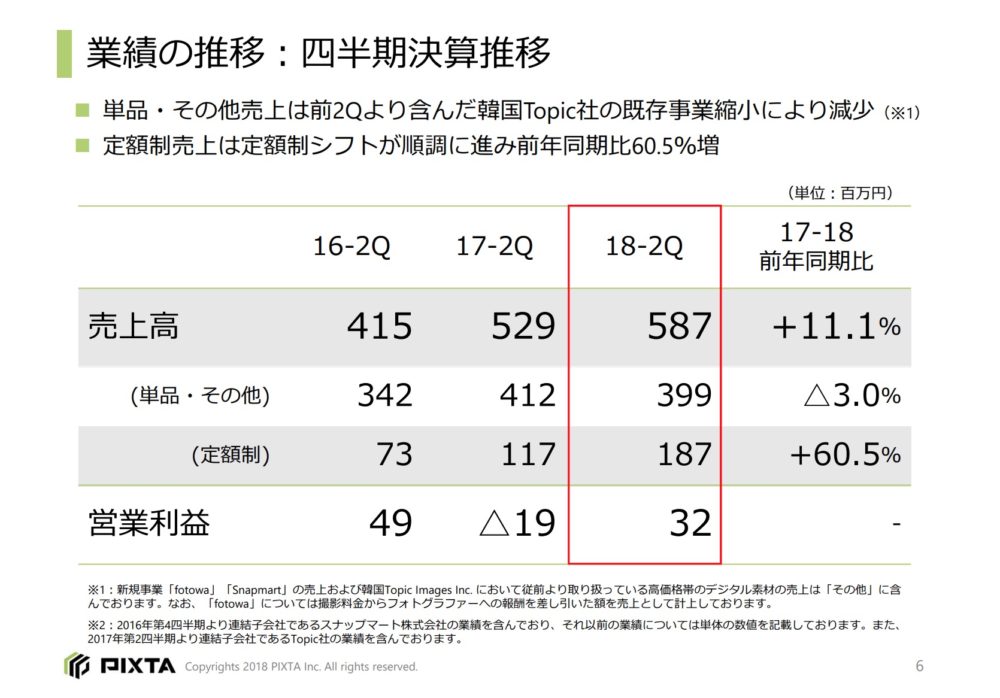

売上は伸びてますが、ピクスタ事業で伸び悩み、月額課金制に移行&fotowaの成長機関になっいます。

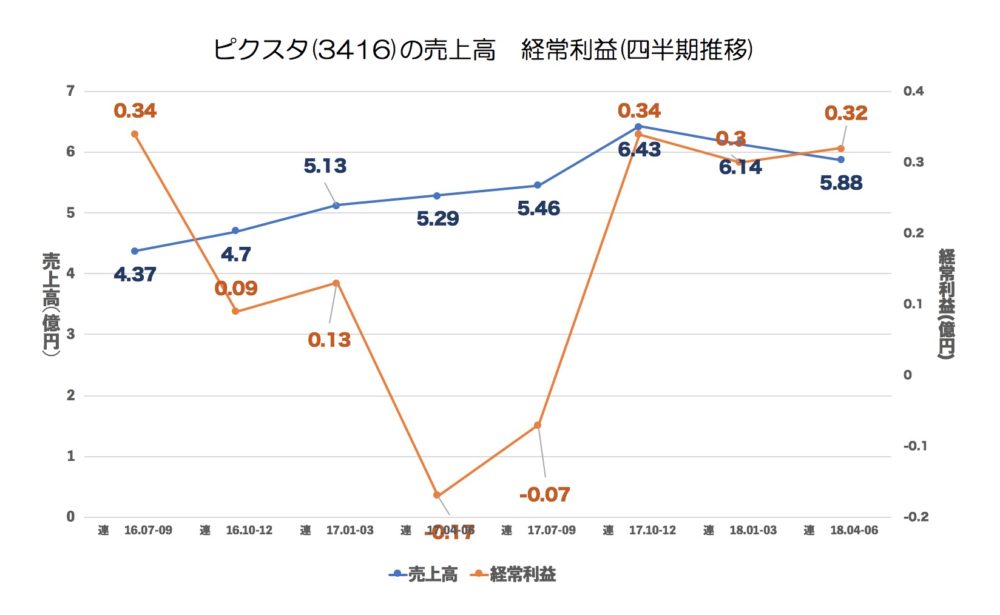

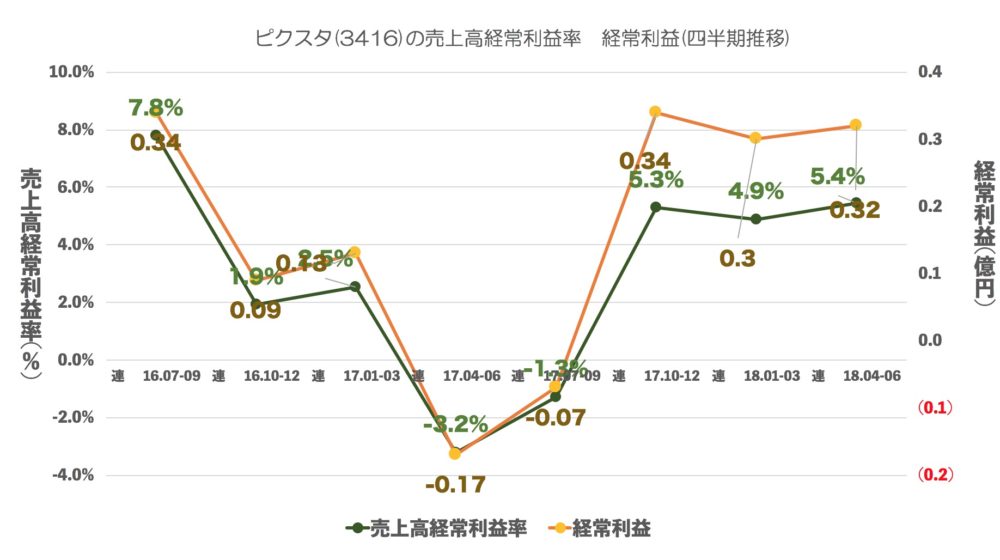

売上・経常・売上高経常利益率の推移(四半期)

最悪期は脱したように見えます。月額課金によって売上減でも利益率が向上していますね。

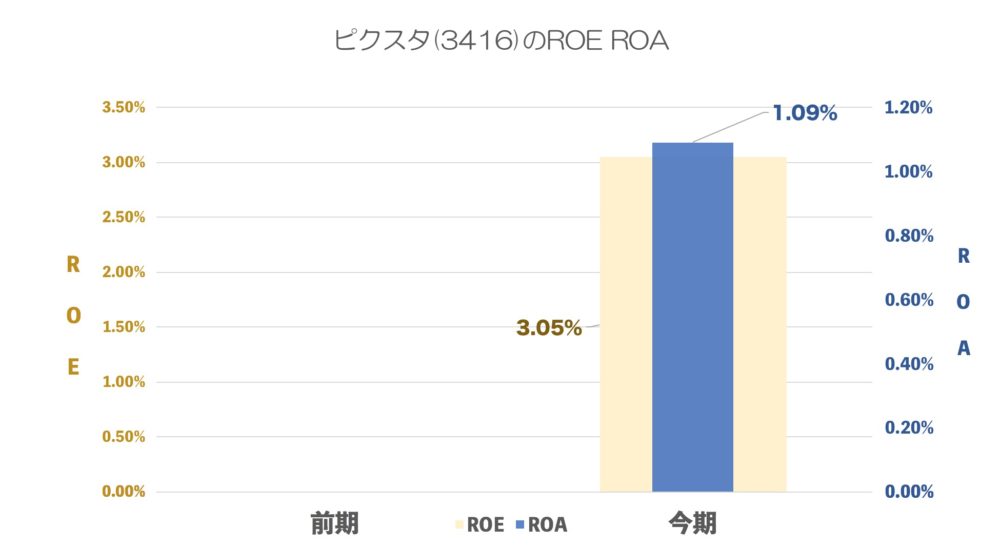

ROE ROA

今期だけの値をみたらかなり低いですね。

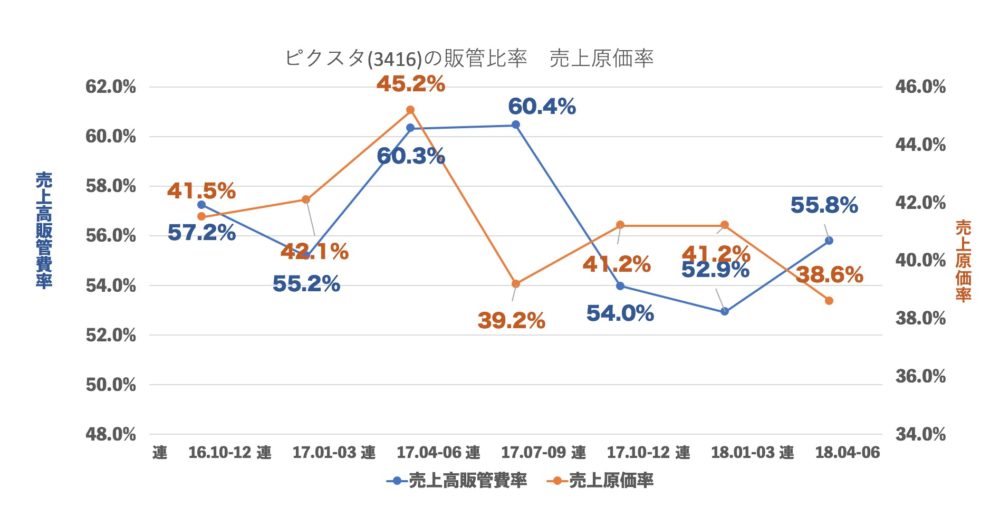

売上原価率、売上高販管費率の推移

似たような1年数字で推移していますが、一年前と比べたら良くなっていますね。

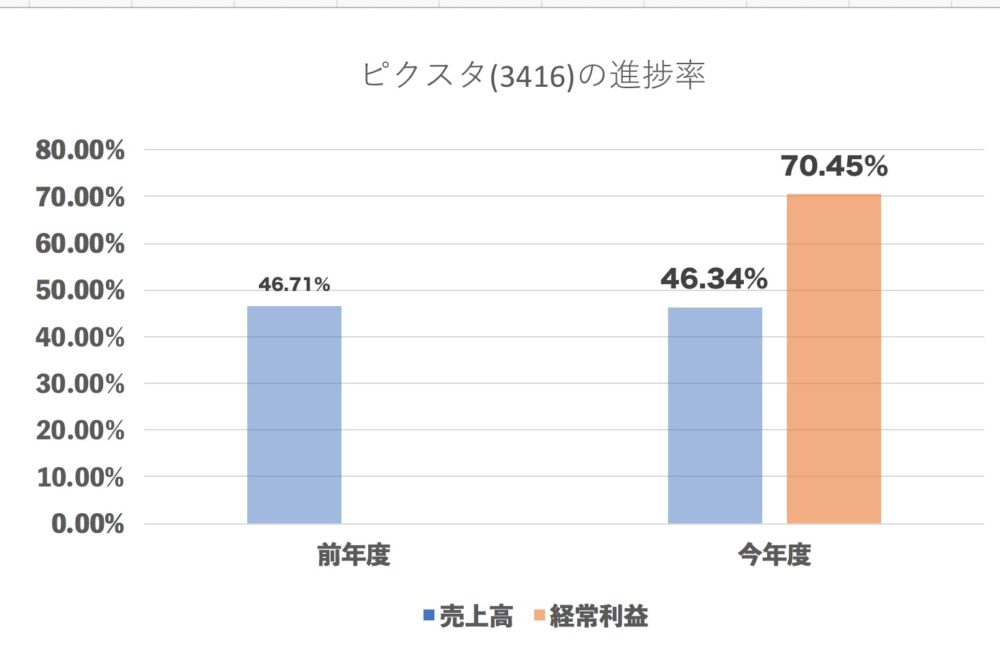

進捗率(今年度・前年度 2Q終了地点)

2Qで利益70%というのはかなりですね(後述)

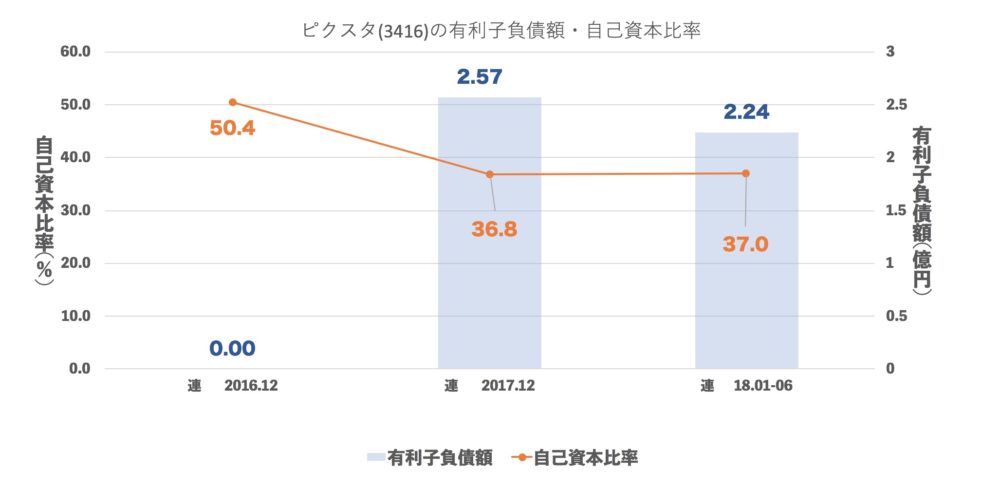

有利子負債額・自己資本比率

有利子負債額はそこまではありません。

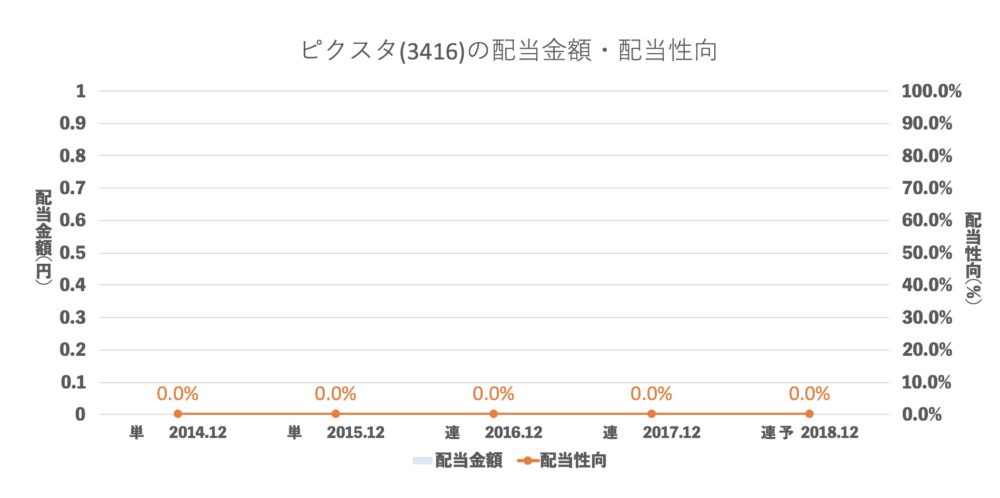

配当推移

配当より成長です。

まとめ

構造改革が進んでいるように思います。

収入もストックビジネス型にしているのが資料でもわかります。

さて、2Qで純利益が2500万円で後期に期待できそうと書いたのは

新サービスfotowaの稼ぎ時がどうみても4Qの七五三の機会になるからです。

七五三を素晴らしいカメラマンにとってほしいというのもわかりますね。

去年も4Qに大幅に伸びています。

単純に考えて3Q→4Qで4000万ほど利益UP前期していますので

2Q=3Qと合計に純利益計算しますと(強引すぎますね。)

上期2400万+3Q1400万+4Q4000万=7800万円となり大幅に上方になります。(強引な計算の結果です。。。)

すごいと思ったものの 時価総額40億だとPER51ですのでもしかしたら織り込んでいるのかもしれません。

ただ、「ストックビジネスの割合増加」&「fotowaの成長」がうまくいったときは今のステージにはいないような気もしますが、期待が外れることも多々あるのが株ですので、わからないものです。

これからの成長が楽しみですね!