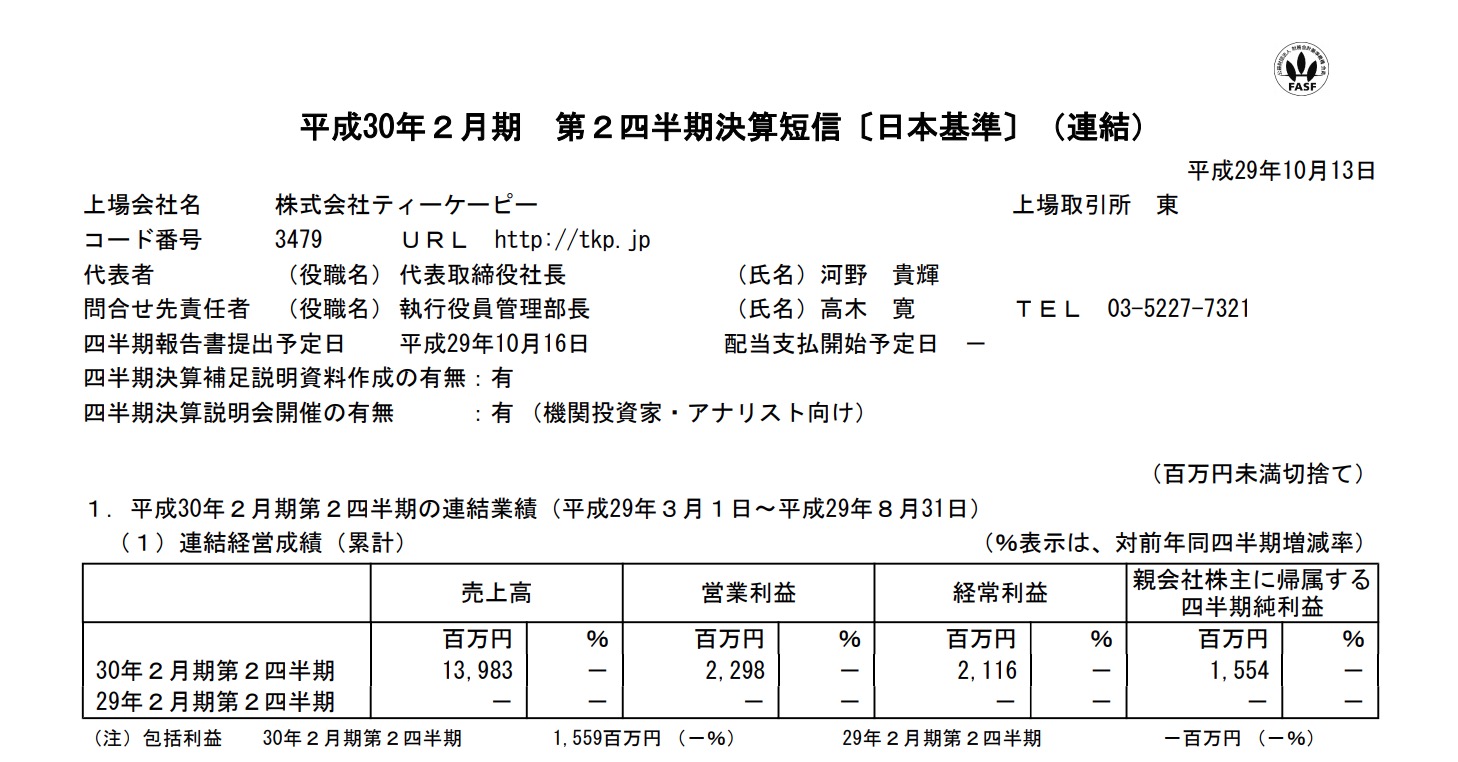

貸し会議室運営のTKPが決算を発表しました。

順調そのものです。

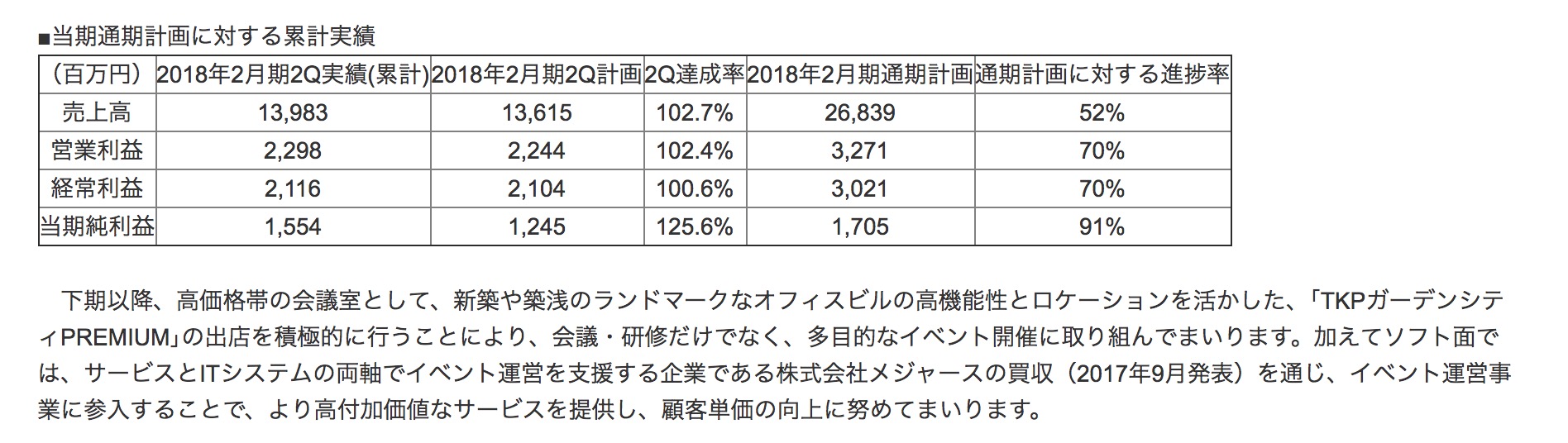

通期目標と比べてみますと

遅から早かれ上方修正はしそうですね。

株価も人気水準を保っているのでこれから上がるのかはわかりませんが、高PERになっているのも納得ですね。

さて、下期を見てみましたら

■高価格帯の会議室を多くする。

■多目的なイベント開催に取り組む。

と書いてあります。

貸し会議室のページには「飲み会プラン」を全面に売りに出していました。

値段を見てみますと2時間5400円とのこと。

つまりTKPとしては

■居酒屋よりリッチに飲み会をしたい。でもホテルは高い。

という層の需要を取り込んでいるような気がします。

実は、1Qより2Qの方が売上も利益も少なくなっているのでなんでだろう。と考えたのですが

後述する飲み会が3月・4月だと歓送迎会が多かったということになりますね。

それにしても

■高価格帯のビジネスでもしっかり売上が成り立ち会社が成長する。

ということは

日本が少しずつでもデフレマインドから脱却しているのかもしれません。^^;

逆に景気悪くなれば高価格帯の飲み会がどうなるのか。というのは気になるところですが

リーマンショックみたいなことはまたなってほしくないものですね。

追伸

TKPは3月に上場したのですがそれにより自己資本比率がよくなっています。

今のペースで成長するとなればどうしても自己資本比率が気になってくるのですが、こういうのが上場効果なのかもしれません。