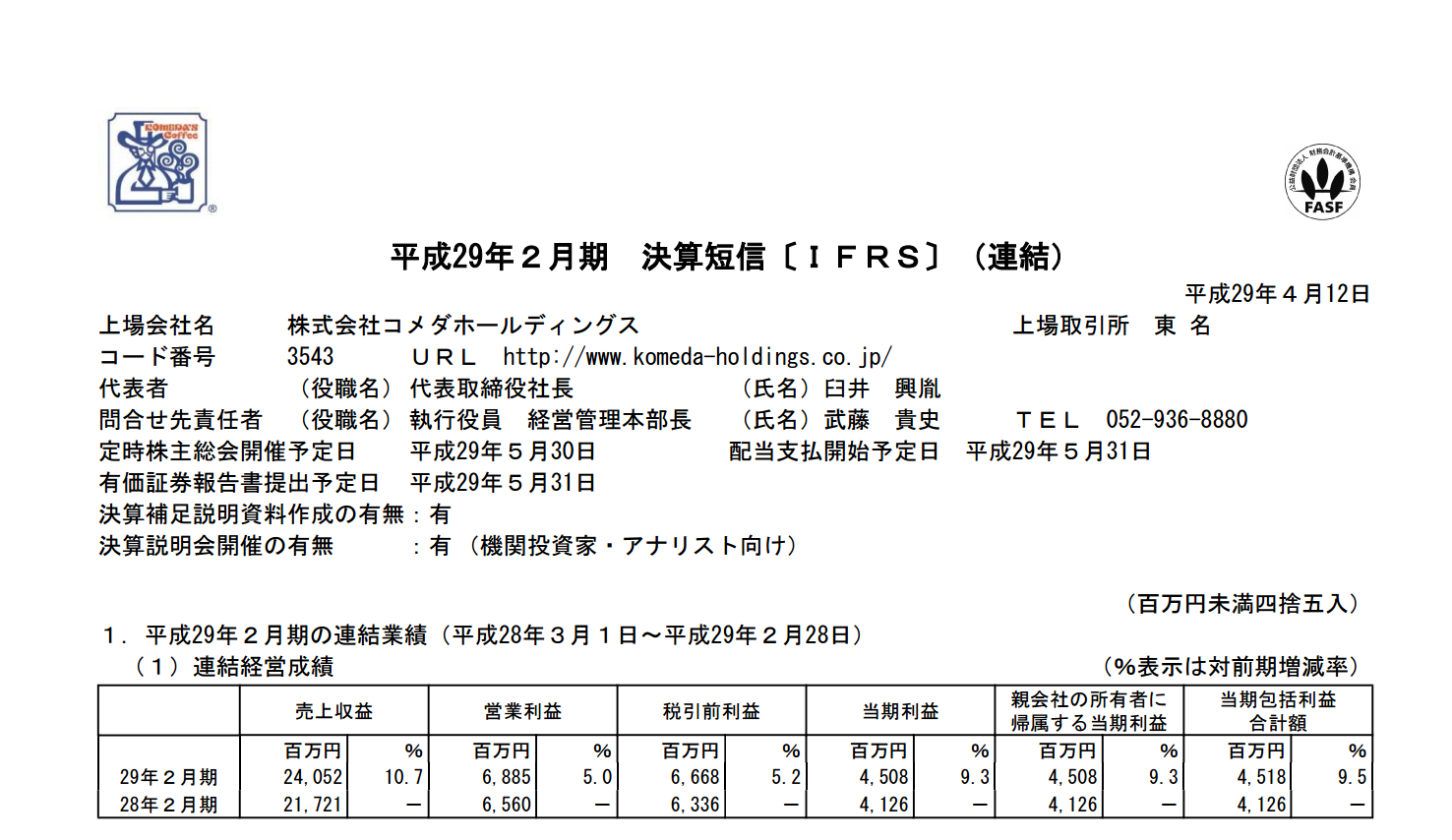

コメダ珈琲のコメダホールディングスの決算です。

(発表後しばらくたって書くのは書きかけ放置してしまったからですね(*_*))

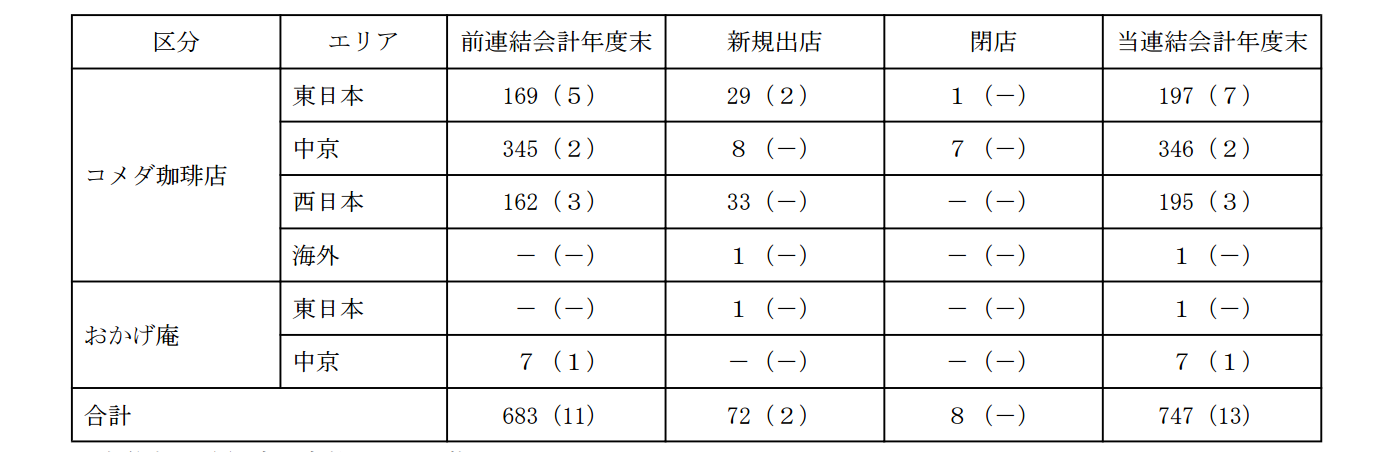

今期の出店です。

中部というより、関東・関西の出店を予定しています。

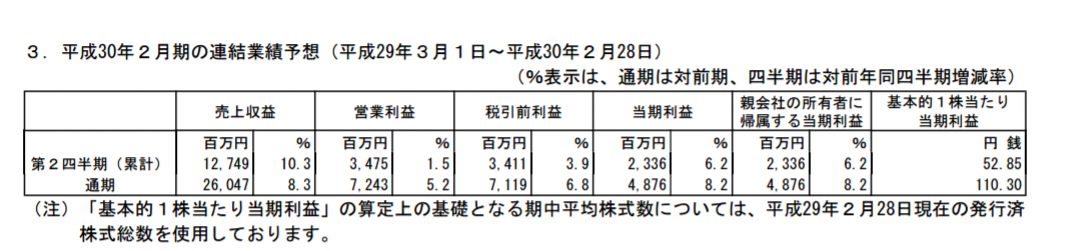

さて、来期も増収増益予定ですが利益が売上増加率より伸びていません。

理由をみてみますと

■外食事業は人件費と物流費が高騰している。と書いてありました。

しかし、コメダの場合は大半がフランチャイズなので人件費はほとんど関係ないのでは?とは思うのです(*_*)もちろん物流コストは問題にはなると思うので価格に転嫁できればいいのですが、コメダはもともと価格がそんなに安くないのでこれ以上あげれるのだろうか。そして出店余地はどこまであるのだろうかというのが気になります。(まあ、コメダはコーヒーよりも居場所を買うイメージがあります。大好きな

たっぷりカフエオレが500円は冷静に考えたら。。。ですね。)

コメダってライバルが真似しやすいような気もするのですが、ライバルにやられたという話は聞いた事がありません。それがブランド力なのかもしれませんね。