スタジオアタオを調べてみました。

目次

基本データ

PERに関しては修正があるかもしれません。

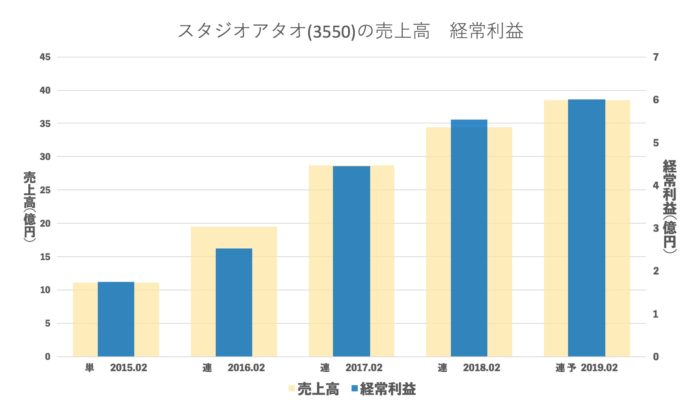

売上・経常の推移(年間)

順調に伸びていますが伸び幅が今期予測が控えめにもみえます。

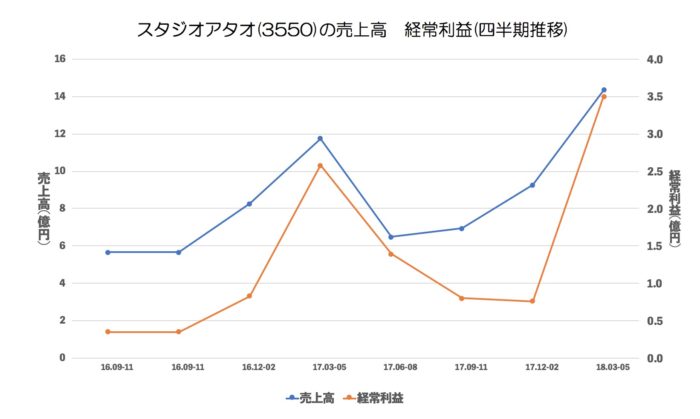

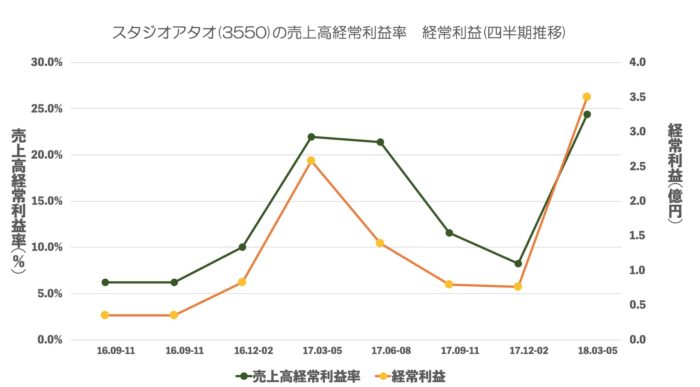

売上・経常・売上高経常利益率の推移(四半期)

アタオは1Qに利益をどんとあげているのがわかりますね。

QonQでみるとどこをとっても一年前の数値より良くなってます。

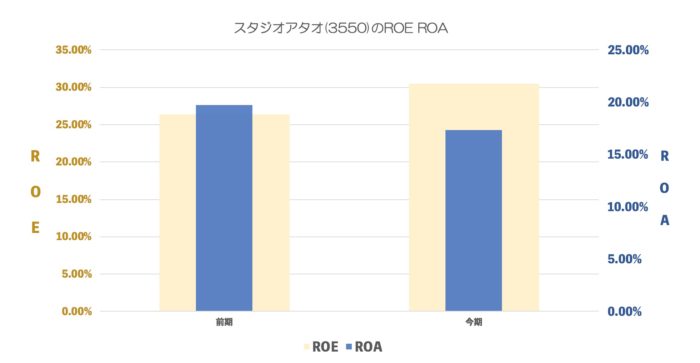

ROE ROA

業績予想通りだとROAが悪化することになりますが。

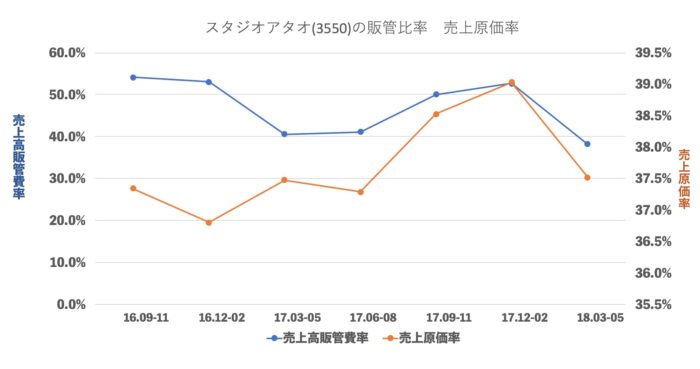

売上原価率、売上高販管費率の推移

原価率は37%前後で一定ですが、販管費が良くなっています。

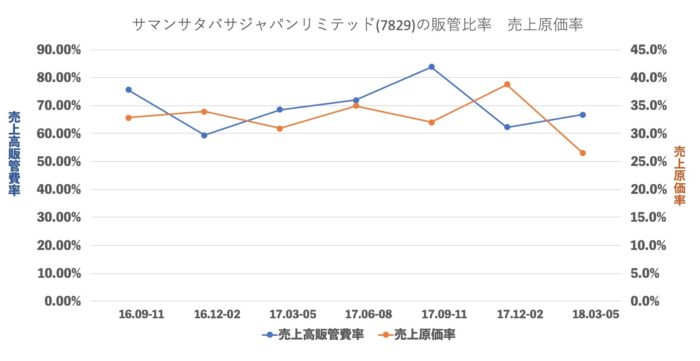

サマンサタバサとくらべて見ますと

販管費率はサマンサが高く、原価率がアタオが高くなってますね。これだと同じ価格のカバンならアタオのカバンがほしくなります。

それは店舗中心のサマンサとネットに重心を置いているアタオの違いなのかもしれませんね。

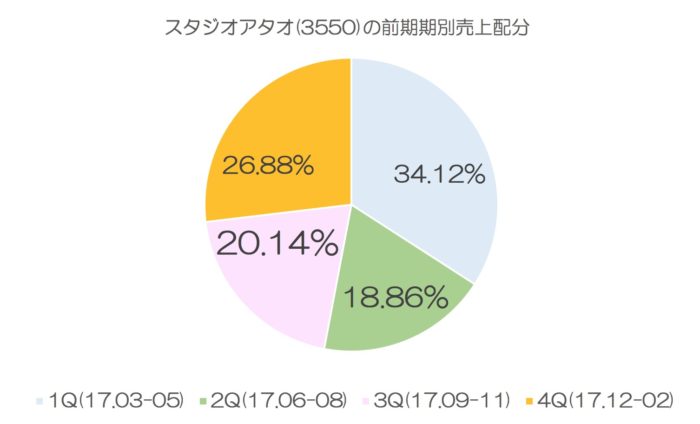

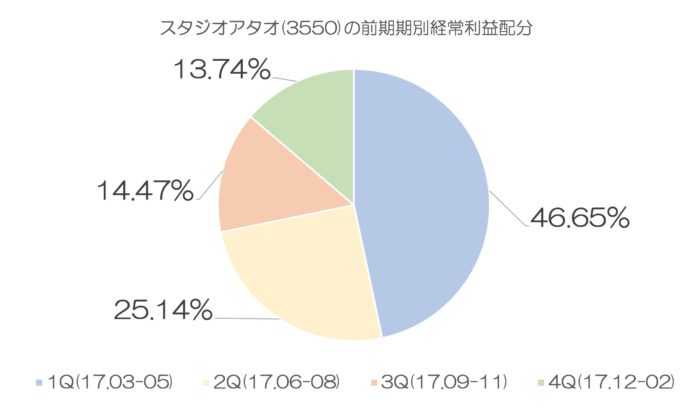

前期の期別売上・経常割合

前期も1Qで1/3以上売上があり

利益でいいましとほぼ半分になります。

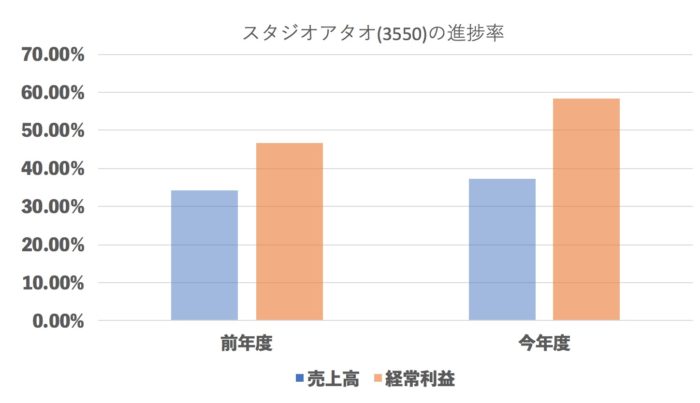

進捗率(今年度・前年度 1Q終了地点)

去年よりも進捗は良くなっています。

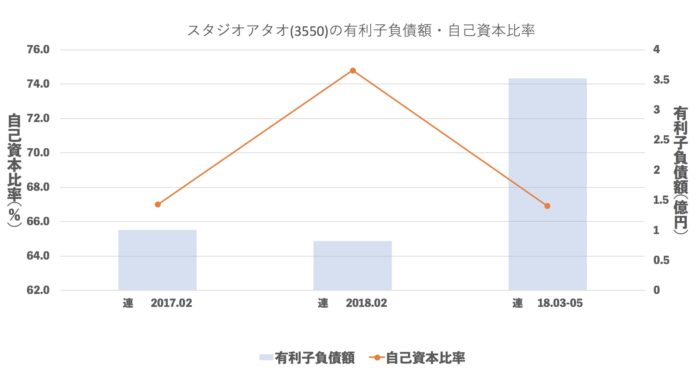

有利子負債額・自己資本比率

有利子負債はほぼありません。

配当推移

配当より成長ですね。

まとめ

凄いスタートダッシュですね。

今期も前期と同じような1Qの利益傾倒なら

1Q経常利益 350/46%=760百万

目標経常利益 600百万円

となります。26%ほど上ぶれますね。

ただ、損益分岐点を超えて2Q~4Qも利益率が良くなればさらなる上ぶれがあります。

ただ、カバンは流行りもありますので今の好調持続が前提条件の書き方は楽観的かな。とも思いますが。。。

一番大事な1Qでしっかり数字を上げたのは素晴らしいです。今後も楽しみですね!